伊利股份的长期投资逻辑之一在于中国人均牛奶饮用量将逐步赶上亚洲平均水平带来的行业规模倍增。

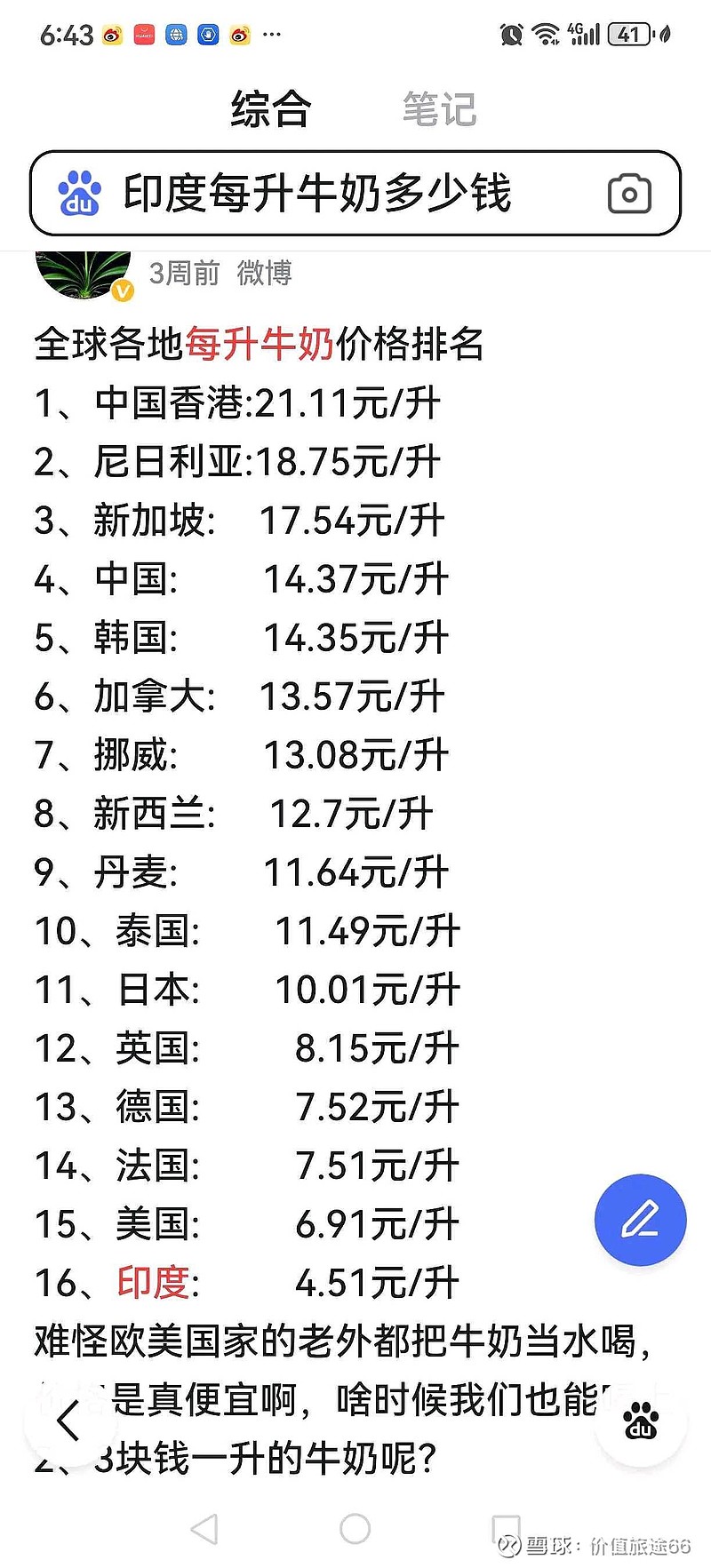

奶牛养殖业的效率低下,致使原奶成本过高,从而使液态奶终端零售价过高,是导致中国人均牛奶引用量仅为亚洲平均水平的一半、全球平均饮用量三分之一的主要原因,对此本人去年曾发帖予以论述!

幸运的是,现代牧业十余年的年报数据显示,中国的奶牛养殖效率在持续提升,如附表所示,具体表现为以下几点:

1、规模化养殖水平加速提升。10年间,全国牛奶产量仅增长19%,但现代牧业却增长275%,优然牧业等增速更高,集中化的规模养殖较分散化的家庭养殖更利于控制成本

2、奶牛单产水平快速提升。现代牧业23年头均产奶达到12.6吨,较10年前提升50%,达到全球先进水平。全国奶牛头均产奶也将近10吨,超过全球平均水平。单产水平的提升意味着饲料转化率的提高,单位生产成本降低

3、原奶售价呈持续下降趋势。目前奶牛养殖业的行业危机,不是由于下游收购价过低,而是由于饲料处于十几年的高位的所造成的,即便如此,由于养殖效率的提升,现代牧业的原奶生产成本也比10年前降低6%,从而在同样28.5%左右的毛利率水平下,原奶售价较2013年降低了12%,而在饲料价格较低的19—20年,原奶生产成本还可以比现在降低20%……

上述三点显示,随着苜蓿草等饲料价格非正常上涨的终结,今后原奶价格维持目前水平甚至更低是很有可能的!

另一方面,鉴于液态奶业已形成相对稳定的双寡头格局,蒙牛在国资股东利润考核的压力下,应该有意愿与伊利共同降低销售费用。

这两方面如能形成合力,在未来10年内,液态奶如能继续保持现有终端零售价不提升(实质上是相对通胀的降价)的情况下,做到人均饮用量倍增,伊利与蒙牛应该都可以做到利润翻两番,果真如此,俩家的股东都该笑了😊

温总理任上曾说,“每天一斤奶,强壮中国人”,可现在国人人均每天饮奶量还不到半斤……牛奶不是白酒, 刚需的营养品靠的是大量高频消费,规模上去了,龙头的效益自然就加倍上去了,寄希望于提价、上档次的所谓消费升级 那是茅台这种高端白酒的噱头,但茅台们终究属于小众消费品,和面向千家万户的奶瓶子根不是一个逻辑$蒙牛乳业(02319)$ $贵州茅台(SH600519)$ $伊利股份(SH600887)$