不知不觉,投资中国海油和中国海洋石油已经第5个年头了。从曾经的轻仓,到如今的重仓。回顾这五年,几乎每年都有一个标志性事件。

2020年:负油价“闹剧”之后,促使我标配石油煤炭

2020年,最大的新闻就是海外期货交易所偷偷修改了规则,允许负油价情况的出现。在这之后,“闹剧”便真的上演了。非主力的石油期货,很快就出现了“负油价”。时至今日,我们已经知道,这一“闹剧”来自于几个交易员的非法操控。不过仅就当时来看,负油价“闹剧”确实给我带来了巨大震撼。

不过话又说回来,我的投资策略是“低估+分散”,所以遇到便宜货总是要买一点的。在负油价闹剧之后,随之而来的就是石油煤炭股的全面崩盘。根据我自己的市赚率估值体系,我买了中国海油H和兖矿能源H,仓位占比各1成,从而完成了对两大旧能源的“标配”!

2021年:中石油一季报闪瞎双眼,还没研究就追涨

2021年一季报,中国石油取得了2.3%的ROE,全年ROE甚至有望达到10%左右。仅从当时的动态市盈率来看,中国石油H甚至能够与中国海油H有得一拼。就这样,还没仔细研究,就追涨买入了。值得注意的是,中国石油H的股价虽然在当年出现了大幅波动,但却始终未能跌破追涨成本价。石油股的总仓位占比,也从1成加到了2成。

2022年:抄巴菲特西方石油作业,全面背叛煤炭股

到了2022年,巴菲特重仓西方石油的新闻曝出。当年股东大会上,有人提问巴菲特如何抵御通胀。巴菲特的回答是:“投资自己”,让自己成为某一领域的顶尖人才。然而这却是一句“最正确的废话”。常言道:“不要看他说的,要看他做的”。巴菲特当年对西方石油“能买多少买多少”的态度,其实就是这个问题最真实的答案。

不得不说的是,这一年刚好也是兖矿能源H疯狂暴涨的一年。趁着这个机会,我就把煤炭股越涨越卖,并换成了相对“滞涨”的东方石油(中国海洋石油)。中国海洋石油的仓位占比,也从1成加到了3成。石油股的总仓位占比,也从2成加到了4成。简单复盘一下,2022至今,算上分红,兖矿能源上涨了139%,中国海洋石油上涨了164%。表面上看,我是换对了。但实际上,中国海洋石油是红筹股,股息税高达28%,所以里外里并未占多大便宜。

2023年:国际油价腰斩,一直担心油价二次探底

2023年,国际油价腰斩,从133.46美元跌到了64.4美元。说实话,一直担心油价二次探底。因为,所谓周期股的“护城河”,其实就是其背后所对应的商品价格。一旦油价跌破60美元,哪怕有人说出“龙叫声”,我也不再相信中国海油是一家盈利丰厚的企业。所幸,油价二次探底并未发生。

值得注意的是,中国海油AH的历史最低溢价率是55.33%。2023年为了规避肉疼的股息税,我还在最低溢价率附近,搬砖了部分仓位从H到A。也正是因此,部分仓位的股息税率也从28%降到了10%。

2024年:油价像蜗牛,中海油像火箭,我会越涨越卖

2024年,国际油价像蜗牛,至今还未爬过80美元大关。中国海油AH的股价却像火箭,甚至被称为“根本停不下来”。对于周期股,我有一个持股习惯。跌得多了买一点,涨得多了卖一点。如果涨多跌少的话,这样的策略就不是小仓位做T了,而是小仓位越涨越卖了。现如今,中国海油AH加速上涨,我也需要加速越涨越卖了。不过话又说回来,在2024年,巴菲特唯一大幅净买入的就是石油股。所以大概率来看,本轮石油景气周期会很长,现在全面下车还为时尚早。

********** 华丽分割线,谈一谈估值 **********

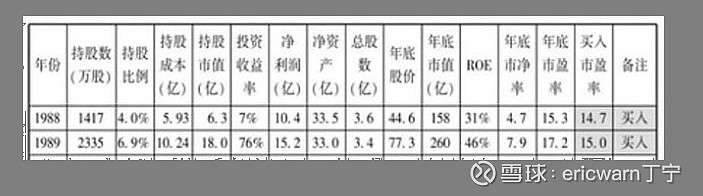

文章的最后要说的是,为了学习巴菲特,笔者发明了一个叫作“市赚率”的估值指标。其公式为:市赚率=市盈率/净资产收益率(PR=PE/ROE)。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特两次建仓可口可乐。1988年的市赚率估值是0.474PR,1989年的市赚率估值是0.326PR。两年平均下来,刚好就是0.4PR。比较巧合的是,从那时起,用“40美分买入1美元”就成了巴菲特的口头禅。再加上巴菲特90%的投资案例均符合市赚率低估买入标准,所以市赚率很可能就是巴菲特的投资秘密。

考虑到PE=PB/ROE,所以市赚率还有一个推导出来的第二公式(PR=PB/ROE/ROE)。在估值周期股时,可以将MRQ PB和景气周期第一年的ROE代入到第二公式。本周收盘,中国海油H股的市净率为1.24PB,2021年的ROE则为15.36%。市赚率=1.24*100/15.36/15.36=0.526PR。考虑到巴菲特当年0.8PR卖出了中国石油H股,所以中国海油H股的上涨潜力大概还有50%左右。