最近三年,要说最惨的白马股是谁?通策医疗一定能排上号。

从最高的1354亿市值,跌到目前的194亿,通策医疗的跌幅高达86%!

连续下跌3年之后,通策医疗似乎迎来了曙光。

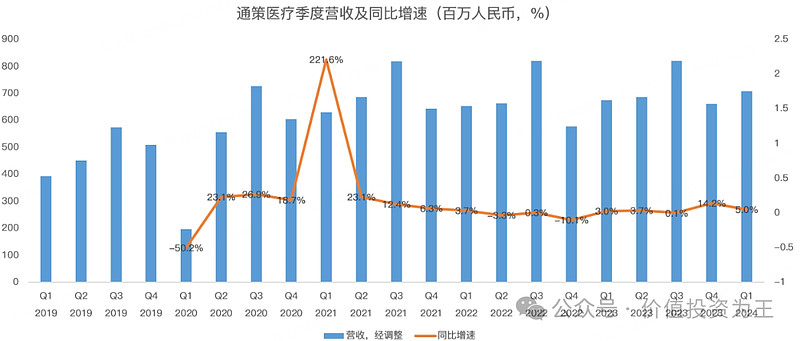

根据一季报的数据,通策医疗的营收为7.08亿,同比增长5%。

从趋势上看,通策医疗的营收有所企稳:

从利润率来看,一季度净利润1.73亿,净利率24.5%,2023年一季度为25%,2019年一季度为24%。

由此来看,通策医疗的盈利能力同样企稳。

受此影响,通策医疗一季报发布后,股价大涨7.87%。

久违的大涨过后,通策医疗将何去何从?是开启反转?还是重回跌势?

从估值上看,通策医疗当下的市盈率为38.4倍,匹配5%的营收增速,显得异常昂贵。

如果2024年通策医疗的盈利能力能恢复到疫情前,则净利润增速有望明显超过营收,市盈率也有机会降至27倍。

对比全球民营医院,这样的估值水平是高还是低?

我拉了一下数据,成长性和利润率与通策医疗较为接近的有曼谷杜斯特、Mouwasat、Bumrungrad医院、Mitra Keluarga Karyasehat、Al Hammadi。

它们的营收增速在中高个位数,净利率与通策接近,具备可比性。

从市盈率看,通策医疗可比公司的估值在27-42倍之间:

由此来看,通策医疗当下的估值按照理想状态算是合理,若净利率恢复不到疫情前,则仍偏高估。

展望未来,通策医疗的成长性变化较大,单纯的内生增长可能就是个位数了,毕竟目前的省外扩张策略已经失败了,年报中,公司也表示将大力发展并购和加盟。

如果这个策略快速执行,通策医疗阶段性增长是可以恢复到20%左右,市场情绪乐观的话,可以匹配当下的估值。

因此,通策医疗最惨烈的阶段过去了,但能不能反转,有较大的不确定性。

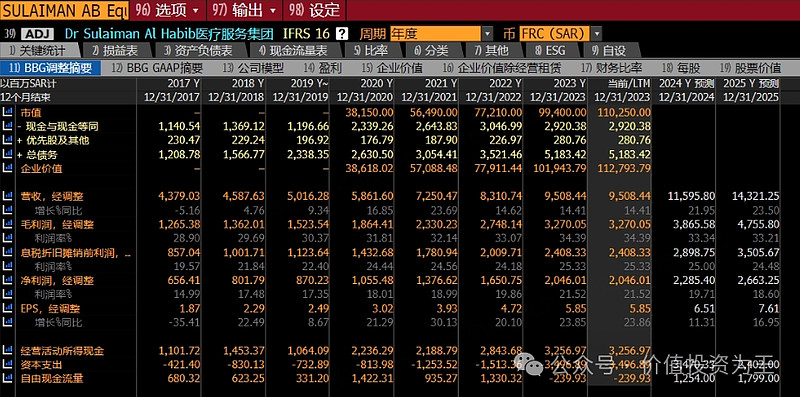

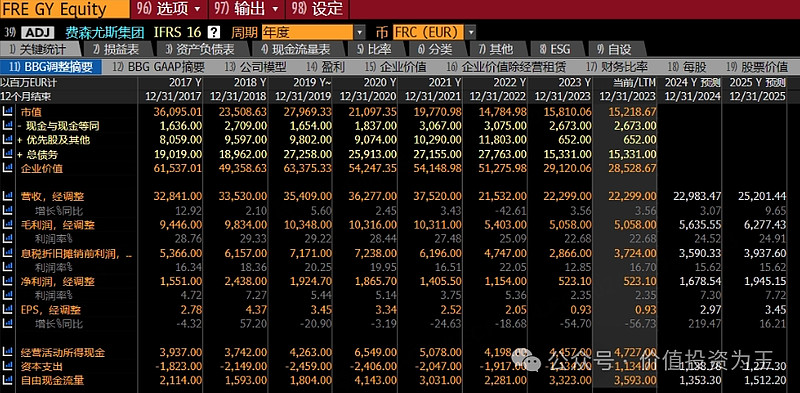

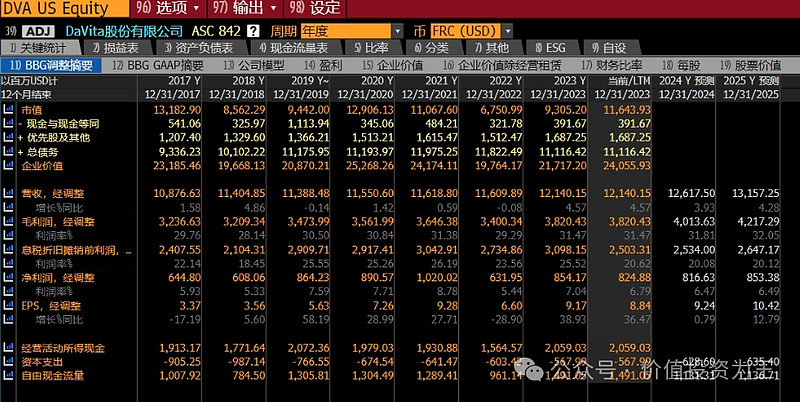

为了让大家更好的对照海外民营医院的情况,我这里简单将它们的介绍和财务数据列在下方,供研究参考。

除了通策医疗,A股的其他民营医院亦可对照,以判断估值是否合理,如爱尔眼科、华夏眼科等等。

先看全球市值最大的民营医院HCA:

Dr Sulaiman Al Habib医疗:

费森尤斯集团:

曼谷杜斯特:

DaVita:

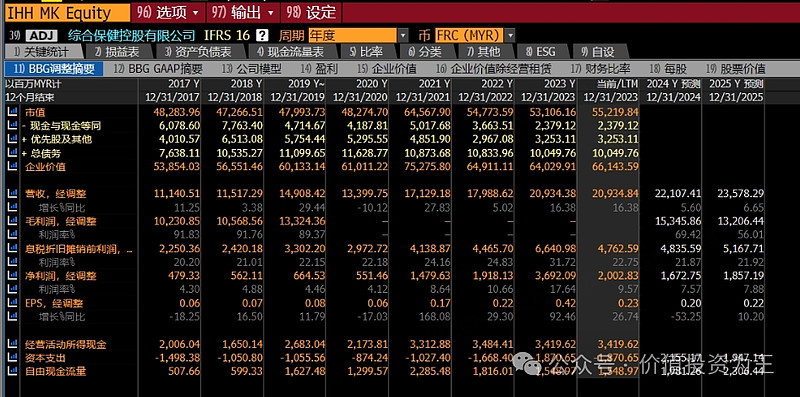

综合保健:

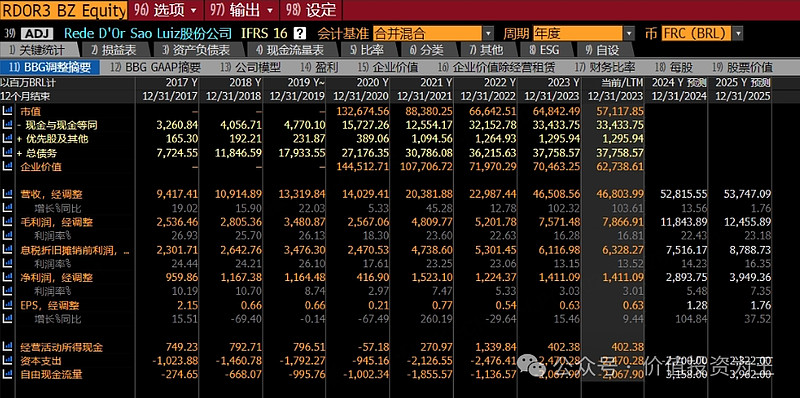

Rede D'Or Sao Luiz:

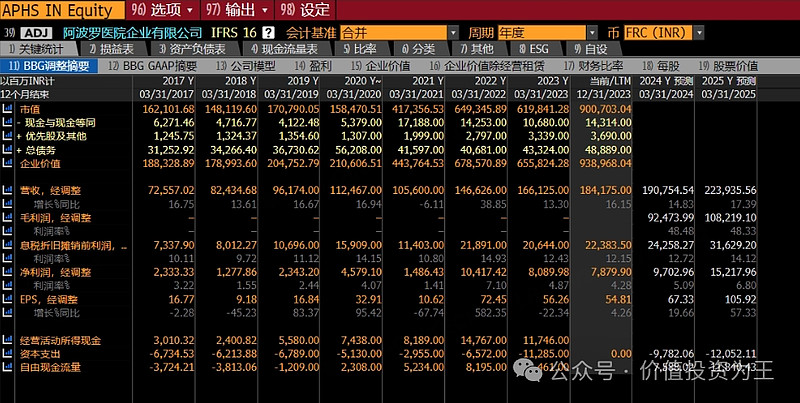

阿波罗医院:

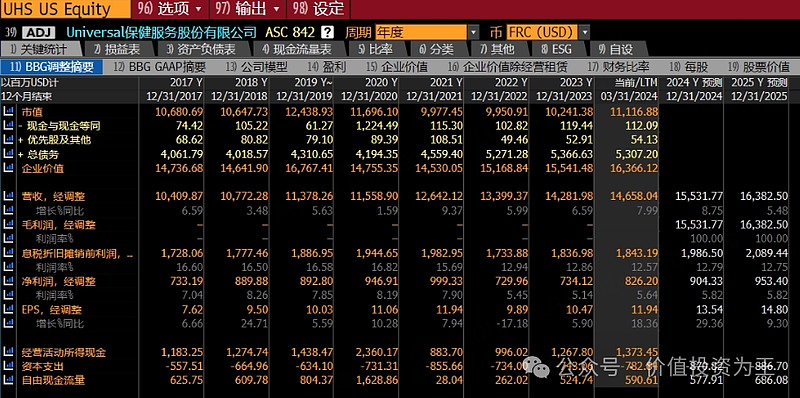

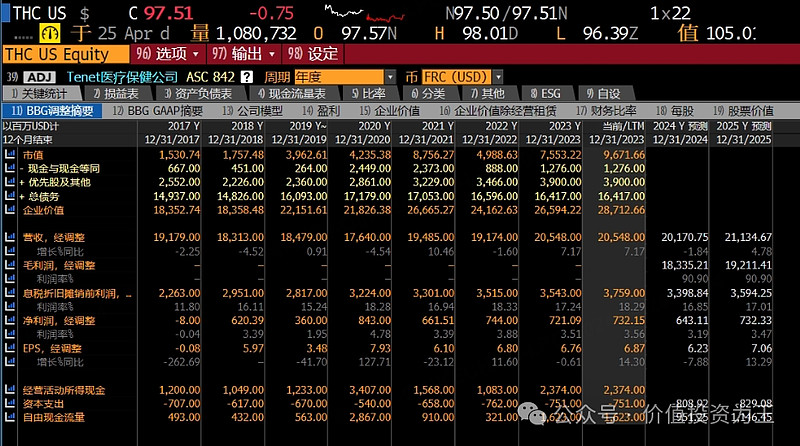

Tenet医疗:

Max Healthcare Institute Ltd:

南方保健:

拉姆塞医疗:

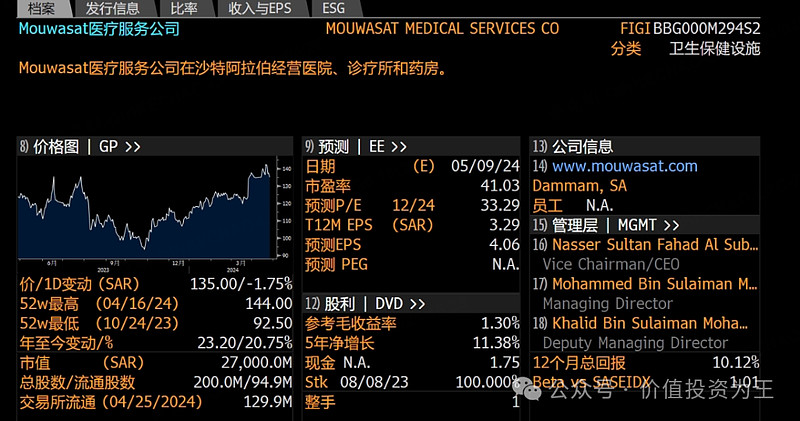

Mouwasat医疗:

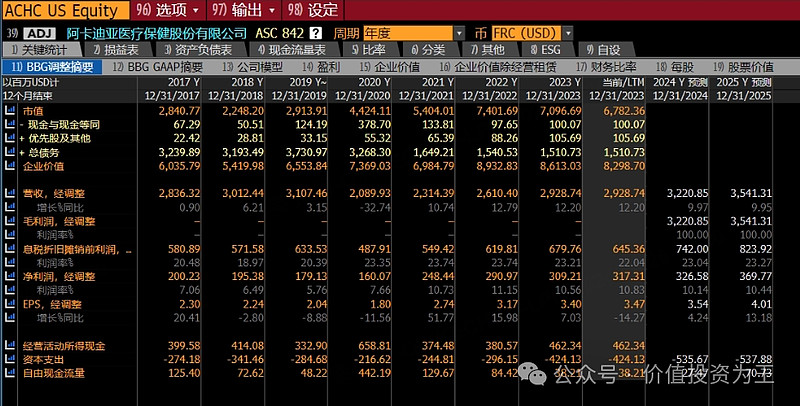

阿卡迪亚医疗:

Ensign集团:

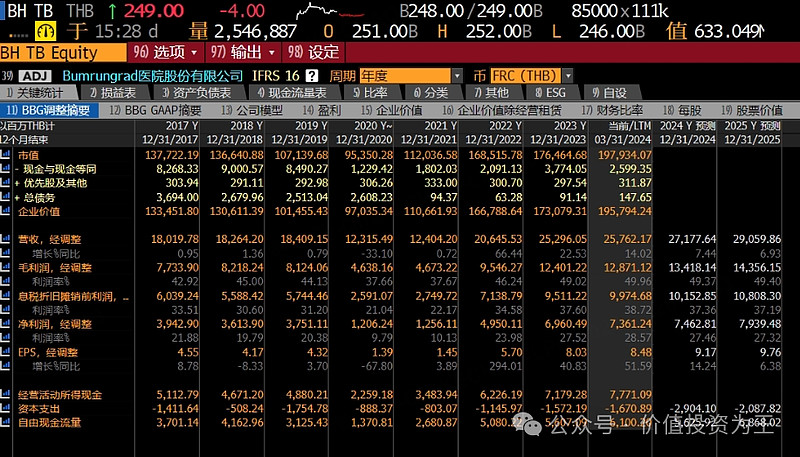

Bumrungrad医院:

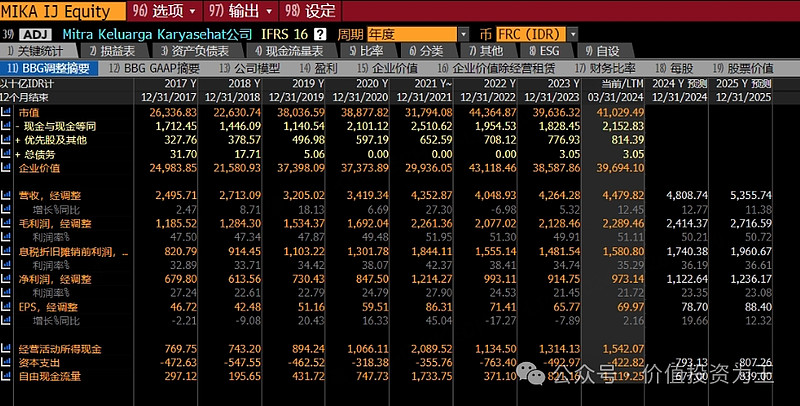

Mitra Keluarga Karyasehat:

Al Hammadi: