日本经济在失去的30年中,股市一度跌了20年,如今我们面临同样的难题,A股该何去何从?

复盘日本股市,虽然熊市时间之长创出人类历史记录,但在惨烈的行情之下,依然有行业脱颖而出,自1989年至今,日股表现最好的莫过于精密仪器指数,回报率高达365%:

精密仪器指数主要由医疗器械公司组成,其中,龙头股Hoya株式会社暴涨2453%:

按图索骥,A股的医疗器械公司是不是也能走出独立行情?

答案是YES!

比如A股医疗器械之王迈瑞医疗,自2021年股价见顶之后,跌幅仅40%,回撤幅度明显小于药王恒瑞医药的52%:

另一家规模稍小的医疗器械公司新产业,2022年至今更是走出了慢牛、长牛,完全无视A股大熊市:

受制于篇幅,今天我们先来聊聊迈瑞医疗。

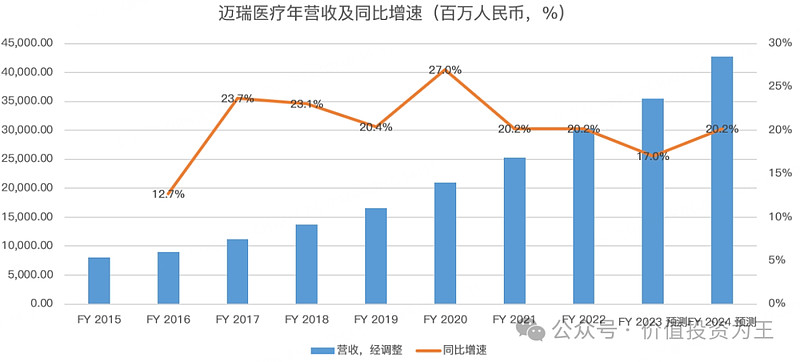

从收入来看,迈瑞医疗的业绩是逆天级别的,无论有没有疫情,年增速保持在20%左右,超级稳定+牛逼:

再来看利润率,迈瑞医疗毛利率为64%,净利率高达31.6%:

超高的盈利能力说明了一件事,即公司的产品有极强的竞争力,可以卖出高价!

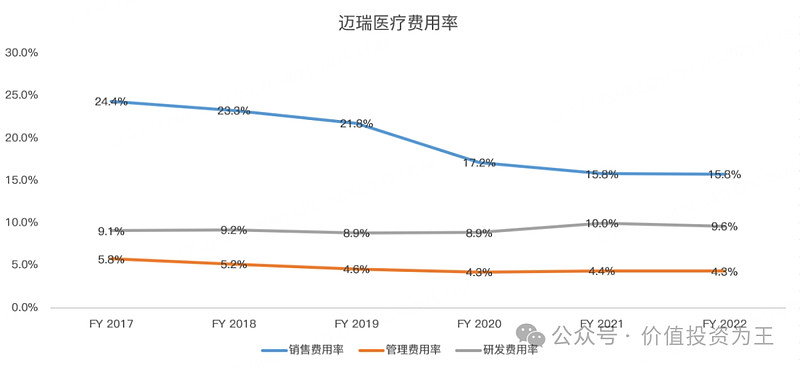

从费用率上看,迈瑞医疗的销售费用率只有15.8%,远低于恒瑞医药的34.5%,说明公司无需代金销售!

再看研发费用率,近两年在10%左右,单年研发投入金额高达29.2亿,是国内名副其实的医疗器械巨头:

对比美股医疗器械巨头史赛克,它的研发费用率只有7%,投入力度远不如迈瑞,一般而言,研发投入力度决定了未来新产品上市的数量,谁能不断上市新产品,谁的收入增速就有望更高!

从利润上看,预计迈瑞医疗2023年为115.7亿,2024年达到139亿,考虑到医疗器械的稳定性,迈瑞医疗利润下滑的风险并不大:

比如史赛克最近37年,仅2020年疫情最严重的时候营收轻微下滑了3.6%,其余年份,全是正增长:

业绩稳定+稳步增长的情况下,按2023年净利润计算,迈瑞医疗的市盈率为31倍,如果按2024年预估的利润算,市盈率不过26倍。

假设未来迈瑞医疗业绩增速由20%放缓至15%,仅26倍的市盈率怕也不算高吧?

从全球范围来看,医疗器械巨头的市盈率鲜有低于30倍的:

业绩亮眼之下,迈瑞医疗的股东回报做的也很好,像现金分红的比例高达50%以上:

回购方面也很大方,2022年2月的时候,公司就拿出10个亿回购股份,而且全部注销,没有分给高管做股权激励:

在员工干劲方面,高管的工资还是很高的,年薪在千万以上,个人认为,对于医疗器械这种高科技公司,就得给高管、研发人员高工资,否则这帮高学历人才为什么要留在自己国家呢?

像华为是出了名的高工资,不然怎么可能跟美国较劲?那些对员工扣扣索索的公司,大多没什么前途!

展望未来,迈瑞医疗除了受益国内医疗大基建,亦能出海赚外汇,出海也是日本公司在经济下行期中能够走出大牛股的主要手段。

目前来看,迈瑞医疗的海外收入贡献了38%的收入,在地域分配上,北美、欧洲、亚非拉比较均衡,没有过于依赖美国,可以避免出现类似药明康德式的悲剧:

总的来说,迈瑞医疗是A股难得的好公司。

若股价回调至261.6-263.51元,即把下方的跳空缺口补掉,无论是短、中、长线都是不错的机会。