前天结束国庆的旅行,返回后休息了一天,睡得有点多,晚上无眠,静下心来看了 $成大生物(A03969)$ 的《科创板上市申请文件审核问询函之回复报告》,阅读后有些心得分享给 $辽宁成大(SH600739)$ 的股友,也算自己对该报告的笔记。

一、成大生物的股权VC投资隐藏了较大的利润未反应在利润和资产中,具体数字敏感,需要股友自行计算。

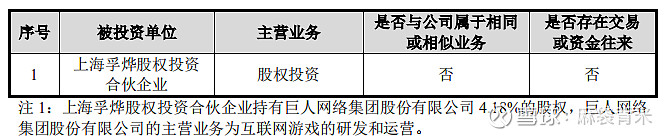

嘉兴济峰一号

医药vc投资基金,除英科医疗已经上市外,其他投资的公司已经多次进行融资,估值不断上涨,这个投资基金未来汇报超过10倍基本确定。

上海泽垣

上海泽恒是为巨人借壳上市成立的专项投资基金,上海泽恒占上海孚烨股权投资53%的股权,巨人网络的市值可查,但上海泽恒是否有负债不得而知,已经产生了高额溢价。

二、辽宁成大实际控制人与股权数量不一致的问题,基本就是为《成大生物》上市保航,具体就不多说。

三、详细披露了辽宁成大高质量高产量的生产技术形成过程。

解决了国内疫苗公司产能瓶颈,更不用担心长生生物那种“小罐盲目生产”的重大医疗事故和隐患。

改进过程中还形成自己的知识产权和技术秘密,其中佐剂技术未来将是辽宁成大的核心竞争力。

这些是表面上的工作,这个工艺快速获得药监局认可,与成大生物的超常规公关有关系,这个就不多说了,总而言之,这个成了成大生物的核心竞争力。

有了这个技术保证,那怕有一天疫苗纳入集中采购,辽宁成大的超大产能扩张潜力,或许是更好的市场扩张机会。

集采危机必将变成机会。

成大生物发展的历史上也证明如此,虽然长生生物加快了成大生物的市场统治力,但长生生物出事前,成大生物的狂犬苗已经占据市场40%以上的份额,或许就是成大生物的产能压力造成长生生物的冒险行为。

四、依托狂犬苗的利润,公司从大产能公司转向大研发能力,加快引入高端人才和多公司联合研发。

五、部分仿制疫苗上市期间比原先的披露信息提前一年。

该预计符合谨慎原则,并不激进。

六、新冠多肽疫苗研发进度有一定进展,进入攻毒实验阶段,且可以从付款看出进度。

该合作已经支付完全部款项,但业务描述完成动物研究,现阶段是评估临床安全性,也就是7-9月应该有所进展,根据其他疫苗的研究时间表,预计10月左右可能申报临床(当然也可能放弃,不过可能性较小,毕竟新冠疫苗对于全世界来讲都是天大的事情)。

不过公司对多肽疫苗的研发非常保守,预期临床时间并没有给出明确时间表,多肽疫苗的研发更多的是未来的重大技术储备。

但万一成功,那将是大惊喜!

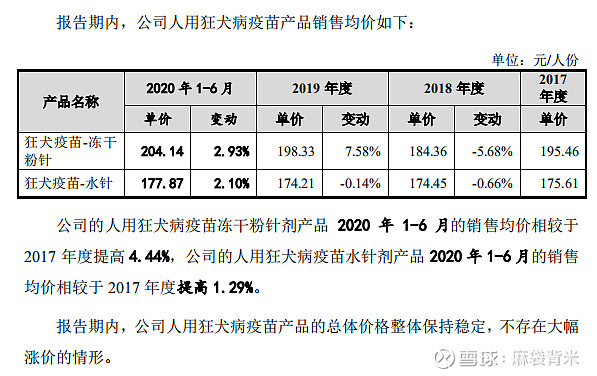

七、狂犬苗价格在提升,但未达到预想水平,特别是狂犬疫苗水针最高价格还在下降,实属意外。但整体价格确实在提升。

八、成大生物的疫苗粉针在市场上始拥有定价权,不知为何水针一直低于市场平均水平。

九、在研的狂犬苗很多,未来生产能力是核心竞争力。

十、成大的行业地位

成大生物几乎是单一疫苗就干掉其他疫苗公司的多个疫苗的业绩,这其中很值得玩味,未来的国内的疫苗市场,估计就是一个集中化的过程。

十一、疫苗出口维持高增长,但客户并不稳定。

十二、未来几年疫苗研发准备投入29亿元。

个人解读:

1、成大生物2020年业绩修正,从原来的预计利润12-15亿,降低为10.5-12.5亿之间。

2、结合国庆期间的消息,随着新冠疫苗的出口,未来是中国生物医药走出国门服务世界的机会,也是我国拿到医药世界话语权的时间窗口,成大生物希望借此东风,将中国疫苗输送到国际,成大生物也希望成为世界前十大疫苗公司。正因为未来中国的生物疫苗产品可能成为出口品,药监局未来对生产和产品的监管会更加严厉,避免再次出现“中国口罩”烂大街的情况。

3、10月20日左右,成大生物预计就进行招股,看完此报告后坚定了成大生物产能扩张的超级竞争力,直觉招股价在100元左右,可能会到150元,这完全由市场询价决定。

最后,希望辽宁成大和成大生物越来越好!给予股东更好的回报!