本雪球所发的一切文字仅代表个人的记录和看法,不构成投资建议。本人以宣传价值投资理念为己任,希望认识志同道合的伙伴,共同分享价值投资的理念和心得,让我们一起收获真心,慢慢抱富。

一、发布年报

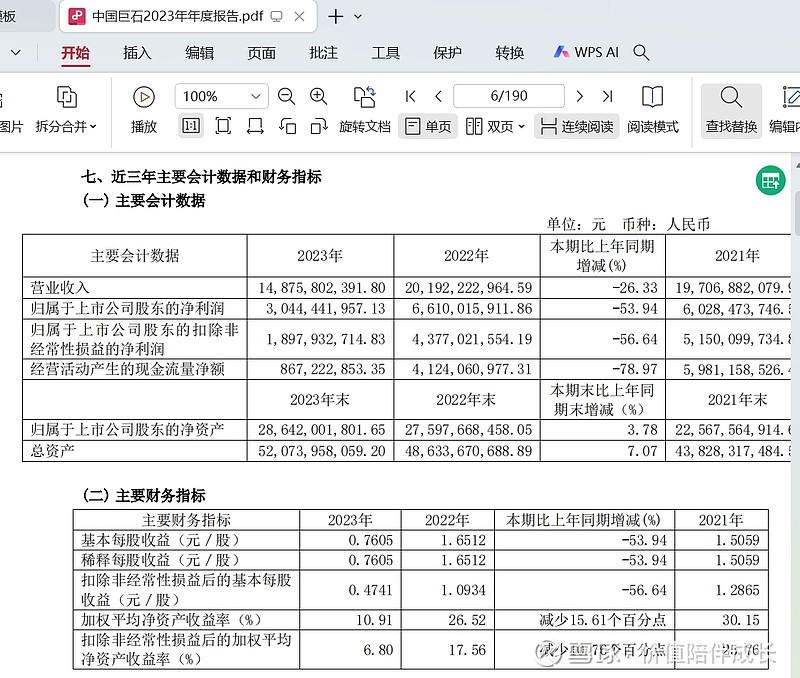

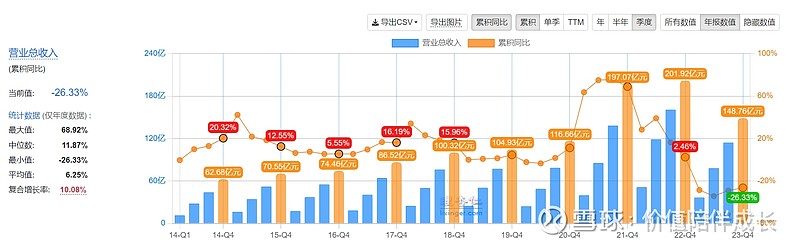

3月19日,中国巨石发布了2023年年报,公告2023年营收148.76亿,同比下降26.33%;净利润30.44亿,同比下降53.49%;扣非净利润18.98亿,同比下降56.64%。其中,全年实现粗纱及制品销量248.14万吨;电子布销量8.36亿米。玻璃纤维及其制品业务合计实现营业收入1,442,251.90万元,占主营业务收入的99.06%。主要财务数据如下图(截图自公司年报):

二、点评

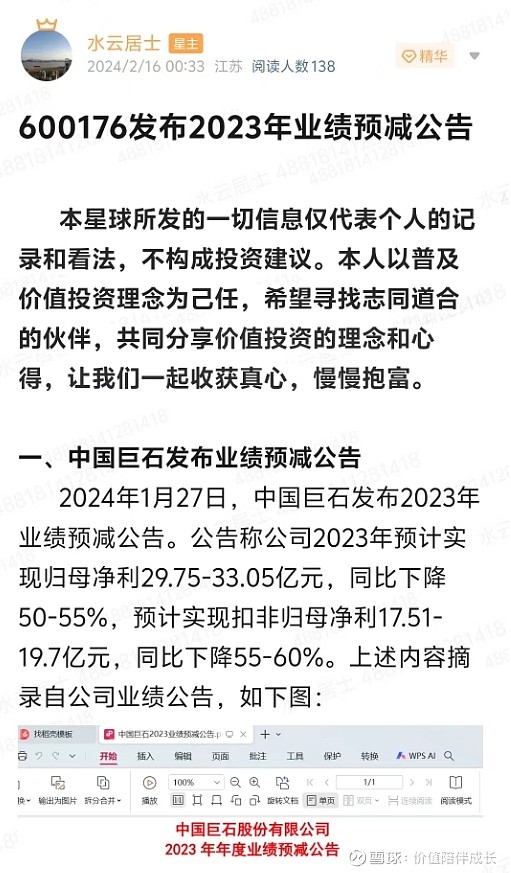

好在公司曾经在今年一月份就发布了业绩预减公告,我在知识星球(星球号:82472424)上也进行了解读。预告数据与这次发布的年报数据差不多。市场应该有了心理预期,如下图:

所以当今天公司发布了产品涨价通知后,今天中国巨石不跌反而大涨,盘面一度接近涨停。

玻纤行业除了国内行情不好外,国外也是下滑。2023年,巨石美国营收同比下降3.69%,净利润同比下降52.99%;巨石埃及营收同比下降13.52%,净利润同比下降44.89%。

国内其他同行中,国际复材、山东玻纤、泰山玻纤等同行业竞争者的业绩,也是大幅下降。例如,国际复材:净利润52,000万元–59,388万元,同比下降48.10%-54.56%;扣非净利润40,100万元–45,000万元,同比下降54.20%-59.18%;长海股份:净利润29,000万元-33,000万元,同比下降59.62%-64.52%;扣非净利润26,700万元-31,000万元,同比下降48.94%-56.02%;山东玻纤:净利润7412.27万元至11118.41万元,同比下降79.25%-86.17%;扣非净利润-11,853.47万元至-7,902.31万元,同比下降121.00%-131.50%。

还有象中材科技(泰山玻纤)、冀中能源(金牛&冀中新材)和正威新材(九鼎玻纤)都暂未发布年报,也没有发布业绩预告,说明业绩更加难看。目前扣非净利润还能是正的,除了巨石,还有国际复材和长海。而泰玻大概率也没问题,山东玻纤已经是负数了,那其他呢?通过和同行的数据对比,巨石不管是体量,还是下降幅度,算是好的。

近日还有个大消息,那就是中国巨石换帅了。行业的标志性人物张毓强退下来了,新的掌舵人成了杨国明。而2024年又是巨石和泰山玻纤合并的期限年,一旦两家合并,是否会到达另一个高度呢?这是一个更值得期待的利好!

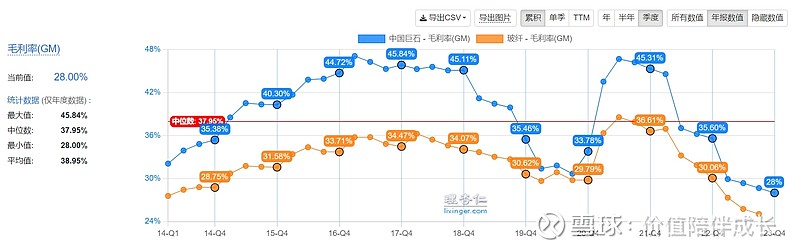

虽然中国巨石营收和利润下滑了,但是国内、国外的市场销量都实现了同比增长,这是好的方面。但是,由于2023年公司的主营产品玻纤产品销售价格大幅下降,导致公司国内和国外两个市场营业收入和毛利率均下降。销量是增长的,价格是下降的,成本却是上升的,最后结果就是毛利率也大幅下降13.97%。如下图(截图自理杏仁,从毛利率的变化情况也可以看出巨石的周期属性非常明显):

中国巨石主要从事玻璃纤维及制品的生产、销售。报告期内,公司实现粗纱及制品销量248.14万吨;电子布销量8.36亿米。2023年公司玻纤纱及制品实现营业收入为144.23亿元,占主营业务收入的比例为99.06%。与上年相比,玻纤纱及制品营业收入下降14.49%,营业成本上升5.94%,毛利率下降13.97个百分点。公司主营业务销售中,国内销售占61.82%,同比上升4.68个百分点。国内营业收入同比下降10.30%,国外营业收入同比下降26.14%。公司在公报中解释的主要原因是公司主动调结构拓市场,国内和国外市场销量均实现增长,但是玻纤产品销售价格大幅下降,导致公司国内和国外两个市场营业收入和毛利率均下降。

玻纤行业自2022年下半年开始景气度下行,快要到二年啦。玻纤价格甚至低于2008-2009年金融危机的时候了。因此,今天公司公告产品提价是不是意味着本轮周期到了底部?

从存货来看不容乐观。纵观中国巨石最近十年的存货周转天数。从2004年到2023年,公司历史上,存货周转天数最高出现在2012年,天数为170天,之后逐年下降,2021年降到63天,然后又开始上升。2022年为88天,2023年146天,趋势上还在增长。目前还没有看到反转的趋势。如下图(截图自理杏仁):

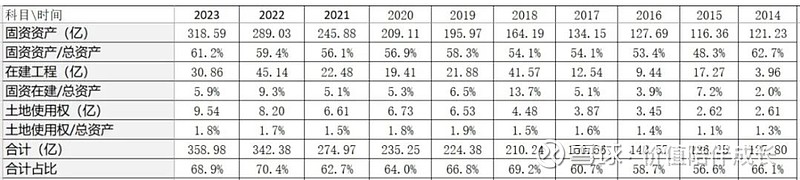

如果从商业模式来看,这种高资本投入的商业模式并不是巴老爷子说的那种赚钱轻松的好公司。虽然中国巨石同时具有“周期+成长”的属性,如去年玻纤价格大幅下降使得周期性体现的非常明显,但是维持公司的“成长”也需要通过大量资本支出来支撑。例如最近十年,公司的资本支出合计347.1亿,而最近十年的净利润仅277.3亿,甚至赚的钱都覆盖不了支出的钱。

尽管从业绩来看,有很多令人担忧之处,但是却吸引了很多投资者的关注。巨石业绩大幅下滑,各路资金并没有表示对巨石的悲观,相反还比较看好。例如私募大佬高毅邓晓峰增持了9亿元左右;价值投资大佬姜诚在去年4季度新进入前十大股东,持股2亿元;原先的二只社保基金继续持股不动,合计5个多亿;2023年年底基本养老保险基金还买入了2.2亿;境外的QFII也新买进2.6亿元。我想,这么多资金看好的主要原因是中国巨石是一家优秀的公司,也是央企,公司在行业中处于龙头地位,产能已经做到全球第一,成本控制领先国内同行5%-10%,极具竞争优势,且具备“周期反转+成长”的看点,目前股价处于底部,此时买入期待有较好的收益吧。

三、底层逻辑

最主要的底层逻辑就是“周期+成长”属性,有点类似于牧原股份。

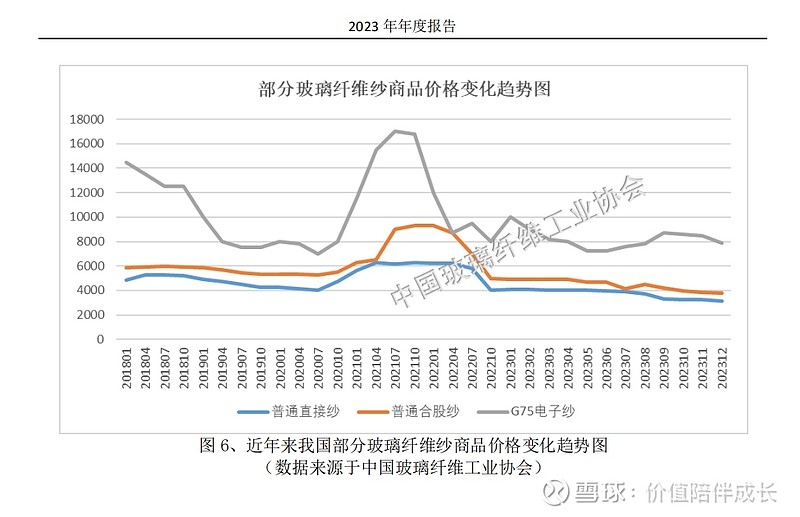

中国巨石主要从事玻璃纤维及制品的生产以及销售,目前规模排在全球第一。企业的销售端和原材料端虽然都会有一些波动,但是原材料因素影响基本还算可控,主要是销售价格波动较大。如下图(截图自公司年报):

从这些的价格波动可以看出,最低价格和最高价格有接近40%的差距。这说明中国巨石的产品具有相当强的周期性,但是从公司披露的历年年报数据显示,中国巨石的营收增长整体是向上的(2023年是例外)。如下图(截图自理杏仁):

玻璃纤维生产线池窑一旦点火,那么未来7-10年不能停窑,否则会造成耐火材料和铂铐合金漏板的耗费及良品率下降。这对企业的抗周期能力要求比较强。也因为这个特征,厂商在需求旺盛期扩产,但在需求低迷期无法轻易停窑减产,库存累积会对玻璃纤维价格形成压力,加上本身下游的一些产业自己也有周期性,所以造成了产品价格有一定的波动。本身的周期波动加上无法轻易停窑,小企业周转压力就比较大,这样,中国巨石作为龙头企业的成本优势、规模优势就发挥巨大的作用了,不但能够抵抗周期的波动,甚至在周期底部时逆市增加市场份额。

玻纤生产从原材料到最终成品之间的过程较为漫长,需要各个环节之间形成协同配合才能确保最终成品的高质量和稳定性。中国巨石长期积极向上游产业链延伸,通过直接收购、技术引进再创新、自主研发等手段,针对玻纤生产的各个关键环节逐一击破,并在产业链各环节都做到了“单项最优”。例如,在叶腊石粉供应方面,中国巨石在2013年收购了位于桐乡的磊石微粉有限公司,完善了自身在上游原材料领域的布局,既保证了叶腊石原材料的自足,又有效提升了对原材料成本和供应稳定性的控制力。再如,制造高端玻纤产品过程中,有个关键环节是浸润剂,它被誉为“玻纤中的芯片制造技术”,其高端配方长期被拜耳、帝斯曼等外国公司牢牢握在手里。中国巨石通过不断的自主创新,成功实现了浸润剂原料及配方技术的国产化替代,目前有85%的浸润剂化工原料已能够自主制造。

从2017年进军电子布行业至今,中国巨石经过整整六年多时间的开拓,目前已经在电子布的规模上占据行业领先地位。前十大客户都是公司最好的合作伙伴,大部分是战略合作伙伴。2022年中国巨石的电子布10万吨新线投产后,产销率保持在100%满产状态。特别是公司在电子布领域具有先发优势,未来这个优势将会越发明显。

中国巨石未来业绩的增长有来自五个方面的支撑。首先是产能不断扩张;二是不断买!买!买!通过向上游购买采矿权,既降低了成本,提高了毛利率,并且做到了产业的纵向一体化,越来越象平台公司了;三是技改项目扎实推进中,比如最近通过技改把成本降下了15%;四是产品升级,不断把企业从化工做到了新材料,并且扩展新型工业化道路的应用场景;五是市场独大,拥有提价权,未来可以通过提高单价,获得更多利润。

投资中国巨石,要掌握其周期的特性,目前正处于行业底部,当前玻纤整个行业基本上都在亏损,唯有中国巨石还在赚钱,只要熬过底部,中国巨石作为绝对的行业龙头,未来会获得更大的业绩增长。因此,中国巨石的投资属性和牧原股份也是类似的。

四、展望2024年及成长性

在上周的网上业绩说明会上,中国巨石透露了其全球的最新产能及扩产信息。国内生产基地总计有235万吨产能(包括9.6亿米电子布产能),埃及基地34万吨产能,美国基地9.6万吨产能。2024年计划有九江、淮安基地生产线投产。产能利用率预计将继续保持100%的水平。这也意味着,一旦九江和淮安的新线点火,那巨石在全球的产能将突破300万吨!

根据中国玻璃纤维工业协会统计,2023年我国玻璃纤维纱总产量达到723万吨,其中池窑纱总产量达到687万吨。300万吨已经是45%的占比了,就算减去海外的产能,也有四成的占比。因此,从产、销的量来看,中国巨石不但是国内老大,也是全球老大。

从产能扩张的角度来看,公司产能持续扩张,具备成长属性,同时彰显了公司绝对的龙头地位和竞争优势。公司产品结构持续优化,抗周期性、盈利能力有望持续增强。除全力打造风电、热塑、电子纱“三驾马车”以外,公司积极与下游客户开发光伏边框领域产品。目前公司已有产品供应给国内领先的复合材料边框生产企业使用,并已有组件厂商在批量采购。目前1GW光伏边框的玻纤使用量在3600-3700吨左右,随着渗透率逐步提升,望中长期拉动玻纤需求,并优化公司产品结构。

面对产业可能面临的过剩风险,中国巨石认为玻璃纤维行业长期来看,是一个需求成长性较强的行业,产能的扩张体现了玻纤制造商对于行业长期向好的信心。玻纤行业具有集中度高的竞争格局,并且市场和客户的认可需要一个漫长的过程,质量的控制和稳定更需要一个完整的控制体系。行业较高的进入壁垒和下游复合材料行业对玻纤成本、品牌、品质、企业知名度的重视,以及龙头企业成本逐步下降、产能持续扩张,使现有竞争格局难以被打破。

五、小结

投资中国巨石有点类似于牧原股份,主要逻辑是“周期反转+一定的成长属性”。中国巨石是我国制造玻璃纤维的龙头企业,玻璃纤维类似于大宗商品,下游的需求会随着经济的波动而波动。作为玻纤的龙头企业,中国巨石提现出了龙头的成本控制能力,每经历一次产业周期,盈利中枢都会上移。展望2024年及未来,等待周期属性转变,看好主要产品提价动力。2024年公司产品结构继续优化,以热塑纱、风电纱和电子布为主的“三驾马车”接力成长,零碳基地领先全球,有望构成新一轮成本领先优势。

2024年中国巨石将面临国资委拟加强对央企市值管理的考核,中国巨石将持续做好业务经营,保持股东回报稳定,并通过开展投资者交流等方式,积极听取股东、投资者的意见建议,不断提高市值管理工作的针对性和实效性。中国巨石已将市值管理纳入公司“十四五”期间关键战略目标,后续将根据国资委的要求进一步完善考核机制。

当然,也要充分估计到整个行业的风险,绝对不能因为等待周期反转而重他某一家公司。中国巨石目前最大的风险是从供给端的风险,很有可能2024年的新增产能还将超过2023年,例如煤炭企业、东方希望等的进入。如果从需求端无法消化这些产能,整个行业的周期反转还要延迟(就象猪周期一样)。

友情提醒和风险警示

1、本人搜集的材料均来源于公开资料,但我不能保证信息的准确性及完整性;

2、我所分享的文章仅是记录我本人的投资观点、感悟和操作过程,在任何情况下不构成对任何人的投资建议;

3、我的观点和看法不能保证科学性、准确性,更不能保证正收益,请大家自行甄别,但可以讨论或交流;

4、投资有风险,入市需谨慎,任何投资人需对自己的投资行为负责。