2001年8月茅台上市,从上市募集资金20亿不到,这20亿也是茅台从上市到现在,从市场上拿走的所有的钱。

而茅台近两年的分红将要达到1110多亿,这两年就分掉了之前募集资金的55倍还要多。

在2023年12月股东会上,董事会高票通过了回报股东特别分红方案,分红高达240亿,光这一次预计分红就是茅台总共募集资金的12倍,完成后,茅台上市22年将累计实现累计分红2326亿,是当初募集资金的110多倍。

茅台的这种表现绝对是A股的标杆,如果我们能多出些这样的公司,那我们的股市将会少一些关于大盘3000点的段子。

我有幸从投资至今一直关注茅台,并在茅台上取得过近3倍的收益,虽然这个代价是错过了古井的5倍行情,但我不觉得后悔,因为看茅台的财报你才知道什么是好公司。

之前只是看近五年的财报决定买入茅台,而在我在复盘的时候,思考了之前在白酒高点清仓白酒,是否是一个正确的决定:大唐实盘周记27:继续买入茅台,关于清仓白酒的反思

反思之后,我决定更聚焦于白酒,为此开始看茅台更远之前的资料,整理上市以来历年所有重要的财务数据。

但因为全网都没有找到我想要的历年数据,本人AI辅助工具用的也不好,我就用了笨方法,下载所有茅台年报,挨个整理,费了好大劲还没有搞好,昨晚没发文也是这个原因。

整理的过程中,我发现茅台不是现在这些年牛,而是一直都很牛,从上市到现在每年的数据都是那么强悍,强悍到让人难以置信!这也是本ID统计后才知道的。

而且看以前的资料发现,茅台上市前也很牛。

可以说从诞生的那一天茅台就有优质基因,再加上一代代茅台人的后天努力,造就了现在的茅台。

......

今天太晚了,我先放一个茅台历年提价表和数据分析,明天我再加加班,争取把全部的数据搞出来,并把其中我对未来五年所有关键数据的预测也一并奉上。

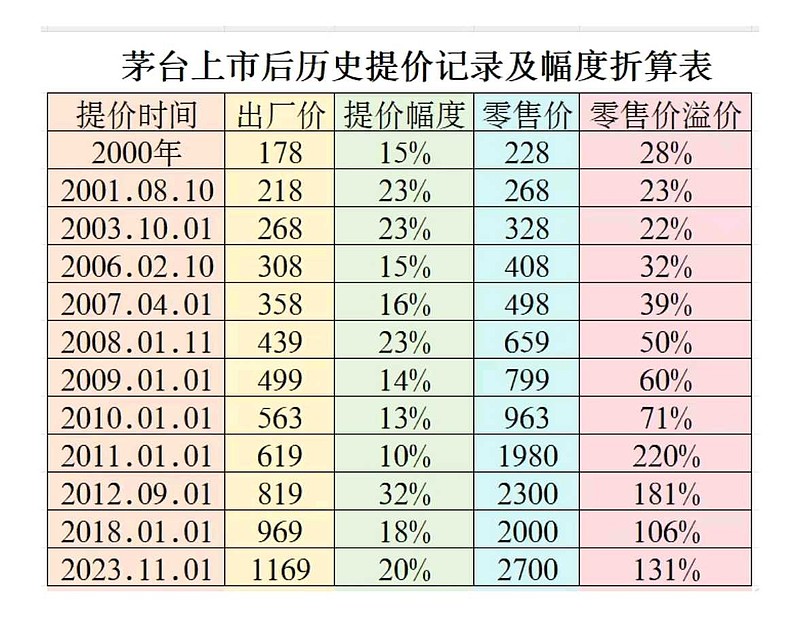

说明:图标出厂价、零售价的单位为人民币/元,零售价溢价(率)为(零售价-出厂价)/零售价。

零售价是我在网络上自己找的数据,欢迎资深茅粉给我留言指出错误。

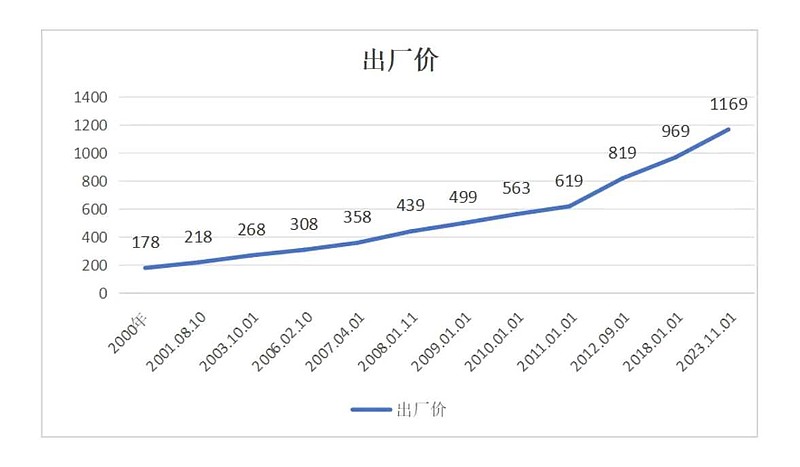

根据数据中的出厂价我们可以看到:

从上市后的2000年~2023年11月的22年零3个月里,茅台飞天酒出厂价从178元涨到了1169元,涨幅557%,相当于每年涨价8.5%,跑赢通胀,跑输GDP增速。

可以看到在2006年~2011年公司每年都提价,那6年的时间茅台酒的价格从308元涨到了819,涨幅166%,相当于每年涨价17.6%,这段时间大幅跑赢通胀,这段时间零售价的溢价率增长幅度更大,茅台提价可以说是顺势而为。

后来因为2012~2013年白酒行业受“反三公”和“塑化剂”风波的影响,整个白酒行业遭到了较为重大的影响,其中对茅台的影响,我在:复盘段永平买茅台时的情况,好公司是否需要好价格?一文里聊过,这里就不再赘述。

2013年至今茅台只提价两次,现在的溢价水平还在逐年增大。

因此我判断,哪怕今后有库存倾销挤压的情况出现,茅台的涨价幅度在价格双轨制的保护下,在10年内茅台的出厂价也有极大地可能达到3000元以上。

另外,这里的库存倾销挤压不止是指经销商,还有那些把茅台当做金融标的囤茅台的人,这是茅台的主要的“库存”,在畸形的价格双轨制下,茅台本身的销售没有库存,这里说的是卖掉的而没有被喝掉的酒。

其实屯酒问题也不必担心,屯新酒喝老酒本来就是很正常的一件事,但如果有行业风波出现,这种屯酒行为确实会出现挤压市场的情况。

体现在个体行为上就是这段时间不屯酒了,只喝以前的酒,不喝酒光屯酒的人甚至开始减价出货,这种情况无疑会产生踩踏。

但在现在零售价比出厂价贵一倍多的情况下,就算未来出现2013年级别的艰难时刻,最大的伤害也是出厂价提价增速变慢,也不会伤及根本,这个优势是其他白酒企业无法比拟的。

所以说万事有弊也就有利处,接受其弊端也能享受其利处。

......

另外,我们有理由怀疑放在1月的提价是公司常态的提价,放在特殊月份的提价是公司受外部因素影响的提价,这个外部因素可能包括向下的市场动销情况,和向上的高层意志。

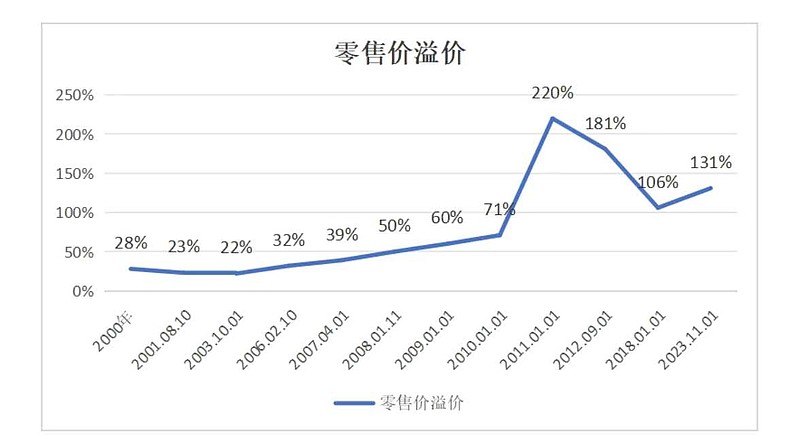

而从零售价溢价(率)一栏来看,可以做个这样的折线图:

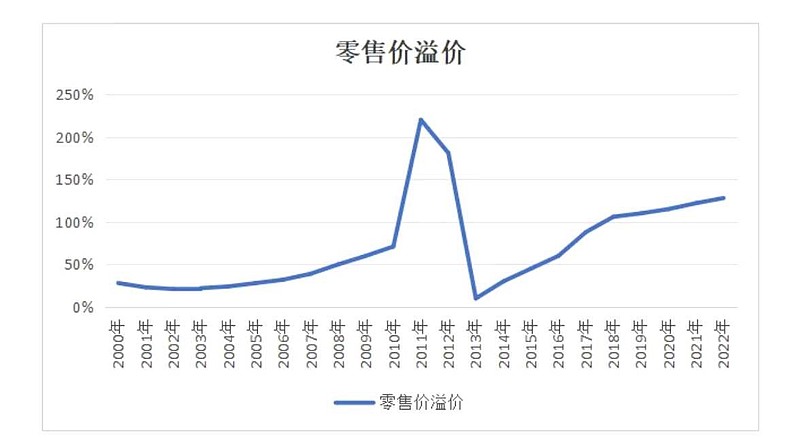

其实这个折线图有些失真,因为有些年份没有提价,数据上没有显示出来,如果把所有年份的数据都统计上,零售价溢价(率)走势图大概是下边这样:

第二张图同样可以看到,除了2011~2014年的特殊年份,2010年茅台零售价溢价(率)高出天际,那年是市场特殊表现年份,而之后的反三公和塑化剂时间也是行业的特殊灾难(这个思路其实恰恰来自失真的那个图)。

而在其他的日子里,茅台的零售价溢价率其实是在逐渐增长的,增长甚至可以说很稳定,这也就是说茅台的提价一直是在逐渐落后的,换句话说茅台的提价没有遵循一般市场规律。

这其中的原因可能是:

1、害怕价格太高和我们国家的主流价值观不符,引起一些不必要的麻烦;

2、价格双轨制的存在,产生了一些利益群体,这些利益获得者可以影响提价决策。

这种完全不遵循市场规律的行为不知还能持续多久,我等小(股)民也无能为力,只能走一步看一步,但要明白投反对这种情况的反对票和用脚投票的区别。

投反对票是我表示反对但估值不过高的时候会一直持有,用脚投票原来是经济学家查尔斯提出的理论,即居民可以根据政府提供的公共产品和税负的组合情况,来自由选择那些最能满足自己偏好的地方定居。

而这里用脚投票就是:因为这个清仓茅台买入其他股票。

看完了茅台提价,我们明天再来看看茅台的一些历年关键数据,主要包括历年基酒数量及增速、历年茅台酒销量及增速、历年营业收入及增速、历年归母净利润及增速、历年消费税及增速、历年年末市值、历年年末PE等。

还会有这些数据未来五年的预测及预测思路分享,这些东西费了好大功夫,预测的部分也可能会误导别人,所有我可能会设个门槛。