至暗时刻开启

王石这两天又成为新闻人物,一是据说他今年主动放弃1000万元退休待遇,以便和万科共克时艰;一是田朴珺就此公开发文:“没事,老王,我养你。”关于后者,既有人说王石开始吃软饭了,也有人说两人离疏到只能通过公开发文来维系沟通了。这种八卦,我是从来不感兴趣的。

多年前单独专访过王石,那时他刚从国外登山回来。话题聊及了登山费用谁来支付的问题,王石当时给我的回答很干脆,大意是这么大上市公司董事长花点钱登山没啥了不起,更何况他登山给万科增添了广告带不来的口碑和声誉。

虽然聊到登山费用谁来支付的问题,但我并没有将其写进报道中,有点基于的是房地产行业当时甚嚣尘上,很多股民并不在意万科付出于相对利润是九牛一毛的登山费。相反,还会有人反唇相讥我这个报道者的吹毛求疵。其实,我更多考虑的是王石办公室极其简朴,与万科业绩和市值在A股中的地位明显不相称。

那次专访见报之后没多少天,王石离婚与田朴珺恋情完全公开,我还顿生了不少五味杂陈。相较现在的万科和整个房地产行业,显然,不是王石塑造了万科,而是时代给了房地产的行业性机会。用那句俗话说,风口上的猪也会飞起来。

尽管中国恒大、世茂股份、中南建设、迪马股份、华夏幸福、华远地产、阳光城、泰禾集团、泛海控股、蓝光发展等已经退市或挣扎在退市边缘,但房地产一直让很多人心怀重赚大钱的念想,譬如私募之李蓓就曾强烈看好。随着4月30日政治局会议给出了“统筹研究消化存量房产和优化增量住房的政策措施”全新提法,没有多少人意识到这是房地产至暗时刻正式开启的强烈信号。

因为没有多少人意识到房地产至暗时刻正式开启,所以中国金龙指数在5月2—3日狂飙了约8%,内房股还在中概股中相当抢眼。去年以来,不看好中国房地产,才是中概股不被看好的理由。

最好防守是进攻

“统筹研究消化存量房产和优化增量住房的政策措施”的潜台词,显然是冀望改从需求侧来去库存。“2023年7月还在‘加大保障性住房建设和供给’。但9个月后4月30日的最高层会议,正式将‘统筹消化存量住房’作为扭转楼市的当务之急。”5月2日的《涨工资:第二次倒逼》,回顾过政策在“房地产发展上匪夷所思的思维”。我想说的是,需求侧去库存的冀望将会再次落空。

2024年4月,百强房企实现的3121.7亿元销售额,不仅同比大降44.9%,而且环比也下降12.9%。2021—2023年,百强房企4月单月销售额分别是10359.7亿元、4306.3亿元和5665.4亿元。也就是说,今年4月单月销售已不及三年前的三分之一。

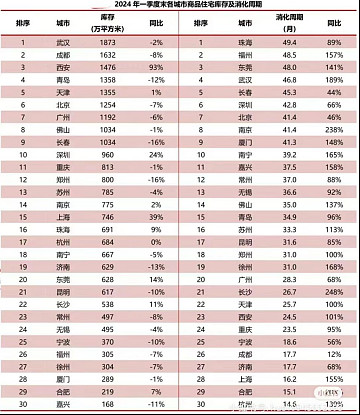

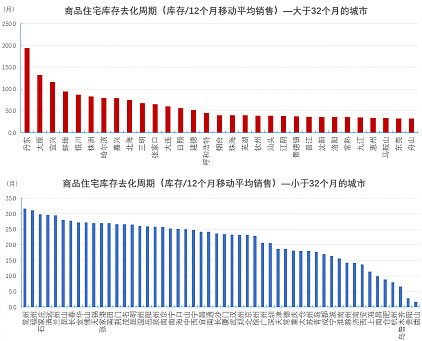

上个月的最后一天,北京再一次对房地产政策作出优化,首次调整了自2011年起执行了13年的住房限购政策。最近半年来,这是北京第8次优化限购政策,力度相当于给了所有符合限购的人再一次购房资格。相较北京、上海、深圳这三个一线城市的犹抱琵琶半遮面,二三四线城市基本早已完全放开了,南京甚至恢复了买房落户的撒手锏,但全国100城新建商品住宅去库存周期(或存销比)从去年年初的18.9个月升至年末的22.4个月,而挥之不去的高库存主要集中在二三四线城市。

大华股份和华夏幸福2023年的存货周转率分别为2.91和0.12,上市房地产公司中这一最大值和最小值,恰恰就是它俩主场所在的映射。自然资源部4月30日发文要求的“严格控制商品房去化周期超18个月的城市商品住宅用地供应”,直接指向了二三四线城市。

正是因为完全不再看好房地产,所以2023年1月7日就在《关上楼市潘多拉盒子》中极其明确的阐明了观点,认为胎动的房产税将因楼市艰难而被迫流产。果不其然,差点就要问世的房产税已经悄无声息了。

不再提新建保障房+平急两用+城改的“三大工程”,以及减少土地供应,新政组合拳突出强调的,是在稳定房价之下消化库存。但最好的防守是进攻,单纯的求稳从来都是稳不住的,中国男足和A股就是两大单纯依赖防守而屡战屡败的典型。2023年7月23日的《14:30上班》,描述了神秘资金不断通过尾盘拉抬权重股来保证上证指数维稳在3000点的现象。但A股兔尾龙首急剧暴跌至2638点,最终靠汇金公司和中银香港内外夹击才重回3000点,以至于2023年8月26日的《上证指数还账》效应尽显。

谁将倒在至暗时刻

工商银行、农业银行、中国银行、建设银行、交通银行去年的个人住房贷款余额均同比减少,但降幅最大的农业银行的个人经营贷却增长了29.4%,用经营贷置换房贷的现象可见一斑。由于房价普跌致价差缺口动辄百万元,加上经营贷的贷款周期只有3—5年,当初用经营贷置换房贷进行低首付或转贷降息的人,续贷面临新一轮资产评估后需要补全价差的阵痛。

房价尚在高位的2020—2021年是房贷转经营贷的高峰期,今年开始批量进入续贷时段,相关个体能否独善其身?一季度全国法拍房年化挂牌数量超过去年79.6万套的5%,其间估计就有部分经营贷置换房贷的个体。由于17.3%的拍品清仓率低于了去年的18.3%,退出的最后通道也不平坦。

上海5月3日推出的旧房未能卖出而悔约新房免收违约金的办法,完全就是打着以旧换新幌子蹭概念。新政推行的以旧换新是南京那种模式,在将旧房以评估价进行准收储后,业主将收储价所获价款作为购置新房的初始资金。按照南京的说法,让业主在评估公司资源库中随机抽取3家对旧房进行评估,以规避评估价值的不公。这种理论上似乎说得过去的公平,实际上得到倾斜的必然是准收储旧房的机构,因为没有支付评估费的业主能有多少掌控权?就像靠拿上市公司审计费、津贴为生的会计事务所、独立董事,希望他们真正公正的为中小股东代言,和与虎谋皮有多大差异。因此,随着房地产以旧换新广度和深度的展开,一批官员和评估人士栽倒,肯定是不可避免。

以旧换新的评估如此,让城投等机构去收储存量房作为保障房,同样存在暗箱操作的巨大道德风险。“如果给每个中国人发1000元限期消费的数字货币,1.4万亿元直接和间接拉动的GDP可能会有一两个点,但相对于设备更新和以旧换新,直接给百姓发钱,没有了寻租空间。”3月3日的《再不发钱就晚了》通过研究国外恢复经济的范式发现,唯有给百姓发钱才能让经济有效活血。

首先是收储需要惊人的巨额资金,资金活动金额向来与贪腐成正比。天风证券测算认为,如果通过收储将去化周期压缩至18个月,全国大概需要回收7亿平方米左右的存量房。如此巨量的资金,给谁和不给谁,给谁多和给谁少,个中拿捏的秘密,只有操作的人知道;其次是收储后的运营猫腻,收储资金所获利率和租金回报率的高低,肯定是因地、因城、因路、因人而异。也就是说,自由裁量权将无所不在。便宜行事的自由裁量权,你懂的!转租保障房牟利的新闻,前期已经批量出现,而已有保障房规模,岂能与几亿平方米等待收储的存量房同日而语!