1、医药核心观点

1.1周观点

本周申万医药指数上涨1.49%,涨跌幅位列全行业第2,跑赢沪深300指数及创业板指数。创新药龙头恒瑞通过合作扩充眼科产品线并进军干眼症市场,值得重点关注。本期周报我们将为大家解析干眼症市场现状、空间、国内外新进展及潜力参与者。对于整体板块,考虑目前医保资金压力不可逆转,顶层设计已定,一切环环相扣,医药正在进行结构优化(包括医保局带来的支付端变革优化和药监局主导的供给侧改革优化),我们正经历一个结构大优化、细分精彩纷呈的医药新时代。支付结构优化与主动支付是最终目标(DRGs、创新比例提高、医疗服务提价),挤压药械定价水分是阶段性的目标(为合理的医保支付标准打基础),4+7带量采购是过程手段(寻底),一致性评价是前提,查账和上报成本是匹配手段,未来政策方向变数不大,政策扰动的仿制药建议规避,但医药行业新兴细分领域继续精彩纷呈。我们继续看好政策外&非药医药硬核资产估值的持续提升,在未出现其他较大负向预期的状态下,医药板块估值重塑的趋势短时间内将保持,我们的观点是继续坚守医药硬核资产,而对于新的配置需求则需要进行精挑细选,综合考虑行业景气度与估值性价比并结合三季报情况,3+X主线继续推荐:

医药科技创新:(1)创新疫苗:智飞生物、沃森生物、康泰生物。(2)创新药服务商(CXO):凯莱英、昭衍新药、药石科技、九洲药业、博腾股份、泰格医药、药明康德、康龙化成。(3)创新药:恒瑞医药、我武生物、丽珠集团等。

医药X(其他细分龙头):(1)东诚药业(核医学)。(2)健友股份(肝素产业链)。(3)健康元(呼吸科潜力)。(4)柳药股份(医药流通高性价比)。(5)科伦药业(政策免疫的潜力仿创龙头)

近期我们已经连续发布【国盛医药十年十倍4+X主线框架】公司系列深度报告,欢迎交流讨论:

【医药科技创新】主线之【创新药】之一:【微芯生物】专注研发的创新药新秀

【医药科技创新】主线之【创新药】之二:【康弘药业】笋千亿市场意气风发,康柏西普笑傲江湖

【医药科技创新】主线之【创新药】之三:【恒瑞医药】源头活水不断,创新步伐加速,龙头持续和时间赛跑

【医药科技创新】主线之【创新药】之四:【丽珠集团】笋因落箨方成竹,且看丽珠二次蝶变创新转型

【医药科技创新】主线之【创新服务商】之一:【凯莱英】迎政策利好,享创新红利,CDMO王者日新月盛

【医药科技创新】主线之【创新服务商】之二:【昭衍新药】小公司有大爆发,确定性高增长的安评龙头

【医药科技创新】主线之【创新疫苗】之一:【智飞生物】疫苗龙头业绩持续高增长,公司内在价值被市场低估

【医药科技创新】主线之【创新疫苗】之二:【沃森生物】创新基因驱动发展,疫苗第二波大浪潮重磅产品处于审批尾声

【医药健康消费】主线之一:【云南白药】混改为新白药注入活力,大健康一直在前进路上

【医药健康消费】主线之二:【片仔癀】一核两翼同风起,扶摇直上九万里

【医药健康消费】主线之三:【我武生物】脱敏制剂唯我独尊,持续成长威震武林

【医药健康消费】主线之四:【长春高新】生长激素龙头开启新时代,动力十足不仅是“生长”

【医药品牌连锁】主线之【专科连锁医疗服务】之一:【美年健康】平台价值极高的体检行业龙头

【医药品牌连锁】主线之【专科连锁医疗服务】之二:【通策医疗】省内省外扩张模式逐渐成熟,成长路径清晰的口腔连锁龙头

【医药扬帆出海】主线之【注射剂国际化】之一:【普利制药】注射剂国际化标杆,业绩逐渐进入爆发期

【医药扬帆出海】主线之【注射剂国际化】之二:【健友股份】注射剂国际化先锋扬帆起航,猪瘟肆虐加持战略库存巨大弹性

【医药X】主线之一【核医学】:【东诚药业】核药龙头腾飞在即,猪瘟加持肝素拐点向上

【医药X】主线之二【流通】:【柳药股份】小而美的广西省商业龙头

【医药X】主线之三【政策受益的潜力仿创龙头】:【科伦药业】沧海横流方显英雄本色,厚积薄发科伦一鸣惊人

【医药X】主线之四【呼吸科潜在龙头】:【健康元】独家详解呼吸科领域,论健康元产业布局价值

1.2投资策略及思考

不管短期中期还是长期,大的原则,还是要尽量规避政策扰动,从政策免疫角度去选择。

中短期观点请参照前文,再从中长期来看,什么样的领域能走出10年10倍股?我们认为有以下四大长期主线,另医药行业百花齐放,特色细分领域同样有可能走出牛股,但我们只看相对龙头(4+X):

(1)医药科技创新:创新是永恒的主线,医药已经迎来创新时代

创新服务商:比较重点的是CRO/CDMO板块,创新药受政策鼓励,而创新服务商最为受益,前置创新药获批出业绩,我们推荐重点关注凯莱英、昭衍新药、药石科技、九洲药业、药明康德、泰格医药、康龙化成,其他创新药服务商艾德生物等。

创新药:部分企业已经陆续进入到收获期,推荐重点关注恒瑞医药、贝达药业、微芯生物、丽珠集团、科伦药业(潜力)、天士力(心脑血管创新药领导者)等。

创新疫苗:创新疫苗大品种大时代已经来临,推荐重点关注智飞生物、沃森生物、康泰生物、华兰生物等。

创新及特色器械:推荐重点关注迈瑞医疗、乐普医疗、安图生物、开立医疗等。

(2)医药扬帆出海:扬帆出海是国内政策承压后企业长期发展的不错选择

注射剂国际化:推荐重点关注健友股份、普利制药、恒瑞医药等。

口服国际化:重点看好的是专利挑战和特殊剂型国际化,推荐重点关注华海药业。

(3)医药健康消费:健康消费是最清晰最确定的超长周期成长逻辑

品牌中药消费:推荐重点关注片仔癀、云南白药、同仁堂、广誉远等。

其他特色消费:推荐重点长春高新、安科生物、我武生物、欧普康视、兴齐眼药等。

(4)医药品牌连锁:品牌构筑护城河,连锁造就长期成长能力

药店:推荐重点关注益丰药房、老百姓、大参林、一心堂等

特色专科连锁医疗服务:推荐重点关注爱尔眼科、美年健康、通策医疗等。

第三方检验服务商:推荐重点关注金域医学、迪安诊断。

(5)X(其他特色细分龙头):

核医药:推荐重点关注东诚药业。

医药商业:推荐重点关注柳药股份、上海医药、国药股份。

呼吸科:重点推荐健康元。

政策受益的潜力仿创药:重点推荐科伦药业。

1.3恒瑞斥资入局,“干眼症”大市场还有哪些企业参与?

恒瑞医药于2019年11月7日晚间公告,与德国Novaliq GmbH公司达成协议,引进其用于治疗干眼症的药物CyclASol™(0.1%环孢素A制剂)和NOV03(全氟己基辛烷),恒瑞将支付首付款600万美元(若NOV03首个核心专利在中国获得授权,另支付300万美元)、里程碑付款(两个产品合计不超过1200万美元)、销售里程碑付款(两个产品合计不超过1.44亿美元)、销售提成(7-10%),并获得这两个产品在中国的临床开发、生产和市场销售的独家权利。

创新药龙头通过合作扩充眼科产品线并进军干眼症市场,值得重点关注。本期周报我们将为大家解析干眼症市场现状、空间、国内外新进展及潜力竞争者。

1.3.1干眼症患病人群庞大,治疗方法有限

干眼症引起眼部不适,影响生活。干眼症,也称为干燥性角膜结膜炎,是由多因素和复杂原因引起的泪液质或量或流体动力学异常,导致泪膜稳定性下降,并伴有眼部不适和/或眼表组织病变特征的多种疾病的总称,可导致严重的眼表免疫炎症和其它眼表疾病。干眼症在眼科门诊中占比高达40%,分为病理性干眼症和用眼习惯不良造成的干眼症。干眼症的初期症状为眼睛干涩。如果没有采取及时有效治疗,容易发展为顽固性干眼症,形成角膜炎和角膜溃疡,甚至引起失明。

我国患者人群在过亿。在已经报道的流行病学调查中,由于选择的人群和诊断标准不同,干眼症的发病率报道不同。根据同仁眼科基金会的数据汇总,美国的流行病学调查在48岁以上的人群中,有14.4%患有干眼。加拿大的13517例问卷调查结果显示,28.7%的人群有眼干症状。日本筛查了2127例正常人群,发现有17%患有干眼。印度流行病学调查表明,在30~40岁人群中,有超过20%的人患有干眼;而在70岁以上的人群中,干眼的患病率则高达36.1%。在台湾地区65岁以上的人群中,有33.7%患有干眼。根据我国的患病率及流行病学数据(21-30%患病率),我国干眼症患者基数庞大,有2-3亿患者人群。

而现阶段由于人口老龄化、手机平板电脑等电子产品的普及导致用眼习惯改变等原因,预计干眼症病患未来仍将呈现增长态势和年轻化态势。

而现阶段由于人口老龄化、手机平板电脑等电子产品的普及导致用眼习惯改变等原因,预计干眼症病患未来仍将呈现增长态势和年轻化态势。

目前干眼症缺乏有效治疗手段。干眼是一种慢性眼表疾病,目前临床上所应用的药物只可缓解干眼的眼干涩、视疲劳及视力模糊等不适症状,很难达到治愈的目的。临床上治疗干眼的药物主要有10大类,即人工泪液和润滑剂、促进泪液分泌药、P2Y2受体激动剂、黏液溶解剂、维生素A类制剂、皮质类固醇、非甾体抗炎药、环孢霉素A、他克莫司及自体血清。

1.3.2国内目前以人工泪液为主要治疗方式,而海外以抗炎为主

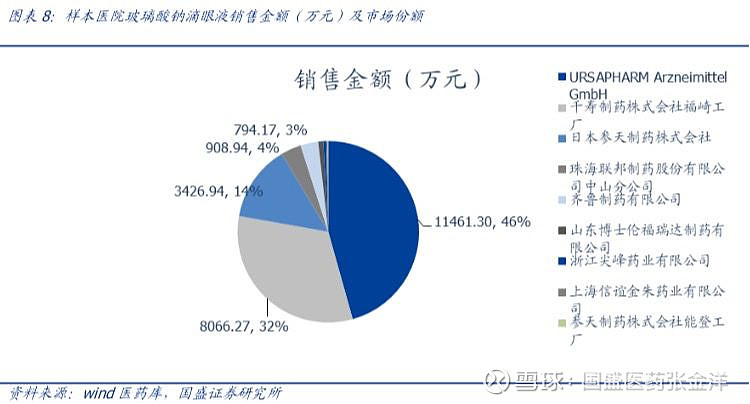

玻璃酸钠滴眼剂为我国市场最主要品种,但仅可做到缓解症状。海外大部分干眼症药物我国均未引进。2018年我国眼科用药样本医院市场规模23.1亿,增速12.48%,其中除了雷珠单抗和康柏西普两个治疗湿性黄斑病变的药物之外,最大的品类就是治疗干眼症的玻璃酸钠滴眼液,占整个眼科市场用药的11%。2018年样本医院销售规模2.5亿,预计放大后品种终端规模约10亿左右。人工泪液和润滑剂是我国目前临床上最常用的治疗干眼症方法,可补充水分,相对改善眼表润滑程度同时增加眼表湿度,从而产生粘液性吸水性溶液覆盖于眼表面,进而改善患者的不适症状,甚至有助于提高视力。

国际更常用的药物为抗炎干眼药,我国尚无相关产品上市。根据IMS数据,2018年全球眼科市场规模250亿美金左右,其中干眼症用药占比15%,规模超过35亿美金。在抗炎干眼病用药上,目前全球干眼病治疗的最主要用药为FDA获批的两款产品:艾尔建的环孢素A眼用乳剂Restasis(2003年上市,首款抗炎干眼病用药,2018年销售额12亿美金)和诺华的Lifitegrast滴眼液idra(原为Shire研发,后被诺华以53亿美元收购,2018年销售额4亿美金)。二者都是通过消除炎症以达到干眼病的治疗作用。但我国尚无相关产品上市。

国际更常用的药物为抗炎干眼药,我国尚无相关产品上市。根据IMS数据,2018年全球眼科市场规模250亿美金左右,其中干眼症用药占比15%,规模超过35亿美金。在抗炎干眼病用药上,目前全球干眼病治疗的最主要用药为FDA获批的两款产品:艾尔建的环孢素A眼用乳剂Restasis(2003年上市,首款抗炎干眼病用药,2018年销售额12亿美金)和诺华的Lifitegrast滴眼液idra(原为Shire研发,后被诺华以53亿美元收购,2018年销售额4亿美金)。二者都是通过消除炎症以达到干眼病的治疗作用。但我国尚无相关产品上市。

1.3.3国内外主要潜力企业及研发进展概览

海外干眼症领域参与企业主要有艾尔建、诺华、参天制药和Sun Pharma等。目前已获批数款药物和器械。

海外干眼症在研药物主要还是集中在抗炎机制上。

目前我国眼科用药市场主要参与者有诺华、康弘、参天制药、Alcon、URSAPHARM、兴齐眼药等,其中诺华和康弘主要是AMD市场,干眼症市场主要参与者有URSAPHARM、参天制药等。

在研布局干眼症的企业有兴齐眼药、亿胜生物、维眸生物、恒瑞医药等。

2、本周行业重点事件&政策回顾

【事件一】国家发改委发布《中华人民共和国国家发展和改革委员会令第29号》

11月6日,国家发改委发布《中华人民共和国国家发展和改革委员会令第29号》,并且明确自2020年1月1日起施行。此次《产业目录》共涉及行业48个,条目1477条,其中鼓励类821条、限制类215条、淘汰类441条。《产业目录》分为鼓励类、限制类、淘汰类三类,其中均有医药产业相关产品和工艺技术上榜。

【点评】产业结构调整目录一直被视为行业发展的“风向标”,从中可看出国家目前对产业发展的支持方向和限制淘汰的主要产能类型。此次《产业目录》鼓励新药研发生产、生物治疗技术开发和应用、新型药用包装材料与技术的开发和生产、中药质量控制新技术开发和应用、医用诊断设备和试剂、高端制药设备开发与生产等,可关注创新药、疫苗、药用包材、中药、医疗器械等相关领域标的。

【事件二】CDE发布《化学药品注射剂仿制药(特殊注射剂)质量和疗效一致性评价技术要求(征求意见稿)》

11月5日,国家药品监督管理局发布《化学药品注射剂仿制药(特殊注射剂)质量和疗效一致性评价技术要求(征求意见稿)》。该《意见稿》共有四部分:第一部分“总体考虑”,提出了特殊注射剂化学仿制药研究的一般评价思路;第二部分“药学研究”,提出了特殊注射剂化学仿制药药学方面的研究内容和评价要点,包括处方工艺、质量研究等方面的内容;第三部分“非临床研究”,明确了特殊注射剂化学仿制药在开展人体生物等效性研究或临床试验前,应选择合适的动物种属进行非临床药代动力学对比研究;第四部分“临床研究”,提出了人体生物等效性研究的评价方法,包括研究设计、评价指标、生物等效的接受标准等。

【点评】这是继10月15日,国家药监局公开征求《化学药品注射剂仿制药质量和疗效一致性评价技术要求(征求意见稿)》后,在注射剂一致性评价方面又一补充。特殊注射剂是指与普通注射剂相比,质量及其活性成分的体内行为受处方和工艺的影响较大,可能进一步影响制剂在体内的安全性和有效性,例如脂质体、静脉乳、微球、混悬型注射剂等。明确特殊注射剂的相关技术要求有助于产业更加规范运行,有助于优质龙头企业的行业集中度进一步提升。

【事件三】CDE发布8大通知

11月8日,CDE发布关于《突破性治疗药物工作程序》和《优先审评审批工作程序》征求意见、公开征求《已上市中药药学变更研究技术指导原则》意见、公开征求《已上市化学药品药学变更研究技术指导原则》意见、关于《生物制品上市后药学变更研究技术指导原则》公开征求意见、公开征求《已上市药品临床变更技术指导原则》意见、再次公开征求《临床急需药品附条件批准上市技术指导原则》意见、公开征求《药物临床试验登记与信息公示管理制度》和《研发期间安全性更新报告要求及管理规定》意见、举办化学药品仿制药一致性评价技术研讨班等8大通知。

【点评】CDE此次发布的8大通知涉及化药、生物药、中药等多个领域,对突破性治疗药物工作程序、优先审评审批工作、已上市药物变更研究技术指导原则、临床试验登记与信息公示等多项内容明确了相关规定,体现了国家对于突破性治疗药物、罕见病治疗药物、临床急需用药、儿童用药、创新疫苗等领域的重视,未来有望进一步加快此类药物的研发与上市进程,可关注相关企业。

3、行情回顾与医药热度跟踪

3.1医药行业行情回顾

医药小幅上涨,跑赢沪深300。截至11月8日,申万医药指数为8,114.34点,周环比上涨1.49%。沪深300上涨0.52%,创业板指数上涨1.44%,医药跑赢沪深300指数0.97个百分点,跑赢创业板0.06个百分点。2019年初至今申万医药上涨38.92%,沪深300上涨31.97%,创业板指数上涨36.84%,医药跑赢沪深300和创业板指数。

在所有行业中,本周医药涨跌幅排在第2位。2019年初至今,医药涨跌幅排在第7位。

子行业方面,本周表现最好的为医疗器械II,上涨4.65%;表现最差的为医药商业II,上涨0.52%。

子行业医疗服务年度涨幅行业内明显领先。医疗2019年初至今表现最好的子行业为医疗服务II,上涨68.73%;表现最差的子行业为中药Ⅱ,上涨4.63%。其他子行业中,化学制剂上涨54.83%,生物制品Ⅱ上涨45.10%,医药商业Ⅱ上涨19.73%,化学原料药上涨44.25%,医疗器械II上涨47.58%。

3.2医药行业热度追踪

估值水平略升,仍在平均线以下。目前,医药行业估值(TTM,剔除负值)为34.65X,较上周相比上升了0.94个单位,比2005年以来均值(37.70X)低3.05个单位,上周医药行业整体略微回升。

行业估值溢价率继续提升。本周医药行业估值溢价率(相较A股剔除银行)为80.85%,较上周上涨3.70个百分点。溢价率较2005年以来均值(56.68%)高24.16个百分点,处于均值偏上水平。

本周医药行业热度较上周有所下降,医药成交总额为1872.73亿元,沪深总成交额为22518.27亿元,医药成交额占比沪深总成交额比例为8.32%(2013年以来成交额均值为6.47%)。

本周医药行业热度较上周有所下降,医药成交总额为1872.73亿元,沪深总成交额为22518.27亿元,医药成交额占比沪深总成交额比例为8.32%(2013年以来成交额均值为6.47%)。

3.3医药板块个股行情回顾

本周涨跌幅排名前5的为华北制药、长生退、仙琚制药、海思科、健帆生物。后5的为紫鑫药业、大参林、交大昂立、天目药业、三鑫医疗。

滚动月涨跌幅排名前5的为贝达药业、美年健康、海思科、华海药业、东诚药业。后5的为长生退、翰宇药业、博济医药、精华制药、亚太药业。

4、医药行业重点特色上市公司估值增速更新

5、风险提示

1)负向政策持续超预期;2)行业增速不及预期。

本文节选自国盛证券研究所已于2019年11月9日发布的报告《周观点:恒瑞斥资入局,”干眼症”大市场还有哪些企业参与?》,具体内容请详见相关报告。

张金洋 S0680519010001 zhangjy@gszq.com

胡偌碧 S0680519010003 huruobi@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券医药团队设立的。本订阅号不是国盛医药团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

往期周观点

20191103-周观点:三季报收官,医药有哪些关键点值得关注?

20191027-周观点:2019Q3机构医药持仓360度全面解析,继续推荐3+X主线

20191020-周观点:再论云南白药的价值和投资逻辑,推荐3+X主线

20191013-周观点:医药板块持续上涨背后逻辑的变与不变

20191007-周观点:带量采购全国扩面影响几何?季报窗口期重视CXO高景气持续兑现

20190922-周观点:2019 CSCO有何亮点? 硬核资产紧握一线挑二线!继续推荐2+X

20190914-周观点:细数恒瑞医药的研发之“最”,继续推荐2+X主线

20190908-周观点:狂犬单抗市场价值几何?继续推荐2+X

20190901-周观点:中报收官,医药有哪些关键点值得关注?

20190825-周观点:产业趋势叠加行业比较,双重共振引发医药硬核资产的估值重塑

20190818-周观点:医药风险偏好提升,重视中短期弹性;健友创新高之深度再思考

20190811-周观点:从7大创新药服务商逻辑梳理再论CXO之高景气,继续推荐2+X

20190804-周观点:智飞生物结核重磅产品价值探讨,2+X主线继续坚定推荐

20190728-周观点:科伦药业近关注点答疑及更新,科创板微芯生物核心看点梳理

20190720-周观点:详解2019Q2机构医药持仓,继续推荐2+X主线

20190714-周观点:浅谈未来医药政策演变的长期逻辑与短期路径

20190708-注射剂国际化上半年表现优秀,7月关注首批医药科创板发行

20190630-周观点:政策频发的下半场开启,我们继续看好3+X主线

20190623-周观点:国内PD-1元年,众多优质企业参与,竞争格局将如何演变?

20190616-周观点:医保外医药消费崛起,再论疫苗价值与机遇

20190609一大波政策来袭,医药何去何从?

20190602-科创板即将到来,创新药服务商热度不减

20190526-贸易摩擦带来上车机会,坚定看好注射剂国际化

20190519-中期策略外发,寻找行业结构优化进程中高景气成长细分的确定性

20190512-呼吸科领域价值几何?继续重点推荐医药流通

20190505-年报季报验证医药从野蛮扩张到结构优化,继续推荐医药流通

20190428-详解2019Q1机构医药持仓,继续推荐医药流通

20190421-工业大麻,“钱”景如何?机构Q1医药持仓略有下降

20190414-流通估值锚在何方?兼看国企改革梳理

20190407-再论医药流通!重新梳理长期医药十年十倍四大主线!

20190331-创新疫苗将进入第二波浪潮,重新梳理长期医药十年十倍四大主线

20190324-迎接科创来袭,关注国产抗ED药新机会,继续推荐“3+2”主线

20190317-科创来袭,创新药服务商价值几何?继续推荐“3+2”主线

20190310-论注射剂国际化价值几何?兼看“医药科创”最全梳理,继续推荐”3+2”主线

20190303-国盛医药周观点:13价肺炎疫苗价值几何?当下医药配置应重视弹性,首选3+2_创新服务商+注射剂国际化+消费品+服务器械

20190224-非洲猪瘟对肝素影响几何?当下医药配置应重视弹性,首选3+2战略方向——创新服务商+注射剂国际化+消费品+服务器械

20190227-注射剂国际化标的表现亮眼,继续推荐“创新服务商+注射剂国际化+医药消费品”三大方向,推荐医药消费品属性的智飞生物

20190210-年报季优选绩优标的,持续强推创新服务商+注射剂国际化+医药消费品

20190127-至暗之后再布局,继续强推创新服务商+注射剂国际化+医药消费品

20190120-正式版集采方案落地,继续强烈推荐创新服务商+注射剂国际化

20190113-关注各部委2019年顶层设计工作重点,强烈推荐创新服务商+z注射剂国际化

20190106-重点推荐创新服务商+注射剂国际化,2019年1月建议选择性布局优质个股

疫苗行业深度

2019年度策略

2018年报/2019一季报总结

2019中期策略

2019中报总结2019年三季报

健友股份

美年健康

凯莱英

普利制药

柳药股份

东诚药业

昭衍新药

智飞生物

健康元沃森生物科伦药业云南白药

片仔癀丽珠集团康弘药业恒瑞医药

我武生物长春高新通策医疗药石科技

医药科创深度报告

南微医学新股报告心脉医疗新股报告

微芯生物新股报告华熙生物新股报告

浩欧博

美迪西

普门科技

佰仁医疗

诺康达

苑东生物

心脉医疗

安翰科技

南微医学

海尔生物

博瑞医药

热景生物

赛诺医疗

微芯生物

特宝生物

贝斯达

科前生物

行业&公司点评

20191031-科伦药业:川宁价格下降影响利润,其他板块增长较好——2019Q3点评

20191031-昭衍新药:订单延迟确认业绩低于预期,全年高增长依然可期

20191031-康弘药业:业绩基本符合预期,静候康柏西普谈判降价情况——2019Q3点评

20191030-柳药股份三季报点评:业绩持续兑现高增长,坚定看好公司估值性价比

20191030-通策医疗三季报点评:规模效应持续兑现,成长路径逐渐清晰

20191030-恒瑞医药:两大品种申报上市,在研管线超预期推进

20191030-健友股份:业绩快速增长符合预期,注射剂出口保持高速增长

20191029-云南白药三季报点评:前三季度业绩符合预期, Q3 增长明显加速,外延布局陆续开启

20191029-长春高新三季报点评:Q3业绩超预期,生长激素增长强劲,后续动力十足

20191029-健康元:业绩略超预期,全年高增长可期,呼吸科进入收获期

20191029-东诚药业:业绩增长符合预期,核医学板块持续看好

20191028-药石科技:三季报收入端超预期,分子砌块龙头快速成长

20191028-美年健康:引入阿里系战投,业务拓展值得期待

20191028-美年健康:Q3收入利润增长回暖,等待个检战略开花结果

20191028-普利制药:三季度加速增长,关注新产能通过FDA认证后带来的海外品种放量

20191028-片仔癀:核心药品加速增长,商业增速下降拖累业绩

20181028-云南白药:投资中国抗体,开启生物医药布局

20191025-恒瑞医药:三季度业绩超预期,恒瑞远未到天花板——2019Q3点评

20191025-凯莱英:三季报高速成长,经营指标良好,CDMO龙头稳中有进

20191023-丽珠集团:扣非增速超预期,关注高质量增长&结构调整——2019三季报点评

20191021-我武生物:Q3业绩增速超市场预期,持续成长逻辑不断兑现

20191016-注射剂一致性评价出台,焦点问题九问九答

20191011-沃森生物:业绩预增符合预期,13 价肺炎疫苗处于审批尾声

20191009-智飞生物:业绩预告符合预期,关注重磅产品审评进度

20191007-健康元:又一呼吸科产品获批,步入收获期,健康元未来可期

20191007-我武生物:黄花蒿粉滴剂将迎接注册现场检查,审批进度有望加快

20190926-2大适应症上市申请纳入优先审评,艾瑞卡竞争优势愈发明显

20190925-带量采购全国扩面,关注集采受益标的

20190903-恒瑞医药中报点评:新品放量拉动收入利润快速增长,龙头表现亮眼

20190901-带量采购全国扩面,关注集采受益标的与一致性评价相关标的

20190901-智飞生物中报点评:业绩高速增长符合预期,研发投入加大预防微卡进展顺利

20190829-云南白药:核心业务利润端增速放缓,静待员工持股激活公司经营

20190829-美年健康中报点评:Q2逐步企稳,静待个检战略开花结果

20190827-科伦药业:业绩符合预期,新药快速放量,川宁短期承压——2019H1点评

20190826-从中报看流通行业拐点,不容错过的戴维斯双击

20190826-健康元:业绩符合预期,呼吸科首个产品有望贡献业绩增量

20190825-沃森生物中报点评:扣非业绩高速增长,13价肺炎疫苗未来市场可期

20190825-片仔癀:整体增速稳健,牙膏业务表现亮眼

20190825-云南白药:新一届董监高就位,混改再迈进重要一步

20190822-普利制药中报点评:业绩实现预告区间上限,关注产能的FDA认证情况

20190819-健友股份:左亚叶酸钙注射液获批ANDA,注射剂国际化继续推进

20190819-丽珠集团中报点评:聚焦+提效,丽珠业绩符合预期,转型加速推进

20190813-健友股份:依诺肝素注射剂巴西获批,注射剂国际化逻辑持续兑现

20190812-昭衍新药:业绩超预期,在手订单叠加新产能释放锁定未来高增长

20190812-柳药股份:业绩持续超预期,估值性价比高的广西省批零一体化龙头

20190803-凯莱英中报点评:收入端略超预期,临床阶段项目迅猛增长为后续提供成长动力

20190801-健友股份中报点评:业绩快速增长符合预期,逐步打通注射剂国际化全产业链

20190731-东诚药业中报点评:业绩符合预期保持高速增长,核医学板块持续看好

20190730-昭衍新药点评:股票期权与限制性股票并行,锁定三年收入高成长

20190721-疫苗事件一周年行业监管趋严,龙头企业发展优势扩大

20190720-凯莱英:定增助力长期发展,API+制剂一体化、生物CDMO战略稳步推进

20190716-“去浊留清”疫苗批签发整体下滑,优势品种依然态势良好

20190715-科伦药业: 业绩符合预期,下半年拭目以待——科伦2019H1业绩预告点评

20190704-智飞生物公司点评:各疫苗产品持续推进,关注重磅产品审评进度

20190613-普利制药:重磅品种万古霉素在美获批,注射剂国际化逻辑持续兑现

20190605-比对19版医改重点工作任务,探政策风向变化

20190605-智飞生物(300122.SZ)——第二期员工持股草案发布,重磅产品临床进展顺利

20190603-健友股份:肝素钠注射剂美国获批,注射剂国际化逻辑继续兑现

20190602-FDA首次大麻产品公开听证会点评

20190430-柳药股份(603368.SH)——一季报高增长,现金流大幅改善

20190429-昭衍新药(603127.SH)——营业收入快速增长,多因素扰动扣非增速略低于预期

20190428-智飞生物(300122.SZ)——业绩持续高速增长,关注预防性微卡审评进度

20190427-健友股份(603707.SH)——苯磺顺阿曲库铵注射剂美国获批,注射剂国际化逻辑初步兑现

20190426-健友股份(603707.SH)——业绩基本符合预期,注射剂国际化业务即将爆发

20190422-凯莱英2019 Q1点评:一季度业绩超预期,CDMO龙头昂首前进

20190422-普利制药2019 Q1点评:业绩实现预告上限,海外、国内业务正式进入爆发期

20190401-普利制药2018年报点评:业绩持续高增长,注射剂国际化逻辑将逐步兑现

20190328-生物制品——创新疫苗大产品

20190328-柳药股份(603368.SH)——业绩符合预期,现金流大幅改善

20190327-丽珠集团(000513.SZ)——业绩符合预期,原料药与j基层品种持续发力——2018年报点评

20190316-凯莱英2018年报点评:业绩符合预期,CDMO龙头继续高歌猛进

20190311-健友股份:依诺肝素注射剂英国获批,注射剂国际化逻辑逐步兑现

20190303-昭衍新药(603127.SH)——业绩符合预期,静待新产能释放