端午节,楼叔祝各位端午安康。

最近君实生物的股东有点煎熬,节前倒数第二天其A股一度跌超16%,H股一度跌近14%。

君实生物广受大家所知可能不是因为它主打的新冠药研发,而是兽爷的那篇《江湖就是人情世故》。

兽爷何许人也?据称,他是前南方周刊的深度调查记者,当然现在只以自媒体公众号现身。

2018年,兽爷以一篇《疫苗之王》一战成名,揭露了长生生物的假狂犬疫苗真相。该文章广为人知,直接导致长生生物被监管强势介入,最终结果大家也不陌生,长生生物摘牌处理,包括董事长在内的多名高管被刑事拘留,公司最终破产,兽爷功德无量。

兽爷虽然是靠揭发长生生物一战成名,但是据楼叔观察,兽爷还是以房地产行业文章居多。而其写的《江湖就是人情世故》也受到其他同行的质疑。

本来嘛,医药行业相当复杂,楼叔也不喜欢太深聊,聊多了大伙也不一定能听懂,食之无味。而且从不同角度出发来看医药行业是有巨大的差别的。

举个例子。

楼叔很欣赏的一个公众号作者就从财务角度出发讽刺了药明康德把生物资产的公允价值调高是在调节利润。

不可否认,如果只从财务视角,楼叔对上市公司一些任意调节公允价值损益的方法也是嗤之以鼻的。

但是如果你要是了解生物行业,你就会知道,临床前安全实验用的食蟹猴已经达到15万一只,而且一猴难求,差不多是4年前的10倍。甚至连小白鼠的价格都水涨船高。所以药明康德增加生物资产的公允价值是一点毛病都没有。

科普一下,创新药想要进入临床实验,没有这些猴子来试毒那是不可能的。

也就是说,没有猴子,创新药连临床都进不了,更别提后续了,全世界都缺猴。

所以当前一段时间昭衍新药花18亿巨额来买两万之猴的时候,大部分人都觉得是不是脑子瓦特掉了,只有接近创新药行业的人才知道,这猴,猴赛雷啊。

扯得有点远,说回君实生物。

君实生物其实才是新冠药的正牌宿主,跟什么莲花某温胶囊不同,君实生物的新冠中和抗体(埃特司韦单抗)实打实的有效,并于2021年给君实赚到了23.66亿元。

但是由于对Omicron突变株无效,今年2月后已被FDA叫停,然后就没有然后了。

君实生物的致命缺点绝不是它是亏损企业,或者说其创始人没有医学背景,兽爷的那篇文章细推下来很多都站不住脚。

君实的致命缺点还是缺钱,相当缺钱。

君实生物2021年生产成本+研发费用+销售费用+管理费用,合计33亿元,而现金储备仅为35亿元。

最要命的是,其旗下的埃特司韦单抗基本已经不能带来收益,而更早之前的大单品PD-1特瑞普利由于适应症状更少,早就掉队了。

换句话说,如果拿不到资本市场的补血,君实生物要凉。

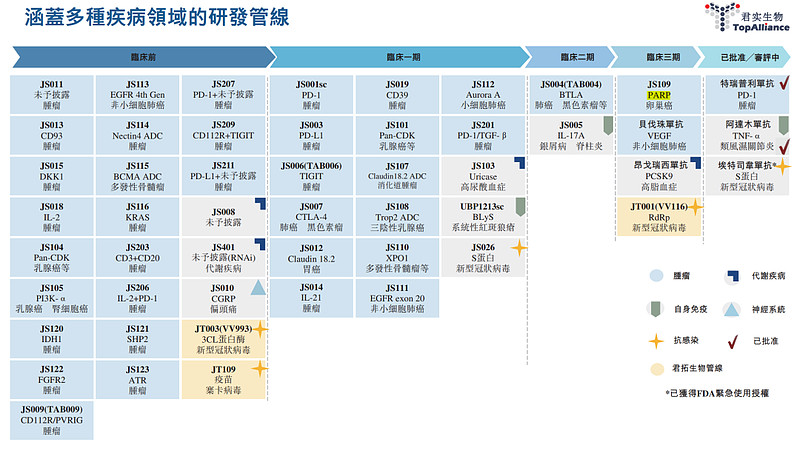

与众多创新药强力对手,如恒瑞,百济神州一样,君实生物也是研发管线丰富,拥有26个管线资产,包括3个商业化产品及23个临床阶段在研产品,覆盖肿瘤、自免、代谢、神经及抗病毒,如下图。

而跟其他对手不同的是,君实生物的家底不够厚。

恒瑞手握100多亿现金,加上45亿年利润,虽然不能说轻轻松松,但还能扛得住。

百济神州在中,美,港三地上市,每年平均从资本市场补血几十亿,加上手上两大肿瘤药也能收入几十亿,研发烧钱烧得游刃有余。

反观君实,目前35亿现金加上年收入4亿多的单品PD-1特瑞普利,就明显压力山大了。

君实生物VV116貌似是其目前唯一的救星。VV116名字很贵怪,其实就是瑞德西韦的口服氘代版,已在乌兹别克斯坦获批用于中重度新冠患者治疗,口服吸收迅速且安全性较好,正在开展两项分别针对轻中度(II/III期)及中重度(III期)新冠患者的国际多中心临床试验,均已完成首例患者入组及给药。

而这次君实生物暴跌,有小道消息表示,就是由于外资出了一篇看空报告,对VV116的商业化前景产生担忧,怀疑其不能顺利获批。

连唯一的救命稻草也断了的话,那就真是要回天乏术了。

不论如何,创新药都不是那种能躺赢的生意,要一直和你的竞争对手一起玩命奔跑。而只有第一个跑过终点的人,才能独自享受山顶美丽的风景。

君实生物能否顺利登顶呢,恐怕目前来看肺活量是远远不太够用的。