板块追踪

2024年以来银行板块迎来一轮估值修复,超额收益显著。年初以来,银行指数累计涨幅19.33%。在近期大盘整体表现不佳时,银行更是逆势上涨,抗跌属性尽显。银行板块为何近期表现如此强势?银行板块还能上车吗?(数据来源:wind,截至2024/5/16)

机会解读

今年以来银行板块表现强势,主要有以下几点逻辑:

1、外部环境的改善

最近以日元为代表的海外资产贬值严重,部分资金回流A股,同时美国经济数据的回落提升了降息预期,对资金的回流也起到了推动作用。

2、作为典型的高分红低估值资产,银行享受市场追逐红利风格的溢价

现在全球都在进入便宜钱的时代,国内利率又下的很快,A股波动大,一定程度上面临资产荒,如银行这类拥有稳定分红的公司享受一定的溢价,而且前期新国九条也进一步提升了分红的重要性。

银行板块作为典型的高分红低估值资产,可享受的估值抬升逻辑更多,

一是央企改革背景下,通过考核驱动带动的相对民企的折价修复;

二是对高分红资产追逐背景下带动的银行板块估值的修复;

三是高分红的确定性溢价。

3、资金面:基金增配银行板块

2024年一季度末,公募基金银行持仓占比升至2.53%,显示出机构投资者对银行板块的增配趋势,也体现出机构对于银行板块配置价值的认可。

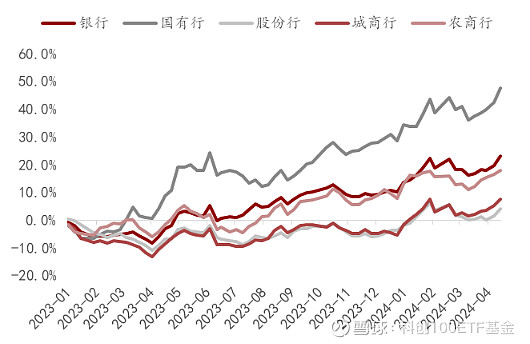

银行板块相对沪深300超额收益

数据来源:wind

大咖观点

鹏华基金经理余展昌认为,银行板块估值修复背后的原因:

1、年初以来市场指数快速调整和悲观的经济预期,导致市场风格向高股息低波动行业转换,主导了这一轮银行股显著跑出超额收益。

2、顺周期逻辑得以强化,一是地产融资端政策频出,二是高基数叠加平衡信贷投放指引下,24Q1新增人民币贷款同比少增9.46万亿,Q2信贷投放有望同比多增,三是货币宽松政策落地,抬升财政政策预期。

3、在经济增长预期偏弱、全社会预期回报率仍较低的背景下,高股息策略仍然有效,看好银行板块后市走势。

针对近期披露的社融数据,中国银河证券研报表示,社融增长不及预期主要受基数以及政府债发行节奏较慢影响,后续随着万亿超长期国债发行,存在改善契机。信贷投放持续面临需求端偏弱的格局,另外监管导向上弱化信贷增速,更加重视金融支持质效,减少资金空转,短期来说银行资产端扩张会受影响,中长期将推动信贷结构优化和经营模式的转型,引导行业更好地适应经济高质量发展的需求。结合基本面、股息率和估值因素,继续看好银行板块配置价值。

$中证银行ETF(SH512730)$紧密跟踪中证银行指数,中证银行指数选取中证全指样本股中至多50只银行业股票组成,以反映该行业股票的整体表现。中证银行是金融板块配置优选,覆盖A股主要的股份制银行、国有大型银行、城商行和农商行。

推荐关注基金

风险提示:以上内容仅供参考,不构成投资建议。基金产品存在收益波动风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。中国证监会对本基金募集的注册,并不表明其对本基金的价值和收益作出实质性判断或保证,也不表明投资于本基金没有风险。过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成本基金业绩表现的保证。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,基金投资需谨慎。

#百度Q1净利润涨22%超预期#