无意中看到该公司,估值很低的制造业,引起兴趣,花了3个小时阅读和整理相关资料。

(1)股价为什么被打压?

1.业绩下滑:2021年上市后,$浙江自然(SH605080)$ 有过一段时间的高光时刻,随后22下半年业绩持续下滑,公司23年报是近年来最差的一年(营收和净利润都是三年来的最低点),解释下滑原因:

欧美国家前几年大量发放现金补贴刺激的消费需求,造成终端对 23 年的销售预期过高,在供应端体现的是订单减少、延期发货、新产品开发需求延缓等。

2.市场对小盘股的阶段性歧视。每个阶段都有一种特殊的偏好,伴随着对某种股票的歧视,当下的偏好是“高股息”,小盘股大多经营不够稳定,派息也比较有限,所以处于被歧视的状态。

(2)股价低于净资产吗?净资产中是否包含商誉和大量对外投资?

当前股价17元,每股净资产13,PB约为1.3,资产表非常干净,无商誉和对外股权投资。

(3)过去10年股票的最高和最低价是多少?股价下跌风险如何?上涨潜力如何?

2021年上市,发行价22元(复权),最高价56元(2021),最低价15.4元(2024.1),至今仍在不断的寻找底部的过程中。

2022年ROE已经落到7%附近,当下的PB值为1.3,股价仍有一定的下跌可能性。

上涨潜力未知。

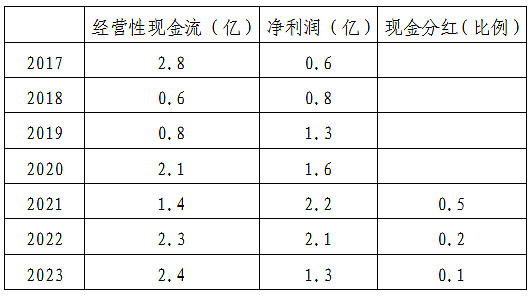

(4)过去十年利润和分红情况?现金流是否健康?

过去7个会计年,累计净利润9.9亿,累计经营性现金流12.4,现金流为净利润的1.2倍,算是中规中矩。

(5)利润率如何?费用情况如何?

公司主营产品——充气床垫的毛利非常之稳定,从2019年至2023年的4个会计年里,一直是40%上下,而且还有一定的上行趋势,这让我非常惊讶,公司在招股书里解释说:

受客户需求扩大、TPU 类充气床垫市场接受度较高、广受欢迎等因素影响,TPU 类产品收入金额增长较为迅速、收入占比不断提升。另一方面,TDI、聚酯多元醇等原材料价格下滑幅度较大。

为什么公司的毛利会这么的稳定呢?

公司谢证代回复说,目前国内能生产像公司这么大规模的TPU充气床垫的企业,一家也没有,他们的销售额都不如公司的一个零头。

这么说来,公司在国内其实是一个隐形的细分小龙头啊,国外品牌商想找到一个替代的厂商,也是很难的啊,所以公司具备一定的议价能力,能够把自己的毛利维持得这么好。

公司全部心思都用在做代工,没有自己的品牌,销售费用非常低(不到2千万),管理费用也不到6千万,加上研发费用3千万。

三者合计1.1亿,仅占营收13%,公司的费用控制还是不错的。

(6)负债水平如何?过去10年每股净资产、股价和营收情况?

上市后3年里,公司各个指标都变化不大,唯一下滑较大的是盈利,这也导致股价不断创新低,现在股价17元,已经破发(发行价22元)。

(7)所在行业如何?

1.国内外户外品牌众多(900多个)。户外运动用品行业市场竞争者众多、市场化程度非常高。 2019 年,国内户外用品品牌数量为 492 个,国外品牌447个。

所以企业选择不做品牌,而是一心一意做代工,是极其正确的!就像台积电和智能手机的关系一样。

2.市场规模极大,竞争极其惨烈。户外产品在国内外都是万亿以上的市场,但是几乎没有任何企业能够占据1%以上的市场份额,是个极其零碎的红海市场。

(8)竞争对手的状况如何?是不是不如竞争对手?

公司招股书:目前国内上市公司中未有以生产上述产品为主营业务的公司。公司主要产品包括充气床垫、户外箱包、头枕坐垫等户外运动产品,公司主要竞争对手包括美国 Therm-a-Rest、西班牙 TRANGOWORD、台湾 FENGYI 等。

这点让我很是意外,如果充气床垫非常好用好卖,浙江自然每年卖出去6个亿,且毛利非常稳定,为什么国内几乎没有竞争对手呢?

谢证代说(在公司满18年):国内竞争对手大多集中在下游的加工领域,规模还不如公司的一个零头,公司成立和发展的早,产业链也较为全面,优势比较大。

公司的TPU户外充气床垫均价约为110元,我在淘宝上看了几款,发现这个类型产品还是非常的小众,售价大多在400—1500之间,我们国家户外活动虽然已经开始风靡,但是这类优质的户外产品,大家知道的还不是很多。

未来会越来越普及呢?只有天知道。

(9)内部人持有多少股票?近年来回购、分红和大股东增持情况?

典型的浙江家族企业,夏老先生带着儿子儿媳、两个女儿创业的故事,后来夏陈夫妇接了班,全面掌握了公司(一个董事长兼总经理,一个副总经理)、和夏董的姐姐妹妹一起,同为实控人,4人合计控制60%以上的股份。

值得注意的是,公司股价大跌至17元,已经破发,根据2024年减持新规,实控人在此价位上已经无法减持,只有把把股价搞上去,老板们才能改善生活啊,希望你们加油!

公司上市募集10个亿,2023年底回购3千万(均价23),累计分红0.8亿,合计1.1亿。

(10)主要的风险和风险

1.公司治理风险。家族企业,夫妻二人董高监一肩挑,有巨大的公司治理风险,,必须严格控制仓位。

2.业绩持续低迷的风险。2023年是公司上市以来业绩最差劲的一年,谢证代解释说是因为大家2022年底对全年预测过高,导致2022年都在消化库存。

但是2024年会好吗?只有天知道

3.客户集中度高的风险。公司第一大客户迪卡侬(世界500强,销售额110亿欧元),从2010年开始合作至今,占据了30%左右的营收,如果合作有变,就是重大打击。

4.原材料上涨的风险。直接材料成本占据主营成本的70%,其中最主要的材料—TPU,其生产产生主要是万华化学等几家巨头,价格波动比价大。

(11)理想买入估值和股价(17.9元&1.35PB)

2018年之后,ROE就开始下降,2021上市之后,募集的了10个亿的资金,项目至今没有投产,也没有创造任何效益,导致ROE进一步剧烈下降,无法断定2023年到底是不是最低业绩,姑且取倒数最后两个ROE的均值为9.5%,以7%为基线,理想买入PB为1.35,理想买入价17.9元。

现价17.1元,正好处于买入区间。

2024.4.26晨 山东潍坊