$科顺转债(SZ123216)$ 跌至86元,引发我对$科顺股份(SZ300737)$ 以及防水材料的兴趣,阅读了近5个小时相关资料,整理如下:

(1)股价为什么被打压?

2022年以来,防水材料整个行业出现了需求端和成端“两头挤压”的至暗时刻。

1.需求端不振,2020年以来,房地产新开工面积从16亿平锐减至2023年的额6亿平,空降式下滑,从让大家坚定认为:所有房地产产业链都完蛋了!我想起融创老板在某次大会上信誓旦旦的说:10亿平是一个底线,但是现在已经是6亿平了,行业内大佬的预测也是多么的不靠谱!

对于科顺未来的销售收入,还是要用确切的数字来理清。按照公司2023.5.19发可转债回复深交所问询函提供的信息:

公司销售分为直销和经销,下游应用是房屋建筑、工商建筑、市政基建和房屋修缮

2022年总营收74亿,直销35亿(房屋建筑17亿,占比50%),经销38亿(房屋建筑按30%比例,12亿)。

假设极端情况下,未来房屋建筑业务归零,这可怕不可怕?

营收会减少约30亿,剩余营收约为44亿。这是房地产归零的极端情况。

2023年业绩预告说营收有小幅增长,这确实令人意外,说明情况没有那么坏,工商建筑、市政基建领域还在增长。

对于房地产市场萎缩对防水业务带来的冲击,我认为是市场似乎过于悲观了,公司不会倒闭。

2.成本端受原油和沥青价格上涨压力太大

公司产品成本中直接材料占比超过 80%,公司产品生产所需的主要原材料沥青、乳液、聚酯胎基、SBS 改性剂等均属石油化工产品,受国际原油市场以及国内供给侧改革的影响较大,其中沥青占发行人原材料采购比重最大,是毛利高低的决定性因素。

直接材料成本上升 1%时,会导致营业毛利下降约 2.81%,当直接材料成本上升 35.53%时,公司毛利率将降为 0(2023可转债募集说明书)

原材料上升35%,毛利率直接下降至0,多么可怕的行业!

3.差劲的行业商业模式和极高的烂账。防水属于典型的重资产,被上下游巨量占款的行业,2023年三季报为例:总资产148亿中,29亿现金(其中21亿是2023年刚发的可转债),54亿应收账款,应收款占超过总资产1/3。

这么大规模的应收款,给客户这么多的账期,烂账风险大到惊人,公司2019—2023年Q3累计信用减值高达10.9亿,而2019年以来,公司累计净利17亿左右。

信用减值占净利润的1/2!!

如此多的烂账!迄今为止,这是我见过最差劲的公司财报之一,烂账比例居然比柳工还要高得多!

当然这也不仅是科顺的问题,整个防水行业都是如此,帐都要不回来,作为原告的诉讼一大堆,商业模式太差劲,行业太弱势。

(2)股价低于净资产吗?净资产中是否包含商誉和大量对外投资?

当下股价3.9元,扣除2023年的亏损,每股净资产4.5元,PB约0.86。

商誉几乎为0。

(3)过去10年股票的最高和最低价是多少?股价下跌风险如何?上涨潜力如何?

2018年上市,至今已满5个会计年,最高价21元(2021),最低价3.7元(2024.4),目前就是处于最低价,仍在持续探底中。

目前来说,正股股价仍旧不够便宜,还有一定的下跌空间,上涨潜力不清楚。

可转债价格最低已经跌至87元,到期收益率开始变得诱人。

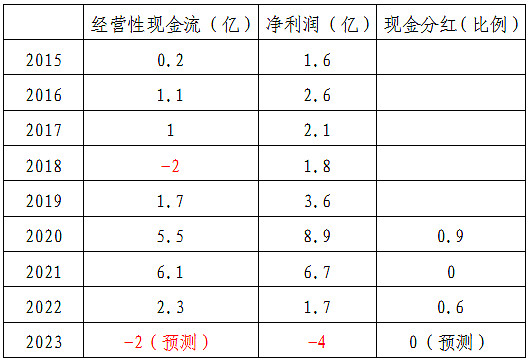

(4)过去十年利润和分红情况?现金流是否健康?

科顺不仅利润经常大起大落,现金流亦大起大落,现金分红基本可以忽略,过去8年里,账上累计净利润25亿,但是累计经营性现金流仅有14亿,中间有11个亿的差额至今还挂在账上,成为应收账款,这笔巨额应收款还能收回来吗?我非常悲观。

防水材料业绩周期性如此之强,商业模式之差劲,真是一门出了名的烂生意,真是太烂了,真是想掩鼻而过,但是出于对烟屁股的尊重,我还得继续看下去。

(5)利润率如何?费用情况如何?

公司的利润率波动极大,2016年毛利高达49%,净利率18%,到了2022年,毛利跌至21%,净利率跌至2%。主要原因是沥青等化工原材料波动太大。

公司答复问询函(2023.5.18):

公司在 2016 年策划 IPO 募投项目时国际原油价格处于相对低位,沥青采购单价在 1,500 至 1,700 元/吨区间,而沥青在公司生产成本的占比约为 20-30%,对生产成本影响较大,渭南生产研发基地建设项目的效益测算假设毛利率达到44.60%。渭南基地于 2021 年 1 月正式投产,2021 年至 2023 年 3 月,受通胀预期影响,国际原油价格快速上涨,沥青采购单价在 3,100 至 5,000 元/吨区间。在此背景下,本项目原材料价格及生产成本大幅上升,2021 年至 2023 年 3 月,本项目毛利率不足 30%,远低于测算毛利率,导致该项目实际效益未达预期。

2016年沥青均价1600元,2022年沥青均价4200元,原材料价格翻了一倍多,且公司也向下游无法传导价格压力,真是苦逼的生意!

作为面向TOB的企业,公司的销售费用高达5个亿,让我很是惊讶,对比以下中国巨石150多亿的销售额,销售费用才1个多亿,我不知道为什么这家公司需要这么多的销售费用。

如此差劲的商业模式,加上高企的费用,公司怎么可能还有利润呢?

(6)负债水平如何?过去10年每股净资产、股价和营收情况?

上市5年来,科顺营收翻了1.5倍,但是却把净利润干到了净亏损(-4亿),这是不是非常搞笑?全行业产能大跃进带来的悲剧,防水材料非常之典型。

伴随着盈利的巨大波动,科顺股价几乎是蹦极式表演,2021年最高涨到21元,2024年跌倒了4元以下,目前还在不断的创新低。

科顺借了非常多的有息负债,总负债91亿,其中有息负债20亿,可转债21亿,每年的利息费用接近1个亿。

这样的吸血式企业,简直就是把资本市场当做“冤大头”,哎!

(7)所在行业如何?

三个字:卷死人

我国防水行业整体处于低端产能过剩、产业集中度较低、市场竞争不规范的欠成熟阶段,呈现“大行业、小企业”的格局。

普通建筑防水材料的生产技术透明、技术含量较低,建筑防水材料行业进入壁垒不高,由此导致行业内中小企业众多,市场竞争激烈,根据中国建筑防水协会统计数据,2021 年我国建筑防水材料行业内防水企业共有 3,000 多家。2022 年 10 月末,规模以上防水企业达到 906 家。

如此多的企业,如此激烈的竞争,难怪2022年防水全行业营收超过1000亿,但是净利润不超过50亿,连5%的利润都达不到!真是一个惨字了得!

(8)竞争对手的状况如何?是不是不如竞争对手?

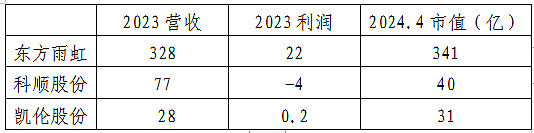

根据民生证券研究所统计数据,2020 年,东方雨虹市场占有率为 19.99%,排名第一;其次是科顺股份,市场占有率为 5.74%;北新建材和凯伦股份分别以3.02%和 1.85%的市场占有率位列第三、第四位。2020 年我国建筑防水行业前,四名合计市场占有率仅有 30.60%。

2023年防水行业是前所未有之惨烈,只有行业老大还在盈利,老二已经亏得部分卖身给顺德区国资,老三也处于亏损的边缘,覆巢之下无完卵,前三甲的市值一跌再跌,科顺已经破净至0.85PB,雨虹和凯伦也处于破净的边缘。

在全行业如此艰难的情况下,行业老大和老二却联手开启了产能大扩张,雨虹在2022年投资扩产高达78亿,科顺2023年可转债募集21亿扩产,科顺扩产的理由:

一是基础设施建设规模扩大

二是屋顶光伏防水扩大

三是住房和城乡建设部正式发布新标准,对工程防水设计工作年限大幅提高,自 2023 年 4 月 1 日起实施,行业估计市场空间扩容至少在 75%。

四是老大雨虹扩展得更猛。。。

如果通过这次危机,老大老二意图把行业对手出清,但是这种行为归根结底又是一次赌博,能不能赌赢呢?我觉得不好说。

(9)内部人持有多少股票?近年来回购、分红和大股东增持情况?

科顺是典型的家族企业,陈家大哥带着老婆,和4个胞弟打天下,除了大哥之外,其余一致行动人都不在公司任职。

2024年3月,3个兄弟陈伟忠、陈智忠、陈作留一商量,把合计6.8%的股份以4.5元的价格转让给了顺德区国资平台(刚买入就被套),从此以后,顺德区国资成为名副其实的二股东,公司股权结构得到了一定的优化,对投资者来说,是非常好的一步举措。

后续看顺德区会不会进一步增持,走向中金环境的股权结构,那肯定是好事。

科顺上市以来,大股东从未增持,分红极少,总共进行了2次回购:

2023年回购8千万,均价12.3元,准备用于股权激励

2024年准备回购1—2亿元(已经回购1个亿),准备置换可转债。

这是一家典型的民营企业作风,耗尽心力、永不休止想从其他小股东兜里掏钱,国资变成二股东会有改变吗?不清楚

(10)主要的风险和风险

(一)房地产需求继续下滑和产能大扩张能够被市场消化。假设房地产业务对应的房屋建筑业务全部归零,其业务规模仍然有40亿以上,仍旧排行行业第二,所以也不必过恐慌企业会倒闭。

但是公司23年募集21亿元增加70%的产能,能否被市场消化,就很难说了。

(二)沥青价格继续在高位震荡。沥青等化工原材料价格对企业的盈利有决定性的影响,2022年沥青均价4200元,2023年均价3939元,2024年4月均价3767元,仍在高位反复震荡。

(三)股权治理结构较差。现在国资成为二股东,但是还没有派驻高管和董事会成员,需要进一步观察后续是不是参与经营,还是仅仅作为财务投资。

(11)可转债暴雷的可能性?转股价下修的可能性?

按照@破晓笔记总结的排雷要点。

1.资产负债率:预计2023年末57%,非常正常,不高不低。

2.现金占流动负债比例:47%,足够清偿债务了,但是其中有22亿是刚发行的可转债,需要专款专用,能用的现金也不多。

3.净利润。2023预亏4个亿左右,主要是信用减值,目前公司账上还有50亿的应收款,可能后续减值也不会少,2024年继续亏损的可能性很大。

转股价下修的可能性搞不清楚,但是公司肯定是没有办法还钱的,公司一直亏损,现金流入极差,未来的几年里,账上几乎不可凑出来20多亿还账,只能想着办法债转股,这对于公司来说,是必须要干的一件事。

所以,我对科顺转债回到130元还是很有一定信心的。

(12)理想买入估值和股价(转债80元,正股3元)

科顺转债已经跌至87元,5年内涨至130元,收益率约为49%,年化约8%,已经具备较大的吸引力。

公司已经处于亏损,正股买入标准设为0.7PB,理想买入价3元。

另外,顺德国资二股东从其他几个股东的接手价格是4.54元,当前股价3.9元,已经击穿二股东持股价。

2024.4.24 山东潍坊