一,出海掀起巨浪的前提之一:资金链路打通,跨境支付效率提升

出海是当下国内互联网企业的重要战略方向:依托国内优质的供应链基础,TikTok、Temu、Shein等跨境电商平台通过技术创新正改写着全球贸易格局;凭借成熟的社交娱乐产品研发及运营经验,TikTok、腾讯游戏、赤子城科技等企业正不断将国内数字内容及娱乐产业成果复制到海外市场……

本轮出海浪潮在国际市场产生了巨大的影响力,除了相关平台本身的技术实力强大之外,资金链和物流等基础设施的闭环作用同样不容忽视,尤其是资金链的安全性及效率尤为关键。中国的小商品无论多具性价比、社交娱乐内容产品研发及创新能力无论有多强,海外消费者为此买单后,国内商家能安全、快捷地把钱转回国内账户才是王道。

国内第三方支付领域成熟非常早,我们通常察觉不到资金链闭环的价值,甚至认为它的存在理所应当。而出海市场则是另一番景象,尤其是以TikTok、Temu为代表的大平台重塑了跨境出口的形态后,将中国本土的中小规模经营主体推到了跨境出口贸易的舞池中央,传统以服务B2B贸易为主的银行清算体系显得过于“笨重”。

中小商家的贸易以金额小、频次高为主要特点,比如个人买家购买手机壳、玩具、服装等小商品,如果以传统的出口贸易收款方式结算,存在流程复杂、手续费高昂、周期长等痛点,挤压中小规模商家的生存空间,抑制了该市场的蓬勃发展。而以连连支付为代表的第三方跨境支付平台,如今正扮演着十多年前支付宝对淘宝平台崛起时所发挥的积极作用。降低门槛、提高效率、保证安全性是线上B2C市场迅速繁荣的重要前提之一。

在出海浪潮带动下,$连连数字(02598)$ 的支付总额和客群快速增长。根据连连数字刚刚发布的年报,截至 2023 年 12 月 31 日止年度,公司的数字支付服务总支付额(TPV)达到人民币 2.0 万亿元,同比增长 73.5%,截至2023年末,连连服务的活跃客户数量超过130万家,同比增长 50.8%。

尤其是活跃客户数的加速增长趋势,体现了出海主体构成当中,中小规模商家的队伍正不断强大起来,连连的跨境支付产品极大的响应了此番出海浪潮的需求:

2020年-2022年连连数字的活跃客户数量的三年复合增速CAGR为41.6%,2023年相对2022年增长加速至52.5%,连连活跃客户的高速增长依托于Amazon等传统电商平台卖家稳固的基本盘增长,同时,连连近年来积极布局TikTok、Shein、Temu等新兴出海平台,未来将长期受益于他们的极速扩张。

二,连连数字的优势:高毛利、高成长性

1,以跨境收款为核心产品,以此为基础衍生出支付其它相关功能

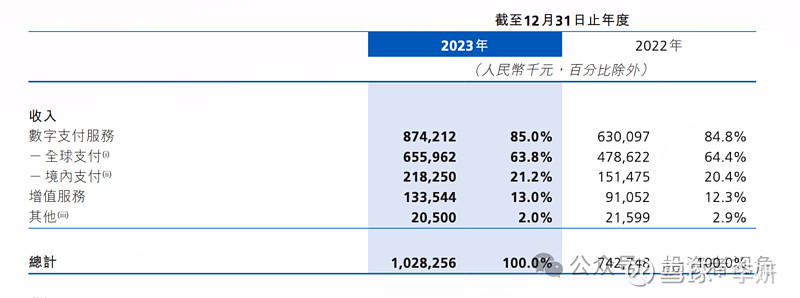

连连支付以数字支付服务与增值服务为主要收入模式。2023年,连连数字实现营业收入10.28亿元,同比增速达38.4%。

其中,数字支付服务收入占总收入的 85.0%,即提供收款、付款、收单、汇兑、虚拟银行卡、及聚合支付等业务。公司按照TPV(数字支付服务总支付额)的一定百分比向客户收取服务费或按每笔交易向客户收取固定服务费,相较于传统银行结算方式有明显优势,更适应中小规模B2C跨境商家需求。

在传统银行结算体系下,跨境支付通常需要通过汇款行、收款行、代理行、中间行等共同经办,路径复杂,成本高、清算周期长。2020年,已有50.5%的中国跨境卖家将更为灵活的第三方支付机构作为主要的收款工具,连连支付是该领域主要参与者之一。

连连数字的增值服务主要涉及商业营销服务、虚拟信用卡服务、多个电商平台一键开店服务、退税服务,企业钱包及技术服务相关的支付服务。比如,连连支付支持向Amazon、Shopee、Google、Facebook、Tiktok等海外平台支付站内外广告费,并从中收取一定比例的费用。该块业务占比有所提升,丰富了公司的收入构成。

2,以高毛利的跨境收款生意为核心盈利点

截至 2023 年 12 月 31 日止年度,公司的数字支付服务总支付额(TPV)达到人民币 2.0 万亿元,同比增长 73.5%。根据招股书,从2020到2022年,连连数字境内支付的TPV分别为7431.1亿元、8360.4亿元、1.02万亿元,占总TPV的87.5%、86.1%、88.3%,到2023年前三季度,这一占比超过90%。虽然连连数字国内支付贡献TPV占比较高,但更高毛利的跨境支付才是公司的核心盈利来源。

2023年,连连数字的跨境支付收入由2022年的4.79亿元上升到了6.56亿元,增速达37.1%;境内支付收入则为2.18亿元,增速为44.1%。

2020—2023年,连连数字全球支付的毛利率分别为83.1%、82.0%、78.5%、及71.8%,而境内支付的毛利率仅为23.7%、30.4%、29.0%、及25.6%。

在长期深耕跨境支付业务的基础上,连连数字的综合毛利水平在独立第三方支付平台中表现出众,2023年连连数字综合毛利率达到 56.1%。对比上月刚刚向港交所递交招股书的第三方支付平台富友支付,该公司2023年度数字支付服务总支付额(TPV)同样约为2万亿元,营收规模为15亿元人民币,毛利率为25.24%。显示了连连数字跨境业务所产生的差异化竞争优势明显。

3,经营状况持续改善

2023年,公司的经营性现金流转正,达到了0.95亿元,而2022年为净流出0.33亿元,这一指标的转正意味着公司已经具备自主造血能力。截至2023年年底,公司账上的现金及现金等价物增长至1.90亿元,同比增加了30.5%。

同时,连连数字的亏损也明显收窄,2023年亏损收窄28.6%,至6.5亿元,亏损的主要原因是来自于分占连通公司的净亏损,以及股权激励费用和上市费用,而如果将连通公司的亏损剔除,连连本身的Non-GAAP盈利则是达到1600万元,实现Non-GAAP下的扭亏为盈。

经过前些年的耕耘和铺垫,跨境支付平台终于迎来了出海商贸高速发展的窗口期,随着公司对跨境支付市场的进一步渗透,公司的收入规模和经营效率均有进一步提升空间。公司也表示明确上市后将进一步拓展全球市场,2024年尤其将加强在东南亚,中东及拉丁美洲的业务,深化与合作伙伴的合作,扩大业务规模和市场份额。

三、仍处在成长期,增长潜力广阔

1,行业前景广阔

据海关统计,2023年,我国进出口总值41.76万亿元人民币,跨境电商进出口总额达2.38万亿元,增长15.6%,其中出口总额达1.83万亿元,增长了19.6%。五年来,跨境电商占中国对外贸易比重从不到1%上升到5%左右,行业规模增长近10倍。预计到2024年跨境电商出口有望达到2.95万亿元。

中国企业出海大趋势已不可逆转,全球贸易格局正在重塑的过程中,跨境支付作为全球商贸闭环上的重要节点,将长期受益于行业的变化及发展。根据弗若斯特沙利文((Frost&Sullivan)预计,中国跨境电商渗透率预计将于2027年增至27.7%;此外,中国数字支付服务市场规模将于2027年增至人民币353.6万亿元,5年CAGR达到21.1%。

连连数字作为跨境支付领域的重要参与者,目前仅服务了约100+万跨境商户,产生了不足2000亿元(2023年2万亿总TPV * 跨境部分约占10%)的跨境TPV,在中国跨境电商出口额当中的占比约10%(2000亿/跨境电商出口总额1.83万亿元)。

从跨境出口行业整体发展趋势上来看,市场前景广阔;从连连支付在跨境第三方支付市场份额的角度,存在进一步渗透并提升份额的可能性。

2,竞争优势

目前,提供类似连连支付的跨境第三方支付平台较多,如贝宝(PayPal)、万里汇(WorldFirst)、派安盈Payoneer、pingpong等,市场格局较为分散,并不同于国内第三方支付市场以支付宝、微信支付为核心的寡头化局面,并且不太容易走向国内这种寡头化的格局。

原因是当下不存在当年支付宝通过淘宝垄断国内第三方支付市场的时机,以及微信支付通过微信迅速打通10亿人微信钱包的通讯入口。那么跨境支付平台的市场参与者,将长期凭借各自的牌照优势、合规程度、费率优势、服务效率优势及市场开拓能力等综合实力,分享出海窗口期的红利。

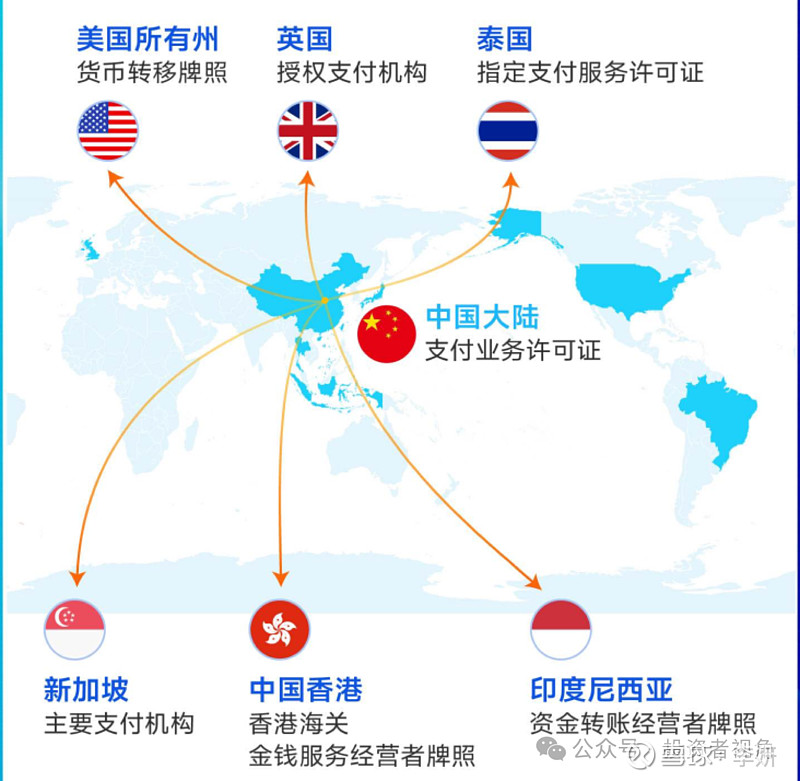

连连数字迈出全球业务布局的时间较早,截至 2023 年 12 月 31 日,公司已建立由 64 项支付牌照及相关资质组成的全球牌照布局,提供服务范围覆盖超过 100 个国家及地区,并支持使用超过 130 种货币进行交易。根据弗若斯特沙利文的资料,在所有中国的数字支付解决方案提供商中,连连数字拥有最广泛的全球业务布局及牌照覆盖范围,且是唯一一家在美国所有州均持有货币转移牌照的公司。

长期的海外牌照积累和客户服务经验,为公司接下来的业务扩张奠定了良好的信任基础,是强大的差异化竞争壁垒。

此外,成功上市也将起到提高公司的品牌价值的作用,为其接下来的进一步市场扩张提供便利。

监管合规是金融行业可持续发展的必要条件,连连数字在上市招股书中也强调,多年来公司在应对全球贸易错综复杂的法律和监管环境过程中,积累了丰富经验、专业知识及能力。

总的来说,连连数字在众多跨境支付平台企业中具备一定的先发优势和竞争壁垒,这为公司在当下出海浪潮中不断斩获商机奠定良好的基础,是公司未来业务持续增长的保障。

(声明,数据来源于公司财报及业绩说明会,文章内容均为个人观点,不具投资建议)