梳理一季报,

张坤减持招行的"疑案"有结果了,

基金没有被大幅赎回,而是有了比招行更好的选择。

越来越多基金经理开始拥抱红利,

朱少醒,他说“在当前的估值下,红利价值风格依然能找到较好的投资机会”,增持了2只价值股。

交银三剑客——杨浩、王崇、何帅,季报中也透露出了看好红利的观点...

还有杨金金,他的一季报可以当做一篇相当精彩的策略报告来看~

01

张坤

不知道大家还记不记得,

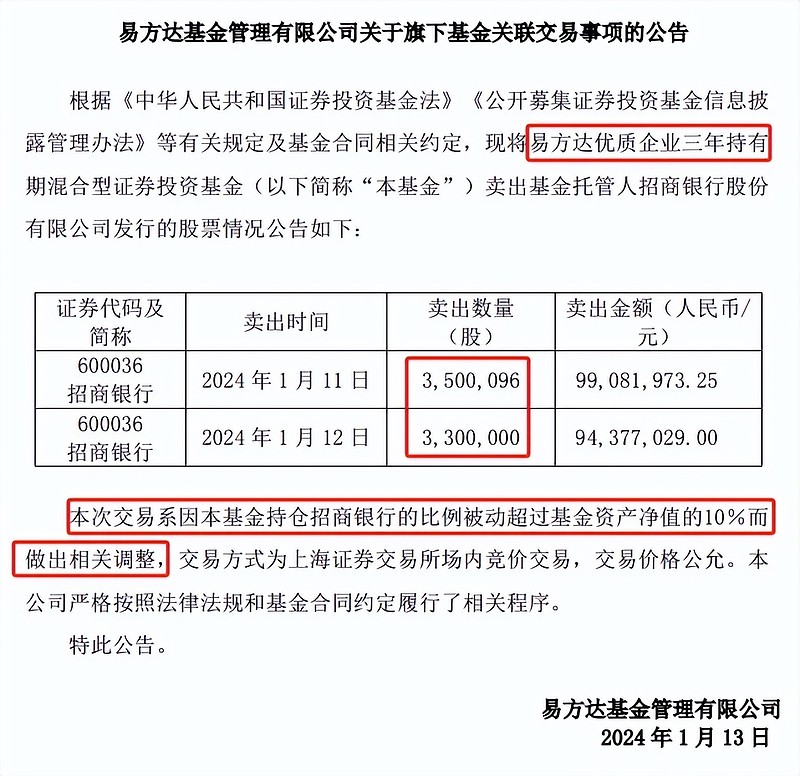

年初,张坤身上有一桩"疑案"——易方达优质企业三年持有卖出了40.5%的招行,理由是“招商银行的持仓比例被动超过基金净资产的10%”。

对此,当时有2个解读:

1)张坤基金被赎回较多,所以大比例卖出招行;

2)张坤没那么看好招行了。

现在一季报公布,有答案了:张坤的基金并没有被赎回很多,可能是找到比招行更好的选择了。

份额上,

得益于中海油、美团、招行的出色表现,张坤管的几只基金一季度基本不涨不跌,份额平均被赎回3%左右。

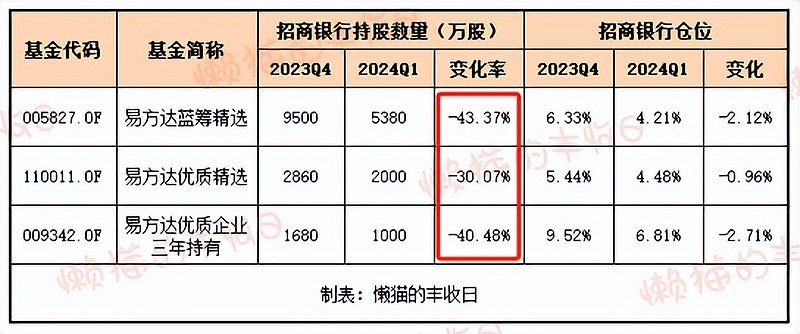

易方达优质企业三年持有,份额从58.83亿份减少至56.19亿份,少了4.48%。

对招行的持仓上,

“易方达蓝筹”减持了43.37%,“易方达优质精选”减持了30.07%,均是大比例减持。

然后看股价变化,

张坤是1月11日、12日减持招行的,好巧不巧,刚好减在股价起飞前...

为什么减持招行呢?

从张坤的一季报中能猜下原因,

1)张坤的投资方法没变,坚守商业模式出色、行业格局清晰、竞争力强的优质公司;

2)复盘历史,股票比债券长期收益率高的一个重要原因是“股票具有持续的成长性”。在高质量发展时期,虽然公司成长速度大概率降低,但不应该放弃对“持续成长性”的寻找;

3)从股债性价比来看,市场风险偏好已经降低到了很低的水平,追逐高股息,而对企业长期成长性持怀疑态度;

4)不管是绝对估值,还是相对估值,长期高质量增长的公司当下都更有吸引力。

从长期收益的角度出发,张坤认为“持续的成长性”很重要。

从短期估值的角度出发,张坤认为当下“高质量增长”的公司更有吸引力。

所以,我们看持仓,

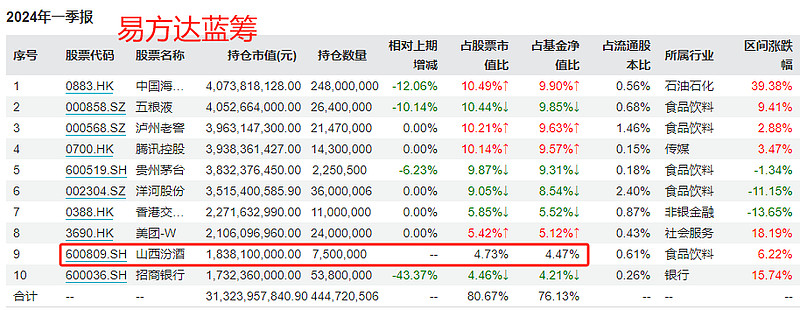

“易方达蓝筹”和“易方达优质企业三年持有”在减仓招行后,都把仓位给了山西汾酒,张坤还是一如既往的看好白酒。

02

朱少醒

朱少醒也有较大改变,开始增持红利类资产了。

一季报中,他说:

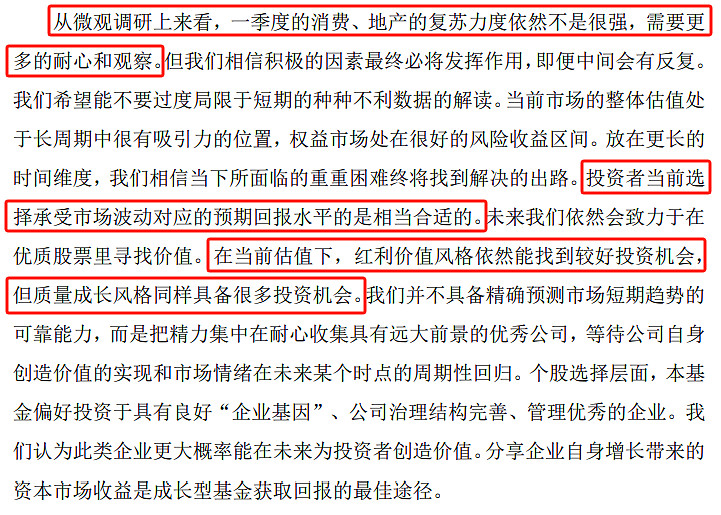

1)从微观调研上来看,一季度的消费、地产复苏力度依然不是很强,需要更多的耐心观察;

2)在当前的估值下,红利价值风格依然能找到较好的投资机会,但质量成长风格同样具备很多投资机会。

反映到持仓上,

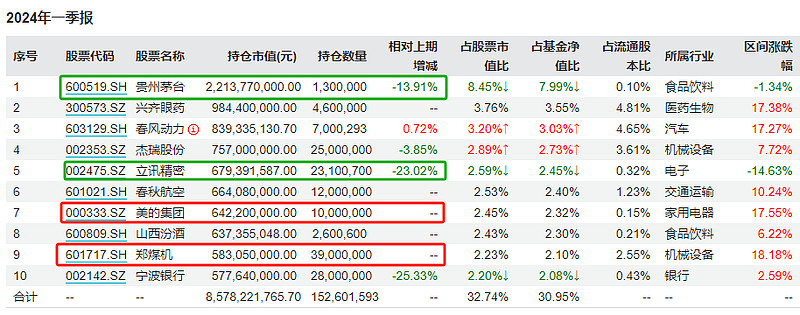

朱少醒一季度做了调整,把偏价值的美的集团、郑煤机买进了十大重仓股。

偏成长的立讯精密,被减持了23.02%。白酒内部也做了调整,减持茅台,买山西汾酒。

03

何帅

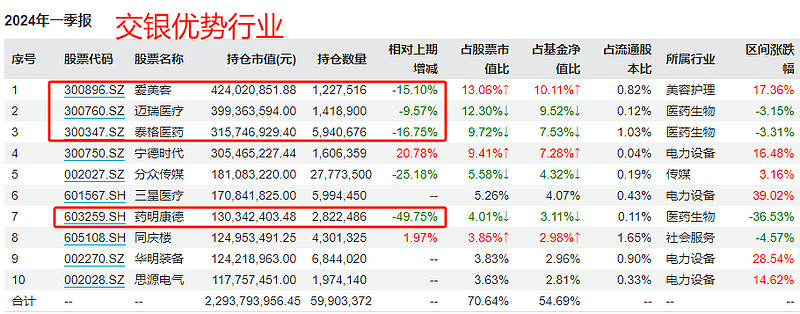

何帅减持了医药。

长春高新、人福医药跌出十大重仓股,药明康德持股数量减少了一半,爱美客、迈瑞医疗、泰格医药持股数量也有不同程度减少。

一季报中,他说:

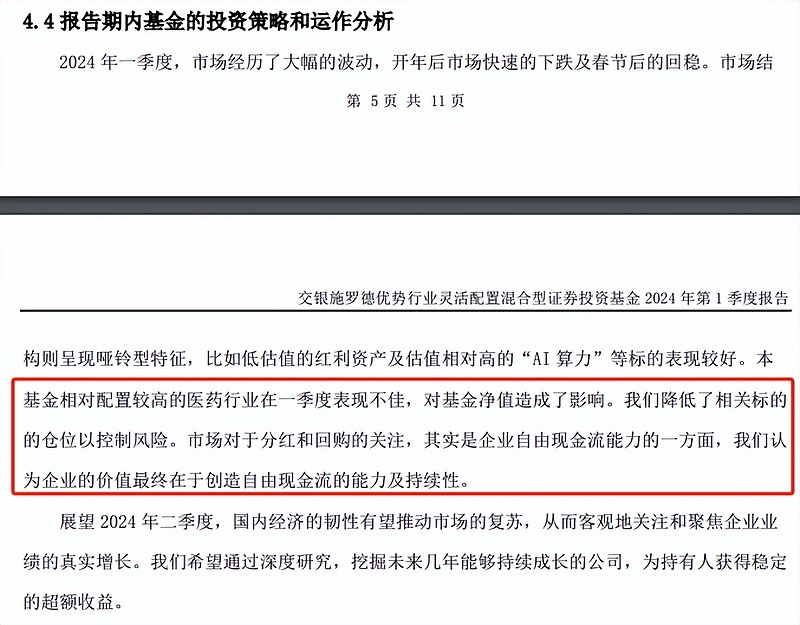

1)重仓的医药在一季度表现不佳,对基金净值造成了影响,降低相关标的仓位以控制风险;

2)市场对红利和回购的关注,其实是企业自由现金流能力的一方面,何帅认为企业的价值最终在于创造自由现金流的能力及持续性。

言外之意,何帅也开始关注红利类资产了?

04

杨浩&王崇

杨浩也开始关注红利了,

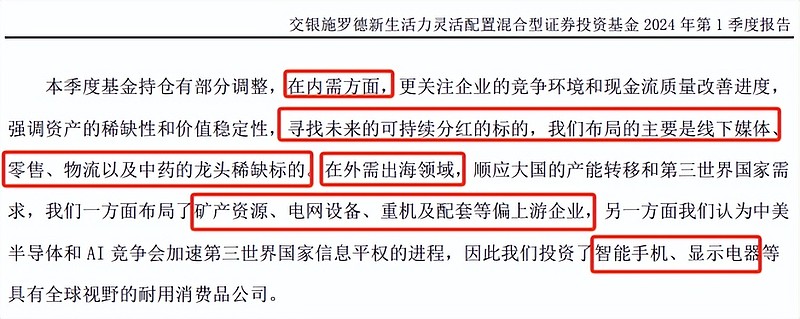

对内,关注企业竞争环境和现金流质量改善进度,寻找未来可持续分红的标的。主要是媒体、零售、物流、中药龙头。

对外,

一方面关注大国产能转移和第三世界国家需求,布局了矿产资源、电网设备、重机等。

另一方面,中美半导体和AI的竞争会加速第三世界国家信息平权的进程,投资了智能手机、显示电器等相关公司。

持仓上,“传媒”说的是分众传媒,“智能手机”指的是在非洲大卖的传音控股。

王崇也认同红利的逻辑。

一季报中,他说:

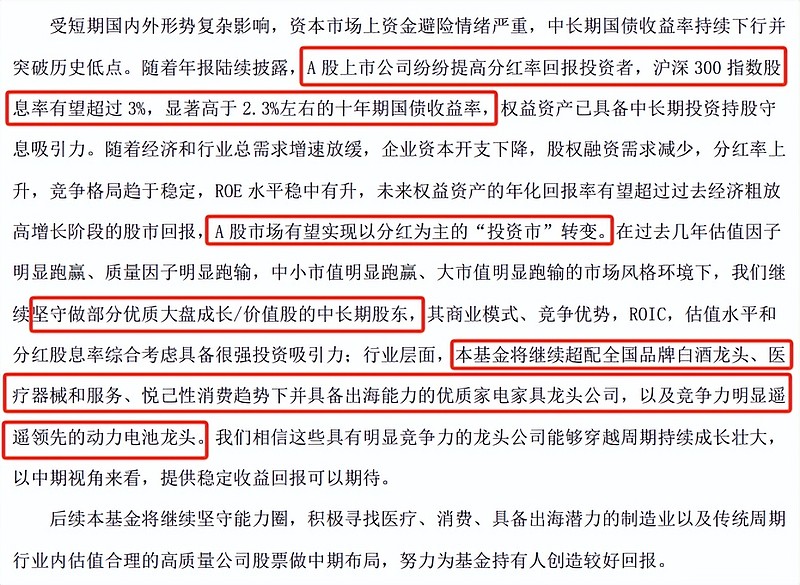

“随着上市公司提高分红比率,沪深300的股息率有望超过3%,显著高于十年期国债收益率,A股市场有望实现向以分红为主的‘投资市’转变”。

但他还是坚持原有的配置思路,减持了煤炭,做部分优质大盘成长/价值股的中长期股东,超配白酒、医疗龙头。

基于“符合悦己性消费趋势,且出海能力强”的逻辑增持家电、家具龙头;基于竞争力遥遥领先的逻辑,增持动力电池龙头。

一季报中,王崇主要增加了家电、家具的仓位,宁德时代的仓位也有较大幅度增加。

05

杨金金

杨金金的一季报可以当一篇精彩的策略报告来看。

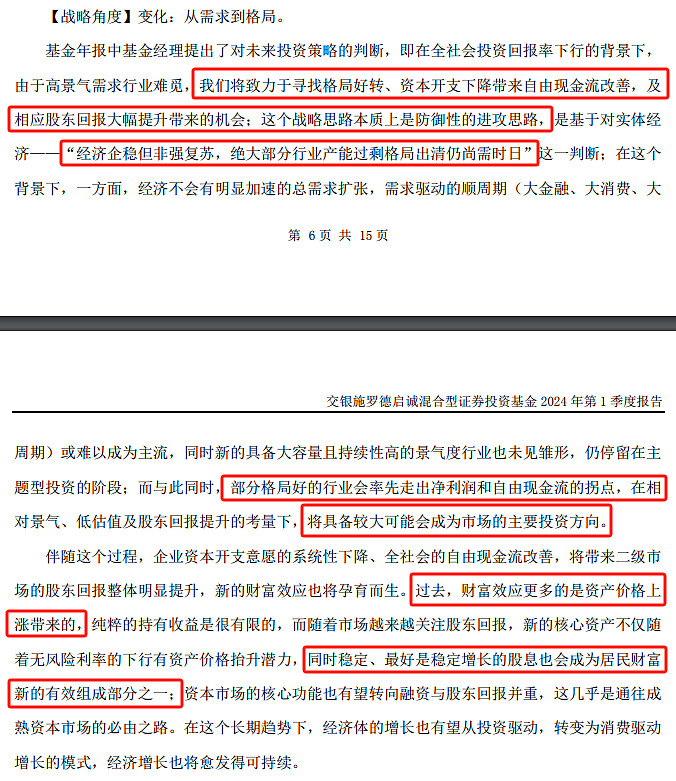

1)战略层面:从“需求驱动”思维转变为“格局改善”思维。

实体经济企稳但非强复苏,绝大部分行业产能过剩格局出清仍尚需时日。

实体经济不强复苏,需求驱动的顺周期(大金融、大消费、大周期)就难以成为主流,部分格局好的行业则可能率先走出净利润和自由现金流的拐点,可能成为市场主要的投资方向。

基于此,杨金金的策略转向防御,致力于寻找格局好转、资本开支下降带来自由现金流改善,以及相应股东回报大幅提升带来的机会。

但这个投资思路的大前提是“总需求不加速,产能过剩逐步化解”。

如果政府通过非常激进的财政扩张拉动需求,或者通过供给侧改革化解过剩产能,这些都可能导致大前提不成立,投资策略失效。

基于此,

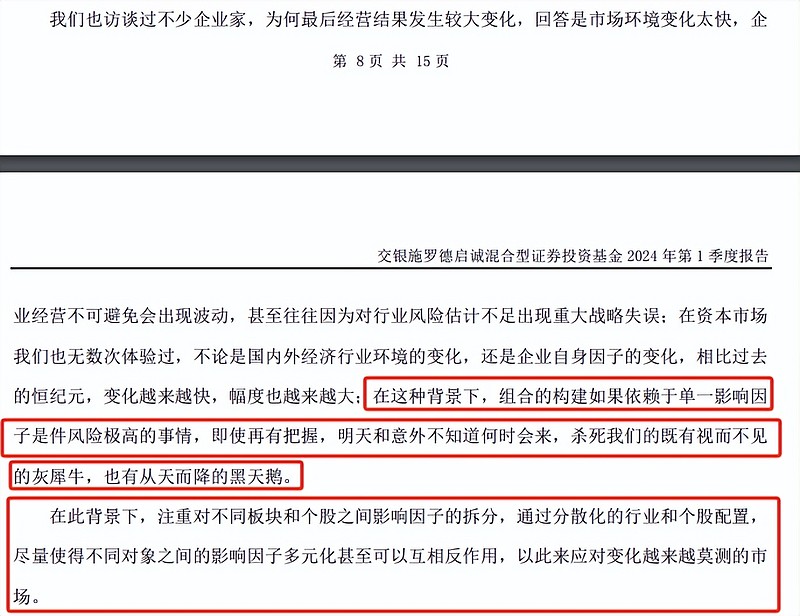

构建组合不能太依赖单一策略,明天和意外不知道谁先到来,要注重对不同板块和个股之间影响因子的拆分,通过分散化的行业和个股配置,应对变化越来越莫测的市场。

2)战术层面

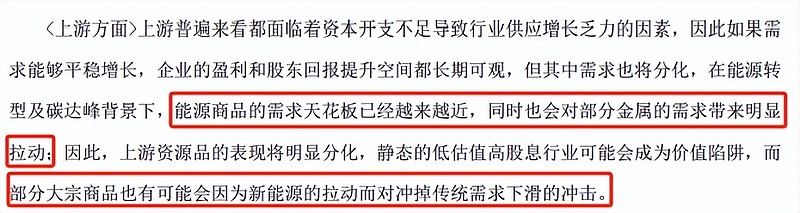

上游的能源和金属,虽然都面临着资本开支不足导致供应增长乏力,但在碳达峰的背景下,能源商品的需求天花板越来越近,金属则可能因为新能源需求的拉动对冲传统需求的下滑。

相对来说,上游,杨金金更看好金属,而非能源。

中游,重点关注格局改善行业中有竞争力的龙头企业。

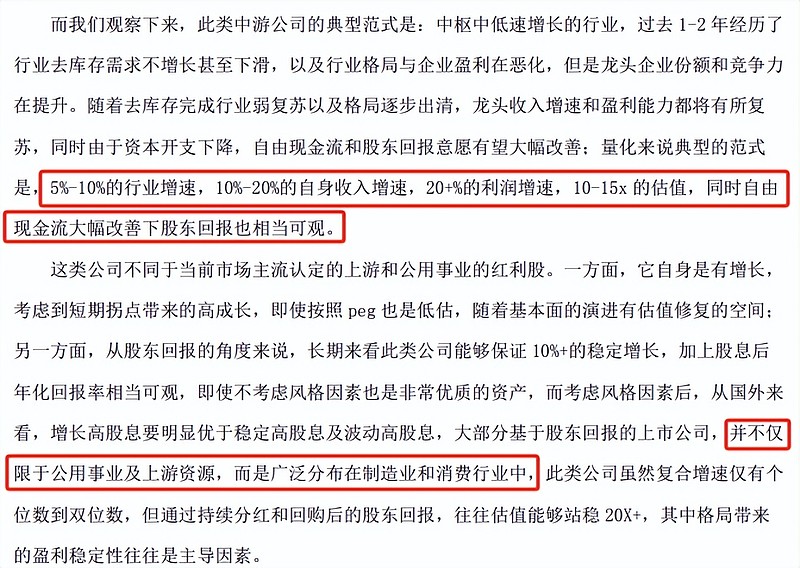

他举例,5%-10%的行业增速,10%-20%的自身收入增速,20+%的利润增速,10-15x 的估值,同时自由现金流大幅改善,注重股东回报的公司。

这类公司广泛分布在制造业和消费行业中。

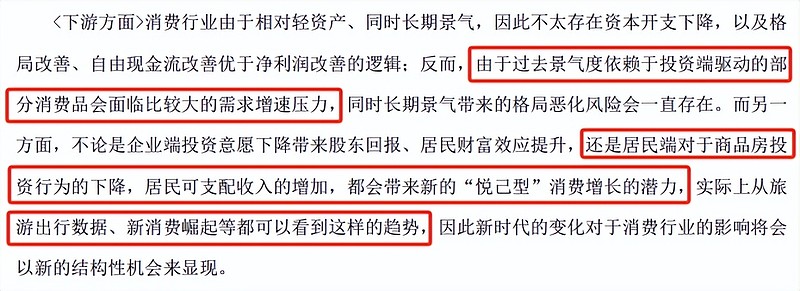

下游,

因为总需求不行,过去依赖投资端驱动的部分消费品会面临较大的需求增长压力。

但居民端对商品房的投资下降,可支配收入增长,会带来新的“悦己型”消费,从旅游出行数据、新消费崛起等都可以看到这样的趋势。

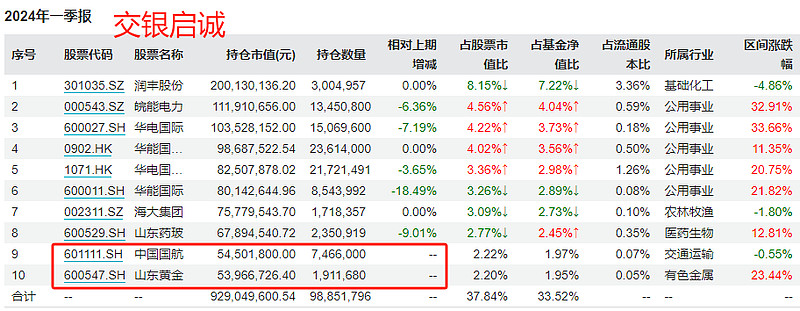

持仓上,

杨金金小幅减仓了火电股,中国国航、山东黄金被买进十大重仓股。

06

黄海

黄海依旧坚守煤炭。

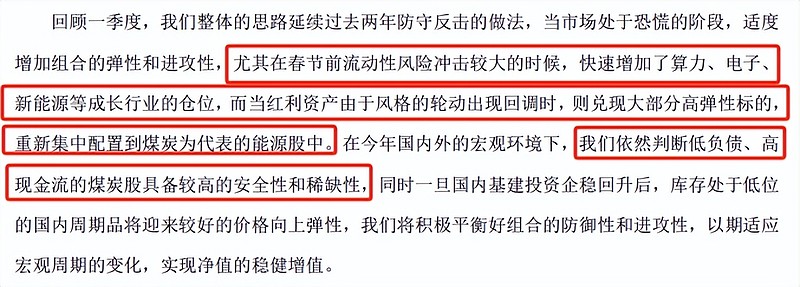

春节前的大跌中,他增加了算力、电子、新能源等成长行业仓位,然后在之后的反弹中减持,重新把仓位集中到煤炭上。

对于2024年的行情,黄海认为:考虑到宏观环境变化,低负债、高现金流的煤炭股仍具备较高的安全性和稀缺性。一旦国内基建投资企稳回升,库存处于低位的周期品将迎来较高的上涨。

反映到持仓上,

黄海依旧重仓煤炭,安井食品(冷冻食品)的仓位相较上期小幅增加。

持股数量大幅增加,主要是基金规模快速膨胀。

一季度,万家精选的份额从7.6亿份增加到15亿份,翻了一番。

万家宏观择时多策略、万家新利的份额分别增长了84%、38%。

黄海的管理规模,也从34.43亿元增加到65.95亿元。

07

焦巍

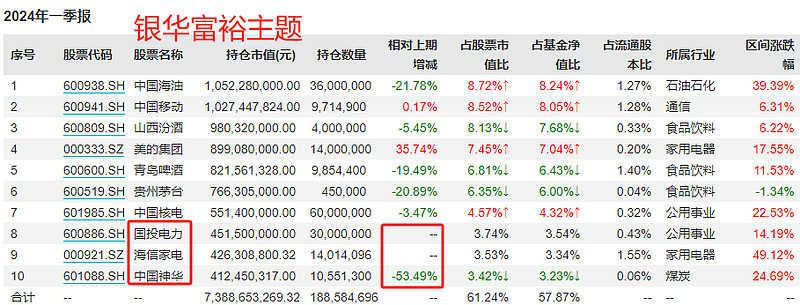

焦巍对煤炭有不一样的看法,

“经过3年的高歌猛进,煤炭行业的PB已经得到修复。而因为行情的上涨,有不少观点认为煤炭可以永续增长,或永远保持在高位,这很危险,万物皆周期,3年前的白酒也是这样,过高的估值往往蕴含着更多的风险”。

所以,焦巍减持了煤炭,增加了红利内部偏向消费的白色家电,偏向公用事业的火电,以及国际资产定价视角下的石油。

看持仓的话,

十大重仓股中只剩中国神华了,而且持股数量少了53%。国投电力、海信家电被买进十大重仓股。

08

徐彦

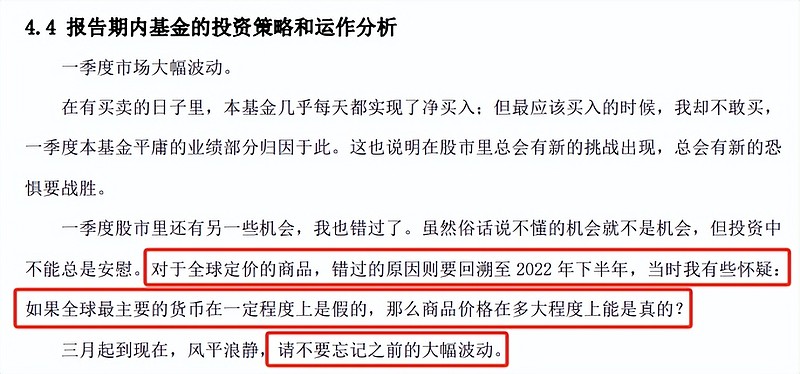

徐彦错过了有色行业,一季度基金只涨了2.38%。

他在季报中说,

“对于全球定价的商品,错过的原因则要回溯至2022年下半年,当时我有些怀疑:如果全球最主要的货币在一定程度上是假的,那么商品价格在多大程度上能是真的?”

他还提醒,“不要忘记之前的大幅波动”。

09

莫海波

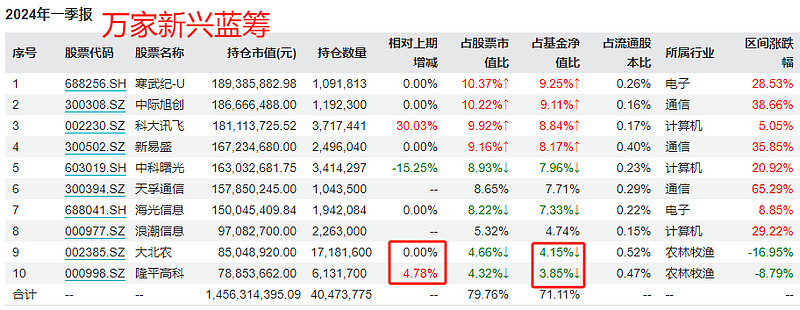

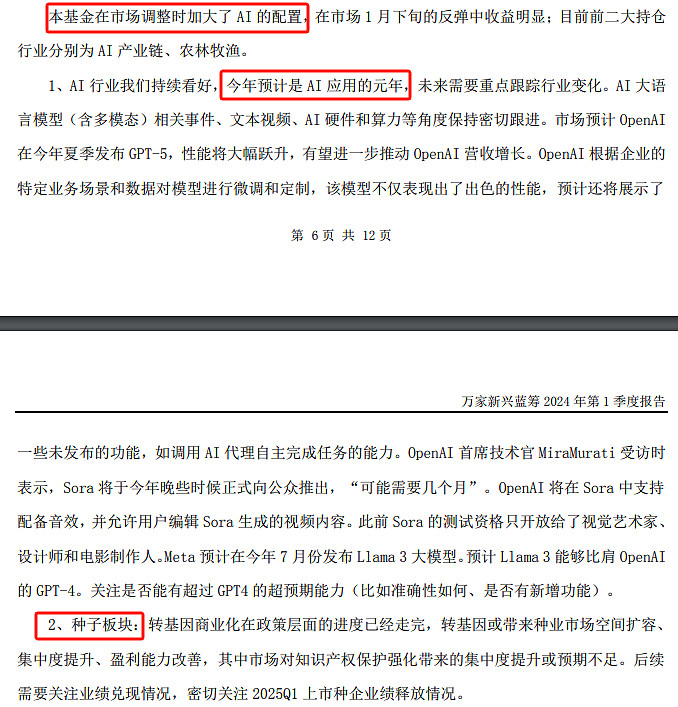

莫海波继续加仓AI,

去年4季度被他买进十大重仓股的天齐锂业,今年一季度又被踢出去了,换成了一只AI相关股票。

两只种子股(大北农、隆平高科)持股数量变化不大,但因为股价下跌,仓位有所下降。

一季度报中,莫海波说:

1)2024年预计是AI应用的元年,持续看好,在市场调整时增大了AI的配置;

2)目前的前两大持仓是AI产业链、农林牧渔。

10

乔迁&谢治宇

乔迁的操作是减持了AI,增持了新能源,把宁德时代、思源电气买进了十大重仓股。

谢治宇的动作小一些,只把宁德时代买进了十大重仓股。

至于调仓的原因,

乔迁在一季报中说:

包含长期较多成长预期的公司(可能指AI),在不确定性因素较多的背景下,由于投资者对长期问题难以形成更明确的定价,估值收敛明显,股价波动较大。

一些长期能维持自身竞争优势的行业龙头(可能指新能源),基本面依然优异,经过一段时间的产业调整和估值消化后,长期已具备相当吸引力。

总的来说,AI具有较大不确定性,新能源龙头估值已经跌到“有吸引力”的区间。

11

蔡宇滨

蔡宇滨管的“招商品质生活”,一季度跌了6.9%,跑输业绩基准。

一季报中,他总结了2个原因:

一是,年初持有一定比例的中小盘股,在市场调整过程中跌幅较大;

二是,医药、电子、化工行业占比较高,这3个行业在一季度跌幅居前。

展望未来,蔡宇滨认为:

1)因为量化基金规模下降,中小市值股票的超额收益空难以持续;

2)因为长期需求放缓,市场投资回报有限,提高分红率和增加回购或称为提升公司ROE和股票回报的重要手段。

蔡宇滨也认同红利逻辑。

另外,

宏观层面,考虑到一季度用电量和PMI超预期,显示制造业有所复苏,背后的驱动力是欧美国家补库存,再叠加地缘冲突,以及美联储降息预期一再延后,将来冒进不如退守,在反弹的过程中,进行一定的仓位调整,保留部分现金等待更好的击球点。

12

白冰洋

之前写过白冰洋,她的基金走势介于中证500和中证1000之间,应该买了不少小盘股。

从一季报公布的持仓来看,确实如此。

除了腾讯,中国铁建,其他8只重仓股平均市值只有142亿。

一季报中,白冰洋也透露出了看好小市值股票的意思。

“现在的高股息,未来是否仍然高股息?现在被认为不可靠的小市值公司中是否潜伏着未来的明日之星。阳光下无新鲜事,当我们对某些特质太有执念的时候,就是需要警惕是否承担过多风险的时候,当我们对某些特质避之不及的时候,是否就是潜在的机会点?”

免责声明:文章内容仅供参考,不构成投资建议

@蛋卷 @雪球创作者中心 @今日话题 #雪球星计划公募达人# #寻找热爱基金的你#

$易方达蓝筹精选混合(F005827)$ $易方达亚洲精选(F118001)$ $易方达优质精选混合(QDII)(F110011)$