追寻价值—

第一 早年的巴菲特青睐价格低廉的股票,后来他将买入市盈率的标准放宽至15倍。

第二 在估值过程中,判断公司成长的确定性是首要且极具挑战性的任务。

第三 理解确定性需要回归到估值的第一性原理——现金流折现模型。

虽然巴菲特从未详细阐述过他是如何为企业估值的,但我们可以从投资的第一性原理——现金流折现和机会成本等角度入手,结合巴菲特的投资案例,来推断他的估值逻辑。

模型:::关于企业评估,他们经常会用这样一种测试:

1.巴菲特会问未来12个月会有多少家公司到15倍PE?有多少家5年后赚得更多(置信区间90%)?

这里pe=市值➗利润 15pe 主要指的是:市值下跌 到15pe,还是估值回归到15pe。未来5年利润增长确定性 有90%可信度吗?

2.有多少家会达到7%的复合增长率(置信区间50%)?库姆斯说他们就是用这个方法找到了苹果公司,而当时测试时有3-5家公司会反复通过测试。

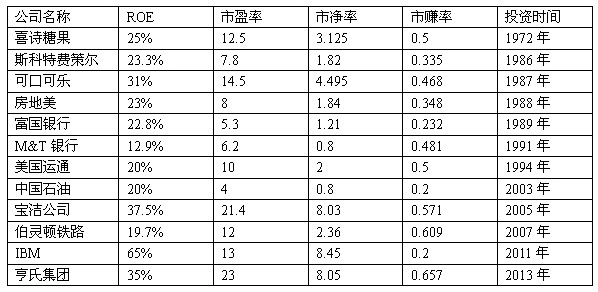

首先,我们知道巴菲特的买入市盈率(会使用未来一年市盈率的概念)是不超过15倍,从喜诗糖果(11.9 PE)、可口可乐(13.7 PE)、大都会(14.4 PE)、苹果(12-14 PE)、IBM(14.7 PE)的例子里,我们也能推测出15倍是巴菲特买入市盈率的容忍极限。第二,企业要有高确定性的成长,即五年后要比现在更好。第三,企业要有7%的复合增长率,显然这里的重点在于“置信区间50%”,表达了预测成长是一件极其困难的事。第四,这一选股条件极其严苛,只有极少数公司(全美3-5家)能够达标。

15倍PE是能够看得见的,5年后赚得更多(置信区间90%)似乎也不难。到此,整个的估值难点落在了“7%的复合增长率(置信区间50%)”。

我知道很多人会说,7%的成长在A股不是比比皆是吗?

重要的不是企业能成长7%还是10%,而是你的判断的置信度到底多高。刚入公司时,查理·芒格问库姆斯的第⼀个问题是“5年后,标普500企业中有多少家会变得更好?”库姆斯认为应该少于5%,芒格却表示不到2%。库姆斯刚到伯克希尔时,认为有70%的信心展望企业未来5年的前景,后来坦承或许正确率只有10%,并强调千万不要低估了世界的变化。

这里,我们不妨先刻舟求剑把巴菲特的选股标准记下来。通过这个标准我们知道了,判断成长确定性是投资和估值中的首要任务,我们甚至可以说,对价值投资者来说追求确定性是首要任务。

第一 追求未来确定性 -这里自己感受 ROE 和(商业模式没有感受特别明显)+++同时企业文化也是

第二 安全边际 就是估值 金融行业5pe左右 传统行业10pe左右。

第三 周期和垄断行业(或者渠道或者市场有绝对的控制力)

如果这是合理价格=贵州茅台考虑 15pe 巴菲特买入价格合理价格50%左右,五粮液合理价格25pe 买入价格考虑12.5pe 左右。是这样吗???