本篇文章写于2021年10月24日,本周房地产税试点已正式发布,对于(市场观点)房地产市场最大的利空即将落地,有一种观点是房地产市场以后肯定不会太好,石膏板行业等建材行业估计也会随着房地产市场的下滑触及自身行业天花板,会不会像大家预想的那样,现在看似估值低,会不会随着时间的推移,走进了低估值陷阱呢?我对这种观点持相当的保留意见,我的观点是石膏板业绩将根据下游需求周期而周期波动,市场格局稳定,由于石膏板本身运输半径小等特点,北新建材作为巨头在全国化布局过程中还将进一步吃掉小企业市场,提升市场占有率的发展态势,集中度更高的市场就会出现盈利中枢抬升的现象。这个观点谦和屋老师也表达过,之前在长江证券的一份行业研究报告中分析了美国,日本和澳大利亚三个国家石膏板行业发展历史,也证明了我们这种观点。我提炼出来与大家分享,由于本人持有北新建材,有可能表达有所侧重,不认同的也可以留言讨论。

美国石膏板市场呈现七大巨头瓜分市场的格局。行业中企业及其产能占比分别为:USG(27%),国家石膏(21%),佐治亚太平洋石膏(17%),瑟登帝石膏(14%),美洲石膏(10%),大陆建筑产品(8%)与PABCO(4%)。美国市场七大巨头把市场都分好了,北新建材上次在美国灾后重建被起诉,估计这七大巨头也出了不少力。

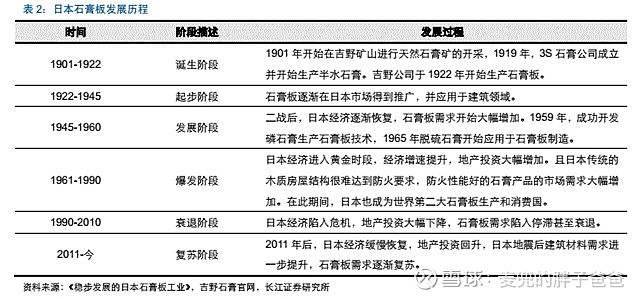

日本石膏板市场被两家大型企业垄断。吉野石膏(80%),千代田(20%)。

澳大利亚石膏板市场呈现四足鼎立格局。USG Boral(41%),CSR(36%),可耐福(17%)、BGC(6%)。

由于中国石膏板市场龙头北新建材目前市占率已达到60%,行业格局类似于日本石膏板市场,就借鉴日本石膏板市场发展分析。

千代田石膏板从日本1990年石膏板产能达到峰值后,毛利润率从1993年的5%提升到2016年的37%,而千代田在日本的市占率还只有20%,吉野石膏板凭借着先发优势,产能布局全国,更低的运输成本排他性的抢占电厂脱硫石膏资源,吉野的毛利润还将更为客观,而北新建材2020年毛利润33.68%,凭借着更高的市场份额和品牌影响力,不断技术升级,毛利润率还有进一步提升的空间。

其实在北新建材2020年的年报里也能看到,公司也在加强新区域布局,进一步将地方小厂出清,加大海南,贺州,崇左石膏板公司建设,自建湖南,嘉兴,朔州,滨州,宜昌,内蒙古,邹平等地石膏板生产线。让祖国各地都能使用上北新的石膏板。

文中认为日本石膏板企业之所以可以实现提价,一方面源自产品不断升级,另一方面是因为日本市场集中度更高,企业更容易实现价格上的协同。这里就类似与谦和屋老师说的原材料涨价,自身产品涨价预期更容易传导给下游,下游对价格上涨还不是特别敏感。日本石膏板企业需要吉野和千代田实现价格协同,而中国只有北新建材自身就可以实现提价预期,因为实在找不到龙二的企业。

其中产品不断升级这一部分也有值得我们思考的地方,日本石膏板在1990年产能达到天花板以后,一方面石膏板产品使用厚度不断提升,12.5mm厚石膏板逐步替代9.5mm厚石膏板,15mm厚的石膏板占比也在逐步提升。另一方面石膏板以强化板、硬质板为代表的高端石膏板品类也不断出现,占比逐步提升。值得我们思考的是大家一直说石膏板行业天花板早都到了,那有没有一种演变就是未来中国石膏板市场天花板已到,企业不断升级高端产品,提升自身毛利润水平从而实现公司利润的可持续增长,我觉得这种演变是高概率会发生的。

使用石膏板解决大城市二次装修的痛点,是我身边例子能看到的。普通100平房间想二次装修,买水泥和砂石进行湿法施工太难了,在大城市里,想买袋水泥和砂石自己干都不知道在哪里有卖的。身边卖房的朋友基本都是带一部分家具一起卖,很少有把东西搬完了再卖,湿法施工东西都不好处理。

我认为,中国石膏板行业将逐步走向巨头时代,并最终形成与美国、日本、澳大利亚类似的巨头瓜分市场的竞争格局。而北新建材很有希望借助其强劲的综合实力,在市场上走向成熟过程中不断提升市场占有率,并有望在市场稳定后实现盈利中枢的进一步抬升。2020年北新建材的石膏板业务实现营收109亿,毛利润39亿,毛利润保守按北新建材全部收入的净利润率17%(石膏板肯定比17高,因为龙骨毛利润比较低)计算石膏板2020年净利润18.53亿,每年按5%增长,使用马哲老师估值的标尺(10年净利润总和),石膏板值233.1亿。

北新建材不止只有石膏板,还有市占率每年30%增长的轻钢龙骨,借助石膏板王者般的辅助,保守估计到2030年净利润做到10亿,估值100亿。

再次入局两个千亿行业北新防水和北新涂料。2020年第一年防水毛利润做到36.7%,十四五末做到今天科顺的水平181亿,打个八折是144亿。涂料行业开始整合军工龙头涂料厂灯塔涂料,龙牌涂料等,用原来已经证明过有效并可复制的打法重塑涂料行业,极限保守估计30亿吧,总共合计500亿左右。这已经是不可能再亏钱的生意,至于赚多少钱还需看企业的自身发展。

毫无疑问在股价跌破30元时继续加仓,不相信什么,只相信价值终有一天会到来,股价继续下跌做好应对的对策就好。我们不能只是市场匆匆的过客,我们也想靠投资改变自己的生活水平,任何事情在别人放弃的时候依然坚持,依然认真的思考学习,我觉得这就是成功的资本。