有外国分析师认为,亚马逊是世界上最好的生意。这个评价会不会太高了?来看看他的逻辑是什么。

作者:Julian Lin

亚马逊最近似乎没有像其他大型科技公司那样受到关注,因为它避免了基本面表现和估值的极端。亚马逊并不是最便宜的大型股公司,尤其是从近期财务指标来看,由于其庞大的收入基础,它的营收增长更为温和。

然而,投资者不应忽视亚马逊,因为它仍然可以说是世界上最强大的商业模式之一,它的竞争优势是,随着每一美元的再投资,它的业务将继续增长。亚马逊可能不会给人工智能带来直接的好处,但该公司已经表明,它可以随意提高利润率,这应该会带来长期的倍数扩张,具有诱人的风险回报。

亚马逊股价

在科技行业的泡沫化上升趋势中,许多人可能忽略了亚马逊在过去一年几乎翻了一番。但该公司的利润率出现了大幅增长,依然能够以高回报率继续将利润投资于其基础设施。

来源:YCharts

亚马逊股票关键指标

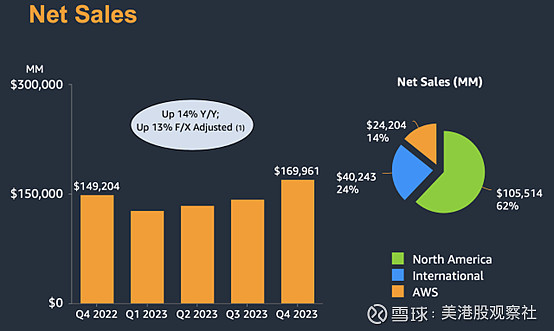

最近一个季度,亚马逊的营收同比增长14%,达到1,699.6亿美元,超过了1,600亿至1,670亿美元的预期。

来源:亚马逊

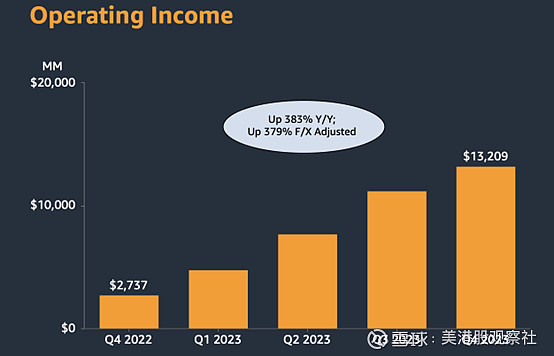

虽然对一家如此规模的公司来说,营收环比增长1%令人印象深刻,但华尔街对利润产生的印象更深刻,因为营业收入同比飙升383%,达到132亿美元,轻松超过了70亿至110亿美元的预期。

来源:亚马逊

亚马逊推动利润率增长的主要原因,似乎是“决定”表明它能够推动其电子商务业务的盈利能力。北美业务的营业收入从负2.4亿美元上升至65亿美元,实现了连续7个季度的利润率改善。

来源:亚马逊

亚马逊还减少了国际业务的亏损,而国际业务占据了亚马逊大部分亏损增长市场。

来源:亚马逊

与往常一样,AWS是一棵摇钱树,其营业利润率同比增长超过500个基点。虽然华尔街的许多人可能仍然长期认为AWS在补贴电子商务业务,但值得注意的是,北美的营业收入与AWS产生的72亿美元的数字相差不远。

来源:亚马逊

亚马逊当季结束时现金为868亿美元,债务为583亿美元,净现金头寸为290亿美元。与第三季度29亿美元的净现金头寸相比,这是一个巨大的飞跃,这是由于该公司在第三季度产生了惊人的280亿美元自由现金流。本季度结束后,亚马逊向人工智能初创公司Anthropic投资了27.5亿美元,使其名义投资达到40亿美元。华尔街似乎并没有像微软那样从人工智能时代的角度看待亚马逊,但如果这种情况在未来也可能会发生改变。

展望未来,管理层预计下季度收入将增长8%至13%,营业收入将达到120亿美元。正如过去几个季度的情况一样,这一指引可能被证明是保守的,尤其是在盈利能力方面。市场普遍预计,第二财季营收将处于指引区间的高端,为1425亿美元,每股收益为0.85美元。

来源:亚马逊

在电话会议上,管理层对人工智能在未来几年带来“数百亿美元收入”的潜力持乐观态度。虽然亚马逊的AWS可能会从为生成式人工智能运营提供云基础设施中受益,但作为生成式人工智能的客户,电子商务业务可能会成为更大的受益者。这是一个重要的主题,推动了大型科技同行Meta的大量收益。

电子商务业务是这里真正的宝石(尽管AWS本身也不差)。管理层指出,他们全年480亿美元的资本支出中约有60%用于基础设施建设。亚马逊在物流基础设施方面似乎已经拥有了巨大的优势。

管理层被问及他们是否认为股票回购即将到来。管理层强调他们“有很多强有力的投资摆在我们面前”。大多数公司无法将资金重新投入业务,而可能会利用自由现金流为昂贵的并购提供资金。亚马逊是一个罕见的例外,投资者应该希望该公司产生尽可能少的自由现金流,而不是将尽可能多的资金重新投资到其AWS和电子商务业务中。能够获得高投资回报率是一回事,能够年复一年地以高投资回报率投资数百亿美元是另一回事。这就是亚马逊成为世界上最好的企业的原因。

亚马逊前景如何?

亚马逊的股价从来都不是“非常便宜”,至少从近期指标来看是这样。在2022年科技股崩盘期间,该股的估值达到了令人信服的水平,但与META或谷歌等更为典型的廉价股相比,该股从未显得便宜过。现在,随着该公司与同行一起表现出对盈利能力的明确承诺,该股最终看起来与以往一样合理,交易价格约为今年盈利预期的43倍。

来源:Seeking Alpha

市场普遍预计,该公司将在中期内保持两位数的营收增长。

来源:Seeking Alpha

如果按照25倍的市盈率计算,电子商务板块的远期估值约为9,310亿美元,相当于每股88美元。现在,将AWS的增长预期从18%下调至15%。根据40%的长期净利润率和30倍的市盈率,我们得出的估值为1.25万亿美元,合每股118美元。总计每股206美元,未来12个月的潜在涨幅为14%。考虑到其两项业务,尤其是电子商务运营的高质量性质,该股票可以说应该以更高的溢价估值进行交易。

主要的风险是什么?该公司通过对物流基础设施的长期和积极投资,建立了很高的进入壁垒。消费者似乎最关心的是价格和送货速度——竞争对手在这两方面都极难展开竞争。相反,监管干预是电子商务运营的主要风险。政府有可能最终将电子商务业务视为垄断,并可能寻求拆分这些业务。目前还不清楚拆分会是什么样子,何时会发生,以及它将如何影响股东价值。然而,如果投资者的担忧加剧,该股可能开始遭受估值过高的困扰。

AWS面临着来自谷歌、微软等公司的竞争风险。虽然AWS是生成式人工智能的受益者,但由于微软在生成式人工智能方面的领先优势,它有可能将云市场转变为“赢家占多数”的环境。看到亚马逊的增长率低于同行并不令人鼓舞,尽管这可能是由于其更大的收入基础。

现在不是2022年,亚马逊也没有提供令人难以置信的潜在回报。但高于市场的回报,加上低于市场的风险,以目前的价格来看,亚马逊是一个令人信服的投资。