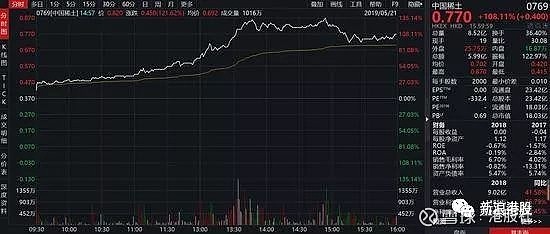

中国稀土昨日暴涨108%,今日大幅走低,截止发稿,中国稀土直线跳水大跌28%。天堂与地狱往往就在一步之间,昨日中国稀土火爆朋友圈,中国稀土,来看看稀土的涨势,早间涨幅近70%,午后将这个涨幅再次拔高了一个水平,不仅突破100%,而且最高涨到了135%。昨日稀土还收跌0.37港元,目前价格最高拉升至0.87港元,市值从8.67亿一度突破20亿港元,并且放量成交8.5亿股。

中国稀土暴涨,可是乐坏了投资者。有的网友直接评论:我们东莞的区号就是0769

还有的投资者可能赚的盆满钵满,喊着老婆,直呼一起来看上帝!

而本轮的炒作,一夜不知多了多少暴发户?

这位网友你直接放个美女,你想干啥?

中国稀土暴涨的逻辑是什么呢?

一、进口下降,驱动国内稀土价格走高。上年从缅甸进口的离子型稀土矿约2.6万吨,占国内中重稀土消费量比例接近一半。2019年一季度自缅甸进口的离子型稀土矿总量4035.4吨,同比下降45%,环比下降9.9%。我国南方地区因环保等因素产量维持较低水平。缅甸进口的离子型稀土矿进口受限,目前无具体恢复进口的声明和时间传出。随着中缅口岸封闭严格执行,从缅甸进口的稀土下降幅度有望超过50%,中国稀土价格有望延续涨势。

二、反制逻辑对国内稀土形成支撑。美国进口稀土矿是国内轻稀土矿的重要补充,占到国内氧化镨钕供应量的10%。据海关数据显示,2018年全年从美国进口的稀土矿量为2.75万吨,是国内稀土矿供应端的重要增量。中国对美进口稀土矿的反制政策,将抬升进口矿成本,一定程度上缩减进口矿量,对国内氧化镨钕价格形成支撑。

稀土的供应消息面利好,以氧化镝、氧化铽为主的中重稀土价格连续上行,目前氧化镝价格自五一假期结束的148-149万元/吨涨至目前158-160万元/吨,氧化铽由314-317万元/吨涨至目前322-325万元/吨。市场普遍预计氧化镝、氧化铽价格仍有上涨空间,持货商持货惜售情绪较浓,市面上流通货源相对较少,成交价格相对较高。相关稀土标的受益于供给端收缩双重利好,股价提振明显。突发事件驱动,后续板块表现持续性有待观察。

外加国家领导人20日赴江西考察调研,首先考察了位于赣州市的江西金力永磁科技股份有限公司,了解企业生产经营和赣州市稀土产业发展情况。稀土概念集体暴涨走势。

此外,星宇控股主要从事自有品牌烧结钕铁硼磁性材料的设计、开发、生产及销售。2018年公司按烧结钕铁硼磁性材料产量及收入计均于福建省排名第二,分别佔有11.4%及13%的市场份额。公司截止2018年12月31日止年度溢利5099万元,此次公开发售超购约11.38倍,净筹8090万港元。

不过,似乎中国稀土一天涨完了一年的走势,昨日暴涨108%,今日立马翻脸,一度跌超30%,那么中国稀土是否还具有炒作的逻辑,他又是何方神圣?

中国稀土业绩几何?

截至2018年12月31日止年度,实现收入9.02亿港元,同比增长41.58%;毛利6042.8万港元,同比增长135.76%;公司拥有人应占本年度亏损542.4万港元,去年同期则为净亏损8283.9万港元;基本及摊薄每股亏损0.23港仙;无派息。

继2017年集团出售连年亏损的荧光材料业务后,集团于2018年亦相继出售表现欠佳的高纯镁砂业务。该出售交易为集团贡献收益约192.5万港元。于2018年,集团录得轻微除税前利润。扣除所有开支、费用和所得税后,集团净亏损比2017年大幅减少逾九成至约737.6万港元,每股亏损约0.23港仙。

本年度集团来自稀土业务分部的收入约554,515,000港元,同比上升约43%;本年度来自耐火材料业务的分部收入约3.48亿港元,同比增加约39%,分部毛利率升至约22%。

虽然亏损幅度大幅收窄,但公司自2012年已经连续亏损6年,营业总收入也是持续下滑,相较2012年17亿的营收,目前公司营收不足8亿。

负面缠身,多次玩弄财技

通过查询公司公告,金石发现中国稀土并不是国企,是一家地地道道的民营企业,公司实控人为蒋泉龙夫妇。不过让人啼笑皆非的是,公司董事会主席在2017年由蒋泉龙换成他的妻子钱元英。

中国稀土公告称,自2017年9月7日起,蒋泉龙辞任董事会主席一职,仍留任执行董事;钱元英由董事会副主席兼行政总裁调任为主席,即日起生效。钱元英为集团创办人,亦为前任主席兼执行董事蒋泉龙的妻子。目前,蒋泉龙夫妇持股中国稀土

那么中国稀土又是何方神圣?中国稀土,前身为宜兴新威控股公司,1999年在香港上市,一时风光无数。中国稀土公司,一个3000元起家、出身偏僻乡镇的小作坊,1999年摇身成为香港首家“中国概念+民营龙头”的股市明星。

在资本市场,蒋泉龙夫妇开始被媒体称为“玩转资本魔方的高手“,蒋泉龙更是被冠以“中国稀土大王“的称号。2001年,蒋泉龙以11.4亿元的个人资产,在福布斯富豪榜中排名第39位,这是蒋泉龙和钱元英的高光时刻。2003年左右被指造假,利润掺水大约1亿元至3亿元,公司股价一泻千里,从上市初的3港元沦为仙股,最低见0.307港元。首家“中国概念+民营龙头”的股市明星。此后公司股价虽有所反弹,但反弹之后依然在仙股行列。于是公司从2009年开始财技大表演。

时间来到2009年,公司股价在接连大跌,于2008年底最低见0.472港元后便迎来来大幅上涨,而在公司2009年7月配售发行1.3亿股,配售价1.5港元,募资1.95亿港元。公司股价在当年2月起便开始了爬坡上涨阶段,年度涨幅高达84%,年末收报1.33港元,成功站上1港元上方。

站上1港元还不知足,2010年9月公司再次进行配售发行1.2亿股,本次发行价格3.95港元,募资4亿,经过本轮配售公司股价迎来直线暴涨行情,公司股价由8月31日的1.644港元涨到10月8日的4.055港元,区间涨幅147%。在毫无业绩支撑下,暴涨之后留下一地鸡毛,2013年公司再次沦为仙股,2014年更是低见0.826港元。

2015年,公司进入第四个业绩亏算年,公司股价却在2015年5月暴涨逾40%,然后公司6月精准供股,以0.6港元配发6.9亿股,此后公司股价便迎来暴跌走势,4个月暴跌55%,此后4年再也无法回到1港元,成为港股标准的仙股。

2019年5月21日,公司股价再度出现爆炒,和稀土上涨逻辑分不开,但是这样一个业绩亏损,多次运用配售、供股财技来操控股价的公司是否真的值得?虽然公司业绩亏损收窄,但公司是否具有继续盈利的能力仍然值得观察!

“中国稀土大王”多次陷入负面传闻

不仅业绩亏损、有操控股价嫌疑,而且公司实控人多次卷入负面传闻。

2003年7月,香港证监会因怀疑上市公司可能有涉及诈骗或失当行为等情况对中国稀土进行调查,把中国稀土推向了风口浪尖,消息宣布当天股价大跌24%

其后更有媒体爆出蒋泉龙夫妇神秘失踪、外逃澳大利亚,其后他亲自现身打破传言,表示确实去过澳大利亚,不过是为了谈合作。他还称,中国稀土内部并无影响,生产运营一切正常。

2017年8月新加坡金沙娱乐城经营者Marina Bay Sands Pte.Ltd日前入禀香港高等法院,向中国稀土主席蒋泉龙追讨1889万新加坡元(约1.08亿港元)赌债。状告称,中国稀土(00769)主席蒋泉龙,于2014年8月至10月期间,于新加坡金沙娱乐城欠下共2,244万新加坡元(约1.28亿港元)赌债,但事后只归还部分欠款,目前仍有1.08亿港元赌债未还。

2018年9月,蒋泉龙夫妇的儿子,中国稀土的总经理蒋鑫被爆一顿饭吃掉41.8万的天价账单在朋友圈疯传。“人均五万的晚饭(不是炫富),我反正是第一回吃。“蒋鑫编辑好文字,拍了6道菜拿来配图在微博自曝。9月19日下午,上海市长宁区市场监管局表示,已经去调查此事。目前,蒋鑫已经担任另一家港股上市公司董事局主席,持股42.45%,这家公司便是泛亚环保——主要从事水及烟气处理两大环保工程项目。今日公司股价也受益大涨近7%,股价报0.95港元,市值近8亿。

稀土价格还会涨,但炒作是否值得参与?

国金有色表示:腾冲停止缅甸稀土进口,镝铽价格持续上行。中重稀土供给收缩超30%,缺口短时间难以弥补,推荐稀土板块。相关标的:广晟有色、五矿稀土。

申万有色表示:稀土板块主题投资常年盛行,股价上涨多数时期缺乏因为供需改善带来持续涨价和上市公司净利润的兑现基本面支持。我们认为,短期非正常的供给扰动带来的基本面向好是随时可能逆转的,这导致投机行为风险极大——比如3月市场极度看好中重稀土,结果4月至5月中旬氧化镝价格没有进一步上涨后行情难以延续,因此我们不建议主流资金参与其中。相对来说,单纯从基本面角度梳理,我们认为短期中重稀土价格上涨相较轻稀土逻辑更顺,中重稀土的股票弹性也会远好于轻稀土,这意味着广晟有色、五矿稀土受到资金青睐的程度会强于北方稀土、盛和资源。

天风有色表示:目前复关不确定性较高+国内复产进展较慢,中重稀土价格有望持续攀升。此外,稀土金属矿列入中方加税清单,进口矿或成本抬升,轻稀土可能企稳。判断2019年板块盈利能力可能逐步回升。尽管以现价测算目前稀土公司平均估值较高,从历史板块上涨情况来看,弹性优先,其次看估值,最后看资源价值,测算稀土价格上涨50%以上情况下,平均估值有望回到21倍左右水平。关注:广晟有色、五矿稀土、盛和资源、北方稀土等。

太平洋有色表示:目前市场比较担忧的是五矿及南方稀土所拥有但尚未开采的指标量是否会大规模进行开采,但一方面需要考虑到国内矿成本目前并无优势,另一方面我们认为缅甸进口限制背后就有政府及大型企业的共识存在,而且涉及到战略资源,大型企业将主动调控产量,不可能大规模开采。因此重稀土价格持续上行我们认为是有持续性的,相关重稀土企业五矿稀土、盛和资源将持续受益。

长城有色表示:此次封关三个月内难以取消,若缅甸开采乱象无法结局,本次封关或将持续到年底,国内重稀土供应缺口难以弥补,叠加环保政策严监管以及对美进口稀土矿反制影响,稀土价格或将进一步提升,建议关注北方稀土、厦门钨业、盛和资源。

总结:港股中国稀土暴涨不知产生了多少暴发户,引发了资本市场多大的狂欢,但业绩连年亏损、涉嫌操控公司股价、陷入负面风波的中国稀土是否值得炒作?而在wind券商研报中无一家公司覆盖中国稀土。市场将如何看待中国稀土,让我们拭目以待!

【来源:新浪港股】

*有什么想说的,也欢迎给我们留言*

往期精彩回顾

既然这样,来讨论一下避险策略吧小米迎来生死时刻,你怎么看?

IPO首日大涨50%?来自瑞幸的双倍快乐。

戳原文,更有料!