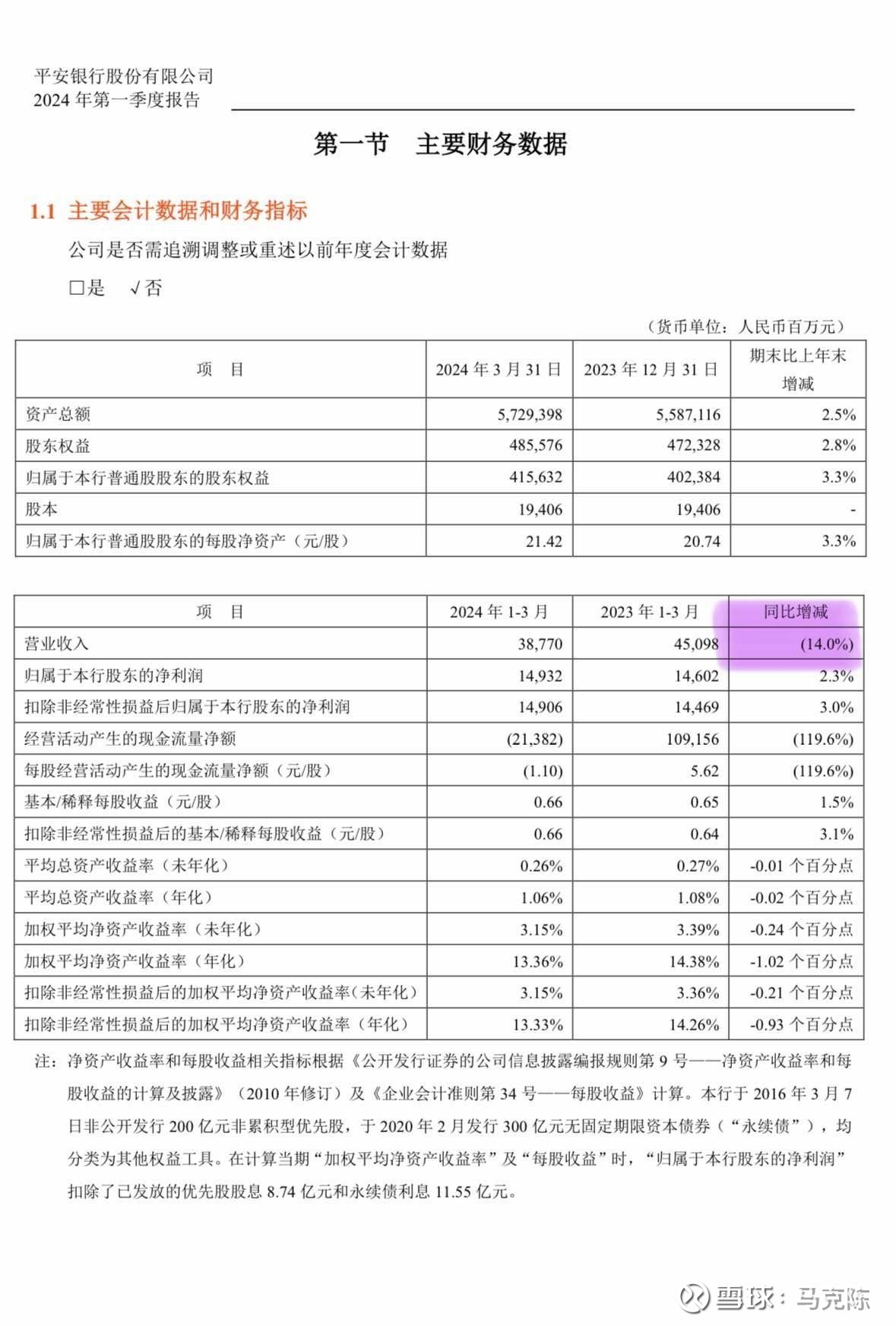

营业收入387.7亿元,同比-14%;

利息净收入大幅降低是营收-14%的主要原因。

g

净利润149.3亿元,同比+2.3%;

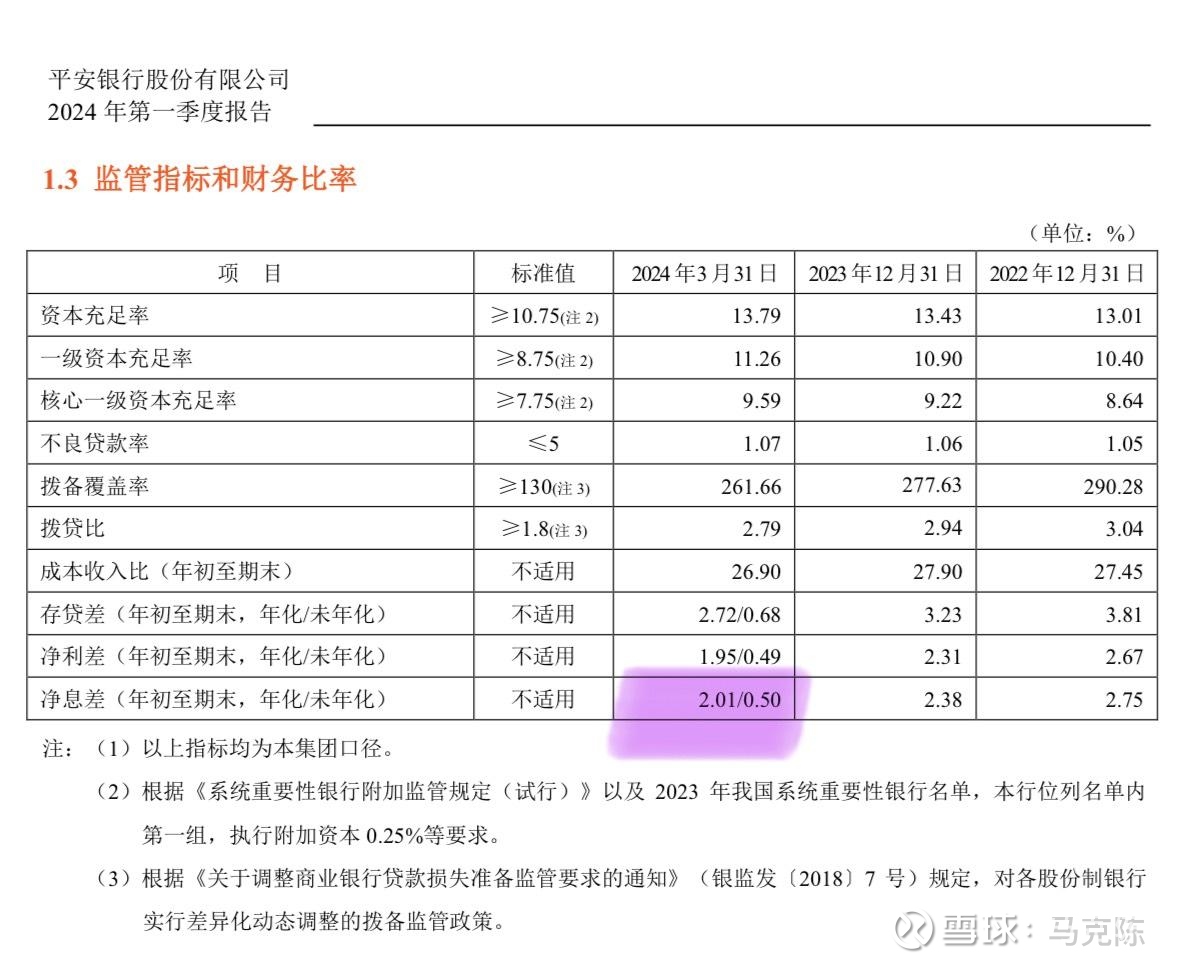

净息差2.01%,同比大幅降低,比去年全年也下降27个BP,环比下降11个BP,(平安曾经引以为傲的高净息差优势荡然无存)。

信用减值损失同比减少50.5亿元,减少计提,维持了净利润正增长;

第一份银行一季度报,数据比较惨,但是行业趋势应该都差不多。

净息差肯定都是继续下降,但是平安银行的下降幅度太大,主要原因应该是在调整资产结构。过去那种高利率贷款一去不复返了。

相比之下,根据公开信息得知的兴业银行1-2月净息差环比只下降2个BP非常好👍

$平安银行(SZ000001)$ $兴业银行(SH601166)$ $招商银行(SH600036)$