原创 马克陈 马克爱投资 2024-03-28 23:00 上海

不出意外,兴业银行2023年的年报再一次让投资者失望。广大投资者对于净利润负增长有预期,但是-15.61%是大部分人没有想到的。

大家对于分红是有期待的,特别是平安大幅度提高分红率,招行分红率提高到35%以后。大家对于兴业的每股分红的期望是不要降低,也就是保持至少1.188元的每股分红。但是年报公布的每股1.04元的分红让大家大跌眼镜。

在以上两点上,兴业再一次让大家失望了。再次证明:兴业在让人失望这件事上从来不让人失望。

我们首先来看兴业的基本数据。

1、2023年报基本数据

公司资产总额 10.16万 亿元,较上年末增长 9.62%;

贷款较上年末增加 4,780.48 亿元,增长 9.58%;

营业收入2018亿元,下降5.19%;

利息净收入 1,465.03 亿元,同比增加 12.30 亿元,增长 0.85%(少数亮点之一);

净息差 1.93%,同比下降 17 个 BP;

非利息净收入 643.28 亿元,同比减少 127.73 亿元,下降16.57%;

手续费及佣金净收入 277.55 亿元,同比减少 172.86 亿元,下降

38.38%(营业收入下降的主要原因)。

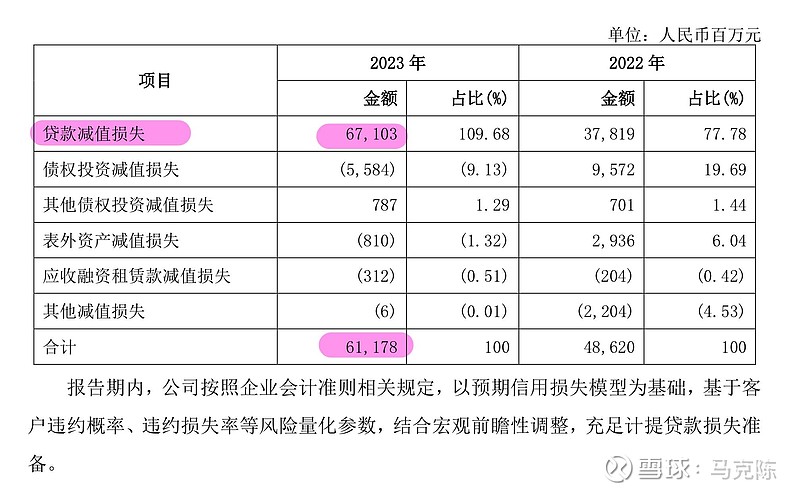

计提减值损失 611.78 亿元,同比增加 125.58 亿元,增长 25.83%(这一条是争议最大的一项)。

2、财务洗澡之谜

通过上面的年报基本数据,我们可以看到,兴业银行的各项经营数据其实看上去还算正常(除了手续费及佣金这一项,一季度报已经说过了:兴业银行2023年一季度手续费下跌38%的深度分析)。

最大的争议点在于简直损失这一块,2023年简直损失611.78亿,比去年同期大幅增加了125.58亿。

我们横向对比其他银行,2023年大家的营业收入都有压力,都是通过适度降低简直损失来平滑净利润。这是银行通常都做法,也是银行降低经营波动最有效的方法。

但是兴业银行反其道而行之,在营业收入下降的同时,还大幅增加简直损失。从而导致在营业收入-5.16%增长的情况下,净利润-15%。从而导致每股分红大幅下降。

众所周知,兴业银行2023年年中更换了行长。是不是新行长想把过去的坏账暴露,故意做底2023年业绩呢?也就是大家常说的财务洗澡。

那就要看兴业到底有没有必要大幅增加计提。

3、资产质量之谜

公司不良贷款余额 584.91 亿元,较上年末增加 40.03 亿元,不良贷款率 1.07%,较上年末下降 0.02 个百分点。

逾期贷款余额 742.83 亿元,较上年末减少 89.54 亿元。逾期率1.36%,比上年末下降0.31个百分点。

关注类贷款余额 844.49 亿元,较上年末 增加 104.34 亿元,关注类贷款占比 1.55%,较上年末上升 0.06 个百分点。

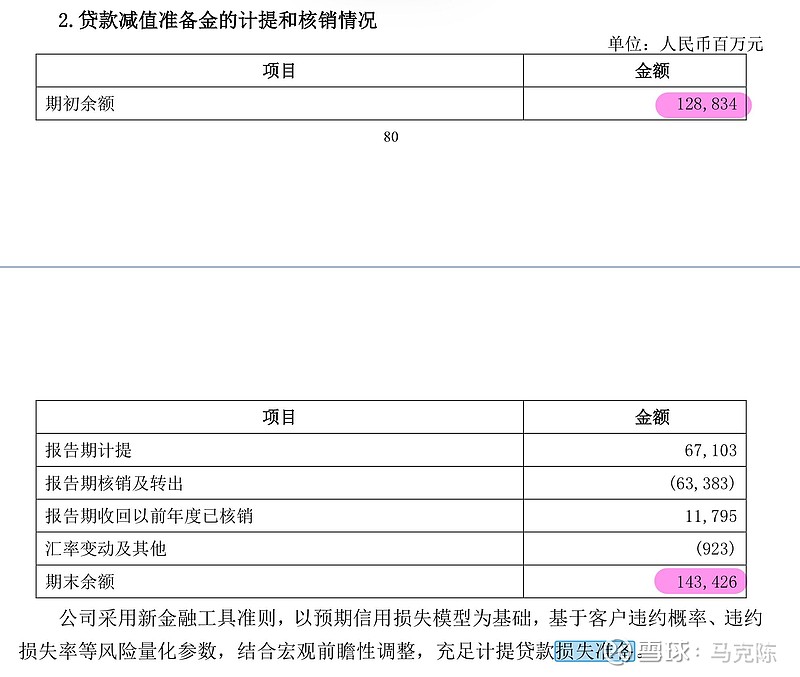

2023年核销坏账633.83亿,计提671亿,贷款准备金余额1434.26亿,比去年底增加146亿。

增加贷款计提后,拨备覆盖率为245%,提高了8.77个百分点。

从上述数据可以看到,2023年兴业的资产质量压力确实很大,大幅核销了633.83亿,才勉强维持住了不良。

但是2023年收回了118亿,那么问题就来了:假设减少贷款计提100亿,也就是计提570亿。在同样数量的核销和收回的情况下,准备金余额还有1334亿。

拨备覆盖率还能维持在228%,这样的拨备覆盖率比2022年降低了5个百分点。但是228%的拨备覆盖率还是过得去的啊。

所以,我的结论是:兴业银行2023年财报就是一次赤裸裸的财务洗澡。

原因如下:

在营业收入小幅负增长的情况下,可以通过减少计提来平滑净利润却不用;

假如减少计提100亿,并不会大幅降低拨备覆盖率的情况下,依旧大幅增加计提;

资产质量还算稳定,并且大幅回收核销的情况下,依旧大幅增加计提。

请兴业管理层回答:为什么你们可以平滑净利润和维持每股分红的情况下,却依旧进行大量核销和大量计提?

即便资产质量有压力,为什么不能以时间换空间,导致经营业绩波动如此大?