朋友们好!欢迎来到西凡投资笔记,10分钟,为你挖掘优质低估的龙头公司。今天是24年4月28日,周日。

去年就有很多人要求我分析一下东阿阿胶,最近公司的年报和季报出来,想看东阿阿胶深度研究的朋友就更多了,我之前一直没有分析这家公司,主要还是因为我实在是看不懂阿胶这个神奇的产品,关于阿胶的补气补血功效,社会上分歧非常大,大家看截图,左边是多年前人民日报关于阿胶补血的辟谣,右边这个是2018年中国中医药报刊出的力挺阿胶的文章,我也不知道该信谁。不过后来我想明白了,阿胶的功效虽然有分歧,但是我们不能忽视,公司的业绩蒸蒸日上,阿胶产品销售额也是节节攀升,这说明阿胶,有市场,有受众,我们无需太过于纠结产品功效问题。今天的深度研究正是基于这个大前提,如果你也认同这个前提的话,可以继续看下去。我们今天主要讲四个部分的内容,分别是品牌和产品,2019年经营危机,财务报表,估值分析。

我们先看公司的品牌和产品,品牌战略方面,主要就是以古典经方为背书,将东阿阿胶打造为传承千年的滋补国宝品牌。

据《神农本草经》记载,阿胶为“滋补上品、补血圣药,久服轻身益气”,与人参、鹿茸并称“中药三宝”。公司通过各种宣传营销,基本上已经成功将东阿阿胶的品牌与阿胶的滋补、补血功效深度绑定,植入消费者心智,消费者一说起补血,就能想到阿胶,一说起阿胶,脑子里就只有东阿阿胶。目前,东阿阿胶已经成为 OTC 第一大单品,滋补养生第一品牌, 核心产品阿胶和复方阿胶浆入选“2023 非处方药黄金大单品”名单。2023 年 6 月,由世界品牌实验室主办的 2023 年“中国 500 最具价值品牌”发布, 东阿阿胶第 14 次入围“中国 500 最具价值品牌”,荣登 2023 年健康产业品牌榜及 2023 年健康产业品牌价值榜,品牌价值九度蝉联榜首。非常厉害!

公司的主要业务从营收角度看,阿胶及系列产品是公司收入的主要来源,阿胶板块 2019 年后占总营收比重逐年升高, 2023年达到 92.55%。

公司核心产品阿胶是属于滋补保健类中药产品,根据中康开思数据, 后疫情时代,滋补保健中药销售节节攀升,2023 年,销售额创出新高 253.76 亿元,同比增长 14.95%,增速非常快,说明最近几年人们是越来越注重中药养生。按细分品类来看,滋补保健类产品中,阿胶,一枝独秀,超60亿的销售额占据整个行业销售额的26%,从这一点上可以看出,阿胶在市场上确实是受到了消费者广泛的认可。

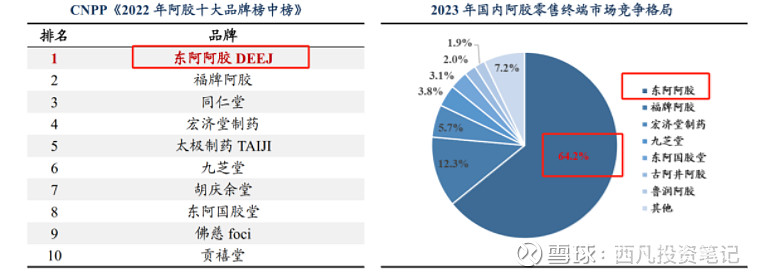

国内阿胶市场竞争格局,比较集中,主要是两家,东阿阿胶代表高端市场,福牌阿胶代表中低端市场,这两家占据了我国大部分阿胶市场份额。 2022年, CNPP 品牌数据研究院基于市场占有率、品牌口碑、网络投票等方面,通过大数据统计评选出了阿胶十大品牌榜单,在阿胶、阿胶糕、阿胶粉三个品类中,东阿阿胶均名列第一。 根据中康开思数据, 2023 年东阿阿胶以 64.2%的市占率远超其他品牌,稳居行业首位;福牌阿胶则以 12.3%的份额位列第二。

产品布局方面,公司现在走的是药品+健康消费品双轮驱动发展。药品以“滋补国宝东阿阿胶” 为依托,打造更多的滋补类药品,包括阿胶(块)、复方阿胶浆。 健康消费品包括保健食品“桃花姬”阿胶糕和“东阿阿胶牌”阿胶粉等。 2023 年,公司又发展了“皇家围场 1619”等男科产品,关注男科健康,主要产品是龟鹿二仙和海龙胶口服液,功效主要针对中老年男性的一些难言之隐。这个产品布局,给中老年女性补血,给中老年男性补肾,我不得不说,真是绝了!而且这俩男科品牌的名字也很妙,龟,鹿,海龙,好家伙看名字就知道很滋补。

另外值得一提的是公司的复方阿胶浆产品,亮点颇多,根据中康开思数据, 2023 年,复方阿胶浆在零售终端销售超 20 亿,同比大幅增长 41%。作为院内药物,公司通过临床研究和药理研究,证明了阿胶浆,对肺癌等3种癌症患者有改善疲乏的作用,对睡眠障碍有改善作用,还启动了阿胶治疗地中海贫血和治疗早发性卵巢功能不全临床价值评估研究,再加上23年新版医保目录彻底取消了对复方阿胶浆“限有重度贫血检验证据”的限定支付范围,将有利于进一步打开院内市场,业绩有望持续高速增长。

在营销方面,公司是下了很大力气的,2023年公司净利润11.5亿,而公司销售费用却超过14亿,不过这也无可厚非,酒香也怕巷子深,我第一次知道东阿阿胶就是看电视剧大宅门,所以影视、广告这些宣传都是非常必要的,公司除了继续坚守央视进行广告投放、影视剧推广之外,也非常会营造热点,提高产品曝光度,比如2023 年,东阿阿胶牵头发起中医药文化传承项目“中华医圣故里行”,组织七所中医药大学的年轻学子分赴医圣故里行走探访。

对于即冲即饮的阿胶粉,公司两次跨界联名奈雪的茶, 推出“奈雪东阿阿胶奶茶”,实现了滋补老字号与新茶饮品牌的破壁联动,吸引年轻人关注阿胶粉,相关话题斩获高达 3.6 亿的阅读量与 17.3 万的讨论,非常成功。

还有桃花姬阿胶糕更是登上了B站官方跨年晚会国风舞台,更加深入年轻人语境和消费场景。

总之,公司的营销我认为是非常用心的,而且还是线上和线下销售渠道相结合,传统媒体和新媒体营销相结合,瞄准年轻人群体培养品牌认知,相信很快就会开花结果。

讲完品牌跟产品,我们再来看看公司2019年的经营危机是怎么回事,这个主要是帮助我们判断未来会不会再次出现类似的风险。

公司 2015-2017 年业绩持续增长, 2018年保持平稳。 但是2019 年,业绩暴雷,公司营业收入大幅下降,出现上市 24 年来首次亏损。这个主要是因为公司的价值回归策略,2010 年以来, 东阿阿胶累计提价十余次,市场价涨了55倍。虽然这个对于公司营收提升是好事,但是持续提高出厂价格刺激了经销商大批量囤货,多批次不同价格的阿胶在市场上也导致了价格混乱,再加上驴皮涨价,最终导致暴雷,渠道进入去库存周期。

近年来,公司为了避免再次出现2019年的危机,主动调整乱价现象,2022 年,公司3月开展春雷行动,7月发起炼行计划,主要目的就是构建合理有序的供需关系,稳定价格预期,效果还不错,近两年零售终端价格保持稳定。至于驴皮涨价,对公司的影响可以说是已经比较小了,公司目前一方面在国内轻资产运营养殖毛驴业务,保证驴皮供应,同时留有约一年的存货驴皮。一方面在国外端, 公司在 10 余个国家打通采购渠道,同时公司着眼全球市场,向世界推广东阿阿胶驴全产业链发展模式,推动全球毛驴资源产业发展。可见,公司为避免19年危机重现作出了许多努力,未来应该不会再次出现这样的业绩暴雷。

下面我们再简单说下公司的关键财务数据,2020 年起,公司逐步消化库存压力, 回归良性周转状态。 2020-2022 年公司整体业绩保持稳健恢复和增长,营收 CAGR 为 8.9%,归母净利润 CAGR 为325.9%。 2023 年公司实现营收 47.15 亿元,同比增长 16.7%;归母净利润 11.51 亿元,同比增长 47.6%,业绩表现亮眼。

2020-2023 年,公司整体毛利率、净利率均逐年上升。 2023 年销售毛利率为 70.24%,已超过 2018 年的水平;销售净利率为 24.43%,回升明显,但还未回复至最高水平。公司销售费用率自 2020 年以来逐年上升,这个我们说过了,销售费确实很高,不过也是必要的。此外,公司管理费用率、财务费用率有所下降,提质增效有所体现,只能说,华润管理层确实是有水平,点个赞。

另外多说一句,23年公司的财务报表是非常好看的,应收账款1.87亿,同比下降了55%,存货下降了24%。现金+金融资产83.4亿,还有相当于现金的10.2亿银行承兑汇票,一共93.6亿类现金资产,占总资产超过70%,一眼看去,资产负债表里全是现金。存货周转天数215天,同比下降了40%,应收账款周转天数7.73,同比大降了77%,负债率也下降了3.7%,ROE略低,11%,不过也是同比大增47%,ROE低可以理解,毕竟公司留有大笔现金在账户上躺着没有参与到经营活动中,这种情况ROE要提高是很简单的,那就是通过分红把净资产降低,公司现在也是这么做的,公司近几年分红力度非常大,今年也是100%分红派息,非常给力!

我们最后看一下公司估值,目前市值429亿,市盈率33倍,从绝对数值上看,算是个合理位置,从相对数值上看,除去刚上市的炒作和2019年的暴雷,估值已经是历史上非常高的水平,即使在公司业绩最好,股价最高的2017年,市场都没有给东阿阿胶超过30倍的估值,所以目前给公司估值确实难度很大,但是,去年年报实在是太好看了,业绩要增速有增速,要质量有质量,现金流充沛,现金一大把,而且综合这些指标来看,公司恢复到19年以前的利润水平指日可待,给了投资人较大的想象空间,所以我们这里乐观一点,用PEG估值法,按23年的业绩增速给40倍PE,24年的利润按机构一致预期14亿,24年合理市值应当为560亿,还有30%的上涨空间。

OK,今天就说这些,欢迎大家点赞收藏评论,谢谢!