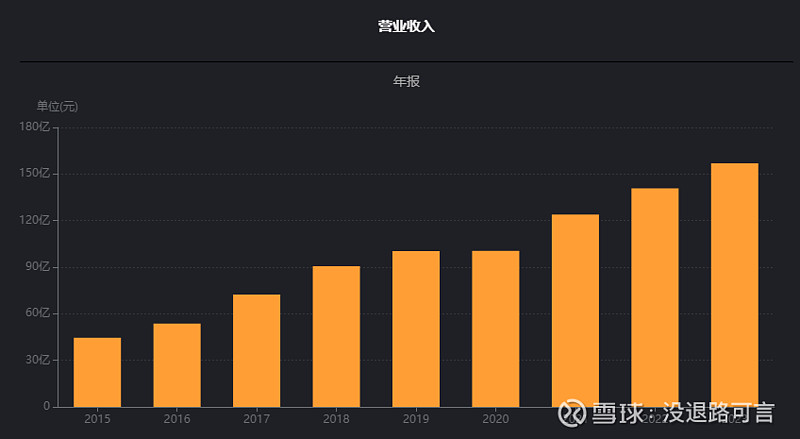

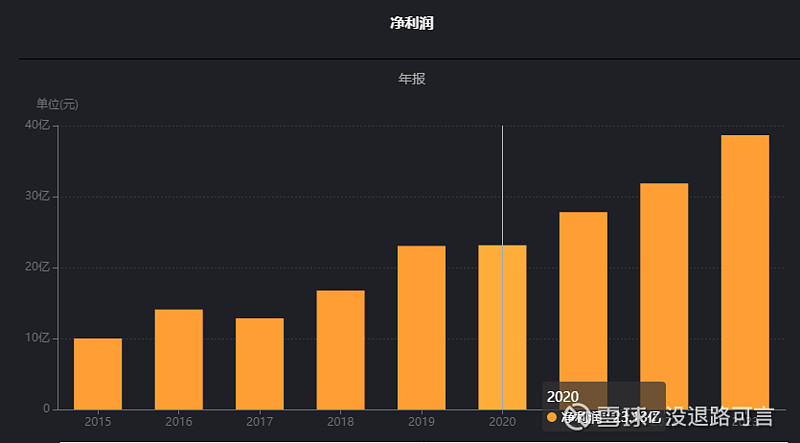

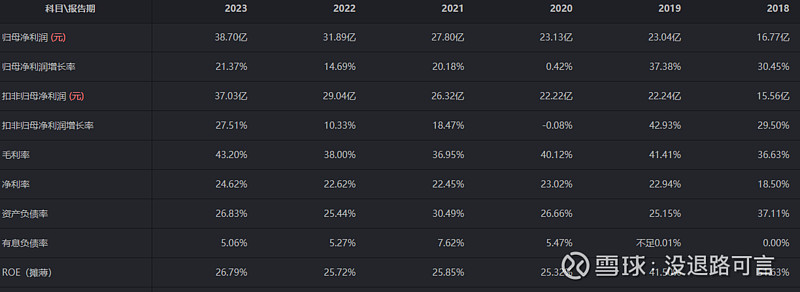

①主要指标,除2020年微弱增长之外,其他年份都保持较快速稳定增长,10%以上。净利润基本和营业收入同步,但增速更快。营业收入5年增长55%,而净利润5年增长67.8%。毛利率2023年恢复到40%以上,净利率也是近5年最高水平。资金负债率相较之前有所降低,净资产收益率维持25%以上,各项指标都很优秀。

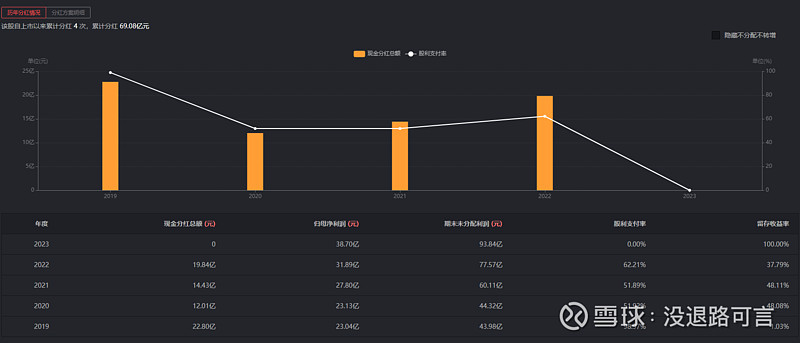

②分红,2022年股息2.3%,近几年平均1.5%,股息支付率50%以上。2023年10股派发现金红利31元,按现价计算,股息率大概2.58%,股息支付率71%,和去年比略有提高。上市募集了35.45亿资金,上市5年分红96.6亿,非常优秀。

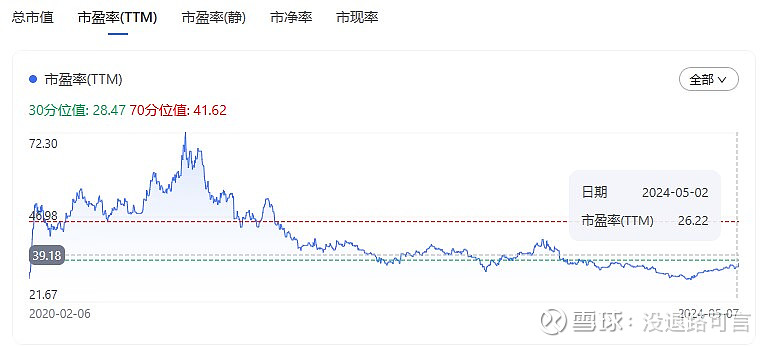

③估值,静态市盈率29倍,动态市盈率30倍。上市最高60倍左右,处于历史30分位值以下。一个知名的企业,新上市几年市盈率30倍以下,感觉较低了,现在买入应该不吃亏,可以赚未来利润增长的钱,甚至是估值提升的钱。

④现金流肖像,2022和2023年+--,奶牛型,但产生的净现金流为负,这就是这两年经营产生的现金流覆盖不了投资和筹资流出的现金流。近9年有3年为负。近9年产生的净现金流为13.78亿。

2022年,近8年资本开支38.64亿,近8年净利润159.4亿,资本开支占比24.2%,比海天和美的略高。2023年,近9年资本开支45.19亿,近8年净利润198亿,资本开支占比22.8%。

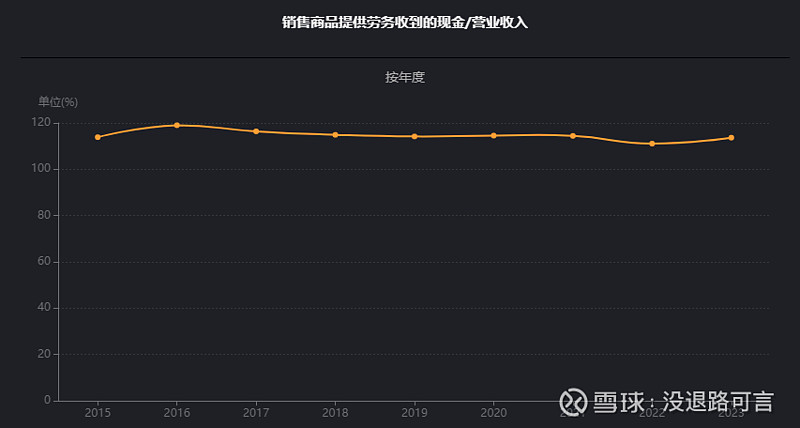

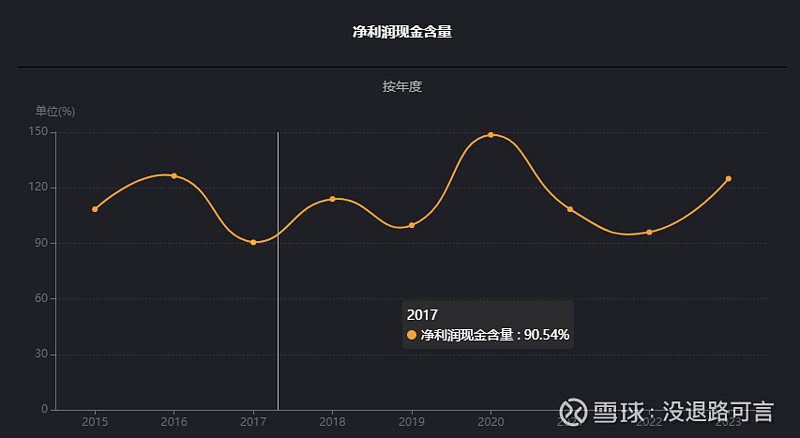

⑤销售商品提供劳务收到的现金和营业总收入维持在110%以上。经营活产生的现金流量净额/净利润,也就是净利润现金含量,100%上下波动,非常不错了。还有要和折旧摊销对比,有利润的营收,有现金的利润。

⑥历史收益情况,2020年上市后连续涨停,如果以900亿市值买入,上市4年到现在1100亿市值,略有盈利。和农夫山泉差不多,上市后有一次冲高,后面一直震荡。如果上市后就买入,4年时间收益一般。

⑦资产负债结构。2022年,总资产增加了166.5-154.7=11.8亿,负债减少了42.35-47.18=-4.83亿,股东权益(净资产)增加了124.2-107.6=16.6亿,2022年净利润31.89亿,分红19.84亿,还剩12.05亿。

2022年,货币资金46.12亿,利息收入1.378亿,年化收益2.98%,合理。利息支出3590万,8.7亿的借款,贷款利率年化4.1%,偏低一点,也合理。

2022年,非主营业务资产包括:交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等。只有交易性金融资产69.49,占比41.7%,不低哦。都是理财产品,财报中做了公示。19亿的银行理财,12.6亿的信托产品,34.2亿的资管计划,没有投资债券或者股票,可以说是随时可转化的现金了。

生产资产(固定资金+在建工程+工程物资+无形资产里面的土地)6.115+18.54+3.257=27.91亿,占总资产的16.75%,轻资产。

应收账款/总资产,应收账款2.268亿,应收款项占总资产1.3%,这个占比非常小。。

货币资金/有息负债,有息负债率5.27%,占比很小。手里的货币资金完全可以覆盖有息负债。

2023年,总资产增加了197.6-166.5=31.1亿,负债增加了53-42.37=10.63亿,净资产增加了144.6-124.2=20.4亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),19.86+8+3.3=31.16亿,占总资产的15.7%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),97.27+0.08=97.35亿,占总资产的49.2%。97.27亿的交易性金融资产包括:6.3亿的银行理财,46.17亿的信托产品,41.8亿的资管计划和3亿的证券收益凭证。2023 年度理财产品累计投资收益金额为 1.91 亿元。2%的收益率不算高。

其他资产,货币资金47.44亿,占总资产24%,利息收入1.36亿,年化收益率2.8%,应收账款2.648亿,占总资金产1.3%,非常低,存货14.21亿,占总资产7.2%。

货币资金/有息负债(长期借款+短期借款+一年内到期的非流动负债),有息负债率5.06%,大概10亿的有息负债,占比很小。手里的货币资金完全可以覆盖有息负债,利息支出2828万。

资产负债结构也是非常的简单,专注主营业务,不搞乱七八糟的投资。非常健康,货币资金占24%,理财产品占49%左右,固定资产15.7%左右,存货占7.2%左右,营收账款只占1.3%。这些就占到97%。

⑧公司质量肯定没啥问题,各项指标都很优秀。下面谈下公司的企业文化,从公司官网上找到的。公司愿景:国际民用电工行业领导者,公司使命:为客户提供安全舒适的用电体验,核心价值观:忠信诚和、专业专注,企业理念:专业专注、只做第一、走远路。

公司愿景就是希望公司未来发展成为什么样子的,或者是我们为什么而存在。今年年报董事长致辞忠有这样一段话,“新的一年,我们将继续围绕智能生态、新能源、国际化三大战略,遵循“专业专注、只做第一、走远路”的理念,砥砺前行,为早日实现千亿公牛的宏伟目标和成为国际民用电工行业领导者的愿景而不懈努力。”

公牛的发展不会满足于国内,它的目标是成为国际民用电工行业的领导者,国际化已经成为公司的三大战略之一。顺便普及一下民用电工是一个什么行业,通常由消费者决策购买的、适合在家庭和办公等场合使用的用于电源连接、传输、存储、转换、控制等作用的产品,如转换器、墙壁开关插座、断路器、配电箱、LED 灯等。不过从营业收入来看,似乎任重而道远啊!今年境外营收才1.75亿,去年和前年分别是2.6亿和2.78亿,也就是说这两年不仅没增长,反而还下降了。这两年年报中也提到了进军欧洲和亚洲市场,组建国际事业部,光喊口号是不行的,还得有实实在在的业务增长,哪怕是不赚钱。

很多人可能不信这些企业文化,认为公司就是在喊口号,忽悠人。反正我是信的,一个公司如果口号都不敢喊,肯定做不大,或者就是现在还为生存发愁呢,根本没什么目标。口号喊多了,慢慢就会把自己喊信了。想想自己,那么努力工作不就是为了小时候吹过的牛嘛!梦想还是要有的,也许实现了呢?希望国际化道路能快速的推进,实现公司愿景。

目前公司两块主营业务分别是电连接器产品和智能电工照明产品,占到总营收的97%,新能源产品只占到了3%不到,这个业务板块是从2022年才有的。新能源产品主要是充电枪、充电桩和储能,我不太懂这个市场竞争如何,似乎买新能源车都送充电枪吧,有懂得朋友可以在评论区给我们普及下。似乎也没有太多技术含量,表面看,看不到什么竞争优势。可回头想想一个小小得插座也没有什么技术含量啊,公牛是怎么做到市场占有率60%的呢?相信它的企业理念吧“只做第一”,led照明和墙壁开关似乎也都做到了行业第一,所以有理由相信新能源产品也会做到第一,新能源车是趋势,这个市场会有一个快速的发展。

《基业长青》书中提到很多伟大的公司都有胆大包天的目标,胆大包天的目标可以促使大家团结。这种目标光芒四射,动人心弦,是有形而高度集中的东西,能够激发所有人的力量。董事长致辞中提到实现千亿公牛的宏伟目标,千亿应该是指营收千亿,2023年营收是150亿,管理层还是有抱负的,敬请期待吧。

公司使命:为客户提供安全舒适的用电体验。使命表达的是公司在利益之外存在的深层原因。使命是永远不可能完全实现的,这就意味着一个公司要完全投身于它的使命,就要永远刺激变革和进步。这个我觉得非常好,都是做和电相关的产品。公司品牌定位也是“安全用电专家与领导者”。对于与电相关的产品,安全是最重要的,公牛实际已经把安全根植于消费者心中了。不知道为什么广告语改为“10户中国家庭,7户用公牛”,它想表达什么呢?想不通。有懂得朋友吗?给分析一下,感谢了。

⑨2023年年报摘要:

1、管理层讨论,电连接业务:持续推动产品焕新,强化公牛时尚、高端的品牌新形象。智能电工照明业务:打造时尚高端的产品生态,锐意推进旗舰店+新零售的渠道变革,实现穿越周期的持续增长。新能源业务:快速丰富产品线,在技术、供应链、渠道等方面建立全方位的综合竞争优势,实现跨越式增长。国际化:把握海外市场发展的周期性机遇,加快推动公牛业务国际化。

报告期内核心竞争力分析,(一)产品力(1)建立了以消费者需求为导向的产品研发创新优势 ,(2)始终坚持以质取胜的质量理念,形成了有效、系统的质量管理和控制体系 。

(二)营销力 (1)始终顺应消费需求和消费习惯的变化,前瞻性推动渠道变革。通过创新性地推行线下“配送访销”的销售模式,已在全国范围内建立了 75 万多家五金渠道售点(含五金店、日杂店、办公用品店、超市等)、12 万多家专业装饰及灯饰渠道售点及 25 万多家数码配件渠道售点,这些渠道将销售网点拓展到城乡的门店、卖场、专业市场等各种场所,形成了较难复制的线下营销网络。(2)安全可靠的品牌美誉度深入人心,时尚、高端、科技的品牌形象不断强化

(三)运营力 (1)供应链高度精益化、自动化、数字化,在品质、效率、成本方面始终保持竞争力,(2)公牛业务管理体系成为驱动公司业务发展的强大引擎 。#公牛集团# $公牛集团(SH603195)$