主要观点:

大卫.哈丁和他的团队是使用科学研究方法于金融领域的先导者和领军者,用量化交易策略在期货和股票市场取得成功。

公司创办初期,主要产品线为趋势跟踪策略,但后续增加了事件驱动、基本面分析等策略。

2018年,公司在国内登记备案为私募基金管理人,取名元胜基金。同年,元盛中国多元化一号私募基金于2018年7月31日成立。

CTA策略起源于投资界广泛发现股票、期货等市场存在动量效应。趋势跟踪的盈利主要来自于对持续资金流动的分析,是可行的投资策略。

通常,CTA策略在牛市中能跟随市场,熊市中能逆行跟踪市场。

由于CTA在上行和下行趋势中均能获利,该策略对传统市场风险的对冲效果是非线性的,这与线性对冲的股票偏空策略相比更加具备吸引力。

元盛基金拥有四大产品线,分别为趋势跟踪、宏观对冲、股票多头和多策略。

公司的投资目标就是找出市场中可靠的预测信号,搭建相应的交易策略。

其核心理念是金融世界的数据充满了噪音,而真正有用的信号部分却很难被挖掘,如何处理数据,筛出真正具有预测性的信号,加上合适的风险和成本控制机制是公司的核心竞争点。

而对统计的深入理解,包括其中的众多误差是公司的竞争优势。大卫正是利用了这些经过反复验证的统计规律,建立了元盛基金的交易策略基础。

量化投资中使用的策略通常是通过历史数据回测后表现优秀的规则。

但元盛的研究团队却认为要谨慎对待这些回测或模拟的仿真业绩,因为它们和实际情况相比可能会有误差,导致实际业绩往往不尽人意。

这些误差包括统计偏差、市场变化、冲击成本等隐性成本、样本误差、黑天鹅和宏观冲击事件等。

统计偏差包括过度拟合、选择偏差、幸存者偏差、非稳定过程的忽略等。样本误差主要来自于短期运气成分的误导。

另外,黑天鹅和宏观冲击事件也可对量化策略造成短期或长期的系统系损坏。

目前,市场上的CTA基金众多,但每家的交易策略差异较大。

有管理人专注于技术面策略;

有管理人增加了基本面策略;

还有管理人在套利类策略方面耕耘较深。

部分管理人的优势体现在高频收益;

部分管理人增加了中低频策略。

在选择CTA基金时,投资者需了解清楚标的基金的竞争优势。

量化投资往往被称作黑匣子投资,但笔者还是要提醒有兴趣投资CTA基金的投资者需做好功课,挑选自己理解的CTA产品。

一、 元盛基金公司简介

元盛基金公司(Winton)由大卫.哈丁(David Winton Harding)于1997年在英国创办。

在此之前,大卫历任股票和商品期货交易员,并于1987年和Michael Adam、Martin Lueck 共同创立了AHL对冲基金。

AHL 公司后被英仕曼集团(Man Group)并购,成为了如今另一家久享盛名的量化对冲基金Man AHL。

大卫创办元盛基金的初衷是为证明资产管理业务可依赖于实证科学研究。

公司创办初期,大卫把 AHL 建立的趋势跟踪交易体系加以衍生,主要产品线为趋势跟踪 CTA 策略。

随着管理规模和人员的扩充,公司后续增加了事件驱动、基本面分析等子策略。

目前,公司的拳头产品为多策略产品,集合技术面宏观对冲、基本面宏观对冲、技术面权益和信用券种,以及基本面权益和信用券种策略,其中趋势跟踪部分贡献的收益已缩减至 25%左右。

投资范围已扩展至全球 100 多个期货和远期市场、7000 余只权益及信用券种和外汇市场。

大卫和他的团队是使用科学研究方法于金融领域的先导者和领军者,用量化交易策略在期货和股票市场取得成功。

公司聘用人才大多为统计系、工程系、物理系背景,大卫本人也毕业于剑桥大学理论物理专业。

截至2018年6月,元盛基金资产管理规模约258亿美元,在Pensions& Investments 的对冲基金排行榜中位居第15位。

2010年起,元盛基金进入中国市场提供咨询服务。早期与华宝兴业基金共同成立了一只专户产品,负责提供期货研究技术。

2018年,公司在国内登记备案为私募基金管理人,取名元胜基金。同年,元盛中国多元化一号私募基金于2018年7月31日成立。

二、 元盛基金的投资策略

CTA策略起源于投资界广泛发现股票、期货等市场存在动量效应。趋势跟踪的盈利主要来自于对持续资金流动的分析,是可行的投资策略。

通常,CTA策略在牛市中能跟随市场,熊市中能逆行跟踪市场。由于 CTA 在上行和下行趋势中均能获利,该策略对传统市场风险的对冲效果是非线性的,这与线性对冲的股票偏空策略相比更加具备吸引力。

如今,元盛基金拥有四大产品线,分别为趋势跟踪、宏观对冲、股票多头和多策略。公司的投资目标就是找出市场中可靠的预测信号,搭建相应的交易策略。

其核心理念是金融世界的数据充满了噪音,而真正有用的信号部分却很难被挖掘,如何处理数据,筛出真正具有预测性的信号,加上合适的风险和成本控制机制是公司的核心竞争点。

而对统计的深入理解,包括其中的众多误差是公司的竞争优势。大卫正是利用了这些经过反复验证的统计规律,建立了元盛基金的交易策略基础。

三、 量化投资中的众多偏差

量化投资中使用的策略通常是通过历史数据回测后表现优秀的规则。但元盛的研究团队却认为要谨慎对待这些回测或模拟的仿真业绩,因为它们和实际情况相比可能会有误差,导致实际业绩往往不尽人意。

这些误差包括统计偏差、市场变化、冲击成本等隐性成本、样本误差、黑天鹅和宏观冲击事件等。

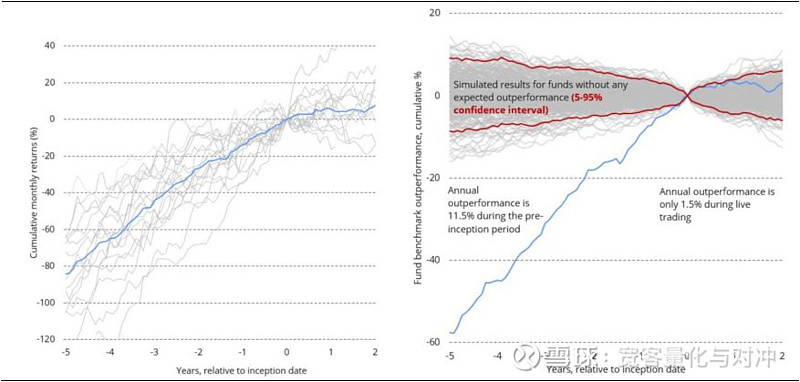

在一项研究课题中,元盛的研究团队考察了18只趋势跟踪CTA基金的业绩情况1。

这18只基金均具备至少6个月以上的模拟盘和实盘业绩。实际操作中,该实验包括了模拟盘五年以内的数据和实盘两年以内的数据。

在图1中,他们把这些基金根据基金正式上线日期对齐,刻画出累计业绩(灰色线)和平均业绩(蓝色线)。上线日期左边是营销或相关资料中的模拟业绩;右边是实际业绩。可以看到,模拟业绩普遍跑赢了实盘业绩。

为了剔除这18只CTA基金业绩的下滑受该策略整体情况下降的因素,实验又对比了与Barclay BTOP50趋势跟踪基金的超额收益,并观察到模拟盘11.5的超额收益在实盘中仅剩下1.5;

16只基金中仅有12只基金跑赢了指数。为了检验该超额收益的统计显著性,研究团队使用了蒙特卡洛模拟模型。

首先,研究员模拟18只与真实策略具有同样特征,但不具备投资能力的随机策略2。

接下来,再计算这些随机策略的超额收益平均值。最后,反复这个过程1000遍得出蒙特卡洛模拟业绩,与18只真实基金业绩进行对比。

在图2中,蓝线是真实基金的超额收益;灰线是1000个蒙特卡洛模拟业绩;红线是模拟业绩的第5和第95百分值。

图中可看到18只真实基金的模拟盘业绩与零超额收益的蒙特卡洛模拟业绩明显不一致。

但可悲的是,实盘业绩与零超额收益的蒙特卡洛模拟业绩却非常吻合。由此可得出基金模拟盘和实盘的业绩并不一致。模拟盘数据往往比实际数据更加乐观,投资者需多加小心。

备注1:具备可考察业绩的趋势跟踪 CTA 基金初始有 30 只,但在与 Barclay BTOP50 趋势跟踪基金指数做相关性检验后,仅可确认 18 只基金的确采用该投资策略。

备注2:这些随机策略来自于每个真实策略的基准。采用基准的收益率和年化波动率的正态分布所产生的随机业绩,并确保该

业绩与基准保持 50的预期相关性。

图1-2:18 只 CTA 基金的模拟盘及实盘累计业绩;CTA 基金的累计超额收益

数据来源:

元盛《Hypothetical Performance of CTAs》

上海证券基金评价研究中心

备注:为了与指数11.5的标准差保持一致,图1和图2中的业绩是被风险调整后业绩。

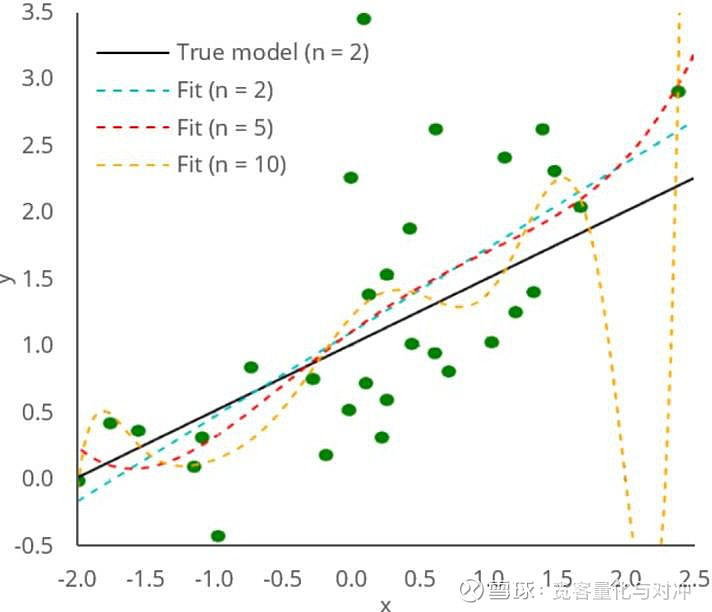

1、 过度拟合(Overfitting)

当量化人员试着用太多的参数来模拟相对有限的数据时,模型在拟合预测信号的同时也会拟合噪音,产生过度拟合的问题。

比如,一个二参数的模型更适合模拟图3的数据点。但为了进一步降低拟合误差,使用五个参数,乃至十个参数的模型虽在样本中表现强劲,但在样本外并不具备预测能力3。

备注3: 假设数据点来自于线型模型。

图 3:过度拟合例子

数据来源:

元盛《Blinded by Optimism》

上海证券基金评价研究中心

面对过度拟合,量化的投资的一个原则是用于得出假设和用于测试假设的不能是同一数据。

不要神化高维度模拟;有时最简单的模型可能更贴近实际情况。

另外,针对新开发的量化策略,应该用更多的检验和交叉验证方式来审核其实用性。

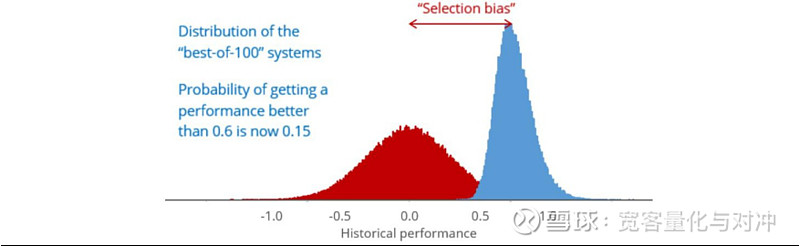

2、 选择偏差(Selection Bias)

选择偏差很容易产生;它发生于测试多个假设条件。当多个模型被测试,然后挑选对数据模拟效果最好的模型时,就产生了选择偏差。

这个问题在商业界和学术界普遍存在。人们只有动力发表产生正面结果的实验,而那些导致负面或无显著效果的实验大概率不会被发表。

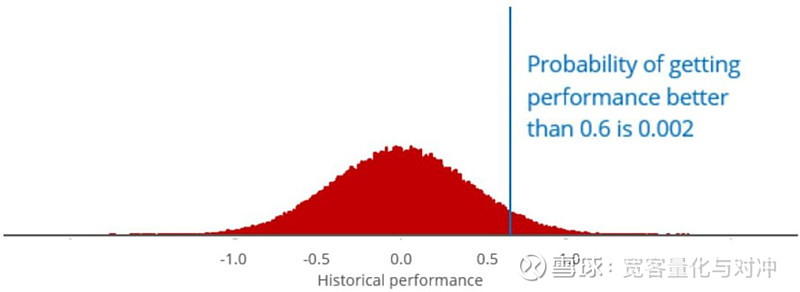

举例而言,当量化研究员提交一个历史夏普为0.6 的策略给投资决策委员时,审核委员应如何判断该策略是否具备投资能力?

一种方法是模拟一个不具投资能力策略的历史夏普分布(见图4红色分布)。

该策略只是随机的买卖各种券种。在该策略分布中,只有0.2%的策略能获取比 0.6更高的夏普。至此,我们得出审核中的策略具备上线价值。

但是,如果该策略是测试100个策略后得出的最好策略,则应该与100个不具备能力策略中得出最好夏普的策略分布做比较。

后者的分布在图5中展现(蓝色分布),有15%的策略能获取比0.6更高的夏普。由于0.15的p值并不具备统计显著性,投决会可判定审核中的策略并不具备真正的投资能力。

图4:不具备投资能力的业绩分布

图5:风险调整后资产和组合预期收益和风险水平

数据来源:

元盛《Blinded by Optimism》

上海证券基金评价研究中心

因此,我们往往会发现一个策略样本内的拟合效果很好,但当真正被应用到实际市场中,效果大幅减弱或直接无效。

那是因为在样本内中,我们不断用模型测试数据,总有呈现一定统计显著性的模型,这就是选择性带来的偏差。

法玛三因子是颇为著名的股票量化模型。

价值、规模、动量这三个股票因子被许多学术论文对比全球股票指数论证,普遍结论为其对样本内股票价的模拟程度良好。

但在经过复制研究论文后,元盛的研究团队发现这些因子大概率是经过测验多个因子后得出模拟效果最好的因子。

毋庸置疑,这些样本内效果良好的因子在样本外并不具备显著效果;论文发表后的实际业绩大幅下降。

面对选择偏差,可使用一些统计方式进行调整,如序列统计测试或Tweedie公式。序列统计测试会一直收集数据直到两个相对立的假设中的其中一个表明显著性。

3、 幸存者偏差(Survivorship Bias)

当一个模型的结果影响其是否被包括在最终结果内,则存在幸存者偏差。此类偏差在对冲基金中尤其显著。挑选资管规模最大的对冲基金,其实同时隐含着挑选历史业绩良好的对冲基金。

可预料的事,这些幸存下来的对冲基金并不代表整个行业,对对冲基金未来的整体业绩也不具备预测性。

同理,假设一个没有投资能力的基金群体;部分基金因短期运气成分而获取较高收益,吸引投资者,而另一部分基金由于业绩差劲而不再报告其业绩。

只关注幸存下来基金的投资者会误认为这个群体平均来说是有投资能力的,但其实他们并不具备,也不应奢求他们未来能保持原先的优良业绩。

另外,即便有基金的确具有投资能力,那些过往业绩最耀眼的基金往往也是最运气的。

随着长期运气成分的消失和业绩的均值回归,这些基金也较难再获取之前如此闪亮的成绩。

4、 非平稳过程(Non-stationary Process)

平稳的过程意味着该时间序列的波动率是稳定的。但是金融数据永远根据社会、经济等多种因素变动,在不同时间段间变化可能非常大,成为非平稳过程。

比如,一个对冲基金创立初期为产生耀眼收益而大幅提升杠杆,而等规模变大后减低久期以放宽流动性限制和保证管理费收入。

图 9 中该基金的收益率曲线便不是一个平稳过程。

图 9:非平稳过程例子

数据来源:

元盛《Sorting the Sheep from the Goats》

上海证券基金评价研究中心

5、 短期的运气成分和抽样误差

(Luck & Sampling Error)

短期的噪音和运气成分在长期内会消失。时间数据序列的时间越短,它的预测偏差越大。

当量化人员发现任何规律时,除了要测试统计显著性外,还需确保用足够长时间段的数据来做验证,以减低短期数据被运气成分所影响。

假如时间序列是历史收益率曲线,则预测未来收益率的误差与√t成正比(t代表时间长度)。也就是说,如把历史数据间距拉长4倍,可把收益预期误差降低一半。

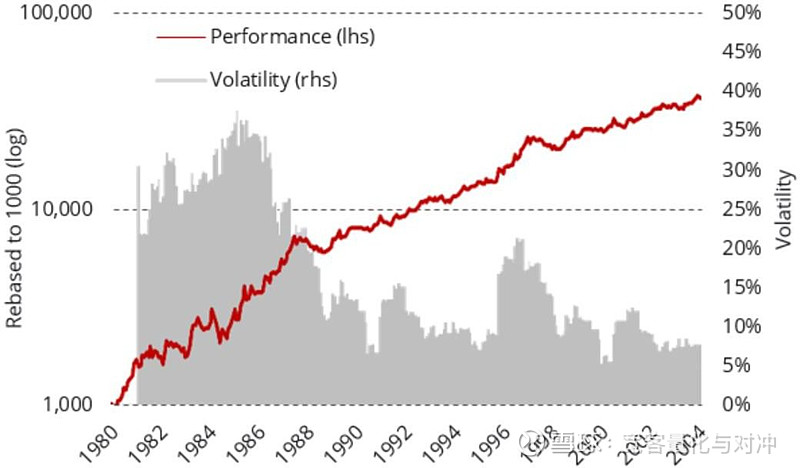

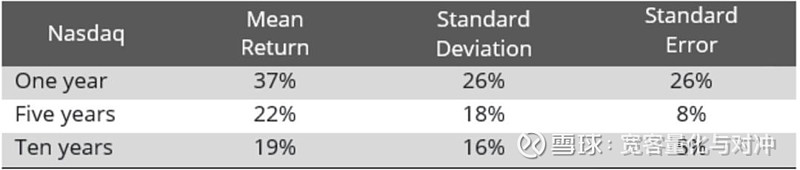

举例而言,一位美股投资者在1998年底根据历史收益想进入市场;根据不同时间窗口可得出的结论截然不同(图6和表1)。

历史的大幅涨幅可能代表未来的大幅涨幅,也可代表未来的大幅跌幅。

总体来看,历史收益波动率更加稳定,而收益率本身的预测性并不高(即便使用10年或20年的历史业绩)。

图 6:美国纳斯达克指数走势

表 1:纳斯达克指数的收益率和波动率

数据来源:

元盛《Sorting the Sheep from the Goats》

上海证券基金评价研究中心

短期的运气成分可导致较大的抽样误差。

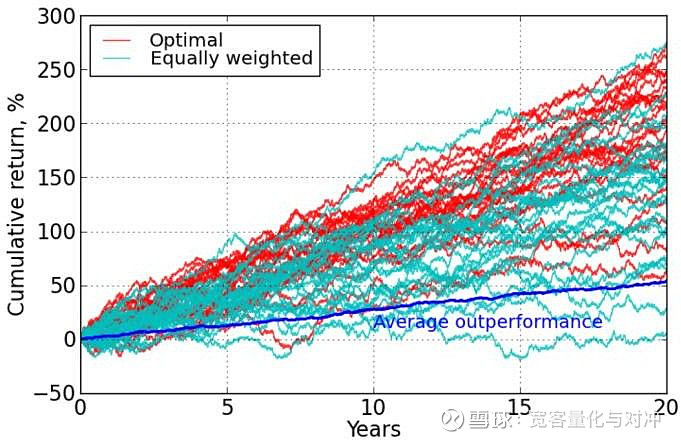

根据马科维茨理论模型,在同一风险水平优化收益率时,需每一个资产的预期收益率和协方差矩阵来分配不同资产在组合中的权重比例。

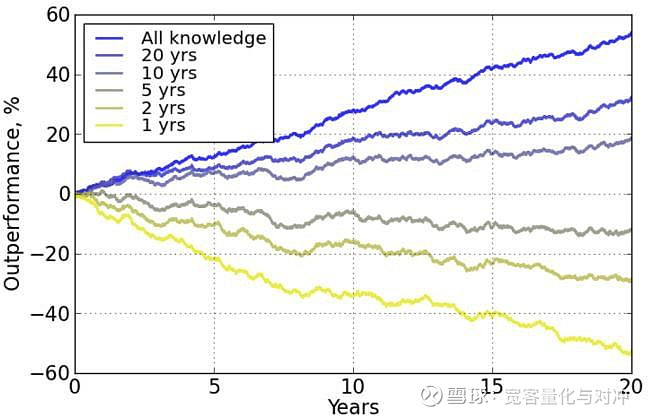

实际操作中,资产的收益率、风险和相关性指标都是用有限数据得出的样本值。这些估算值本身具有一个分布。使用估算值即面临抽样误差,该问题面对短期数据时更加严重。

元盛研究团队在一项简单的实验中,先使用马科维茨模型把4个预期收益分别为2,4,6,8,预期年化波动率10,互相之间相关性50的资产,做了优化组合。

在调整组合波动率至10时,该优化组合(红色线条)相较等权重组合(绿色线条),平均创造了年化2.6的超额回报(见图 7)。

但当研究员使用估算值时,被估算出来的优化组合的优势大大减弱。当使用不满5年的数据来估算输入值时,优化组合甚至跑输等权重组合(图8中1年、2 年、5 年的超额收益为负)。

图 7:随机模拟的 25 个优化组合和等权重组合

图 8:经估算优化组合较等权重组合的超额收益

数据来源:

元盛《Portfolio Over Optimization》

上海证券基金评价研究中心

波动率和相关性的变化通常并不反应经济或基本面的变化。这种不确定性需要用合适的手段调整;有时使用经验模型比纯理论模型更加有效。

6、 黑天鹅和宏观冲击事件

近几年来,境外的 CTA 策略整体业绩有所回落。有分析认为各国央行实施的量化宽松政策使得多个市场中的趋势效应减弱。

该类事件可归为政治冲击事件,大幅改变了多个市场的原有特征,对趋势跟踪类策略造成较长期的影响。

在中国,阶段性实施的,针对股指期货等交易工具或手续费等交易成本的限制政策,也直接导致跟踪某些市场或高频策略的失效。

此外,黑天鹅事件的发生,也会导致技术面指标的直接失效,对短期收益造成较大的损失。

所以,目前许多CTA策略的管理人纷纷丰富了自己的策略库,增加了对市场政策面和基本面的分析。

四、 投资CTA 基金

目前,市场上的 CTA 基金众多,但每家的交易策略差异较大。

有管理人专注于技术面策略;

有管理人增加了基本面策略;

还有管理人在套利类策略方面耕耘较深。

部分管理人的优势体现在高频收益;

部分管理人增加了中低频策略。

如同元盛基金,随着管理规模和策略成熟度的提升,许多管理人纷纷转向了多策略来避免单一策略在某些市场环境中失效。

在选择 CTA 基金时,投资者应了解清楚标的基金的竞争优势。

笔者认为,量化投资绝不只是单纯得做数据挖掘和统计,而是要验证后面的逻辑。

首先,一个合格的量化投资人对统计的理解应非常到位,就上述所有的误差都有所考虑,并做出相应的调整。

其次,虽然文中并未提起,但元盛团队除了做大量的统计工作外,还做了很多社会、经济、历史等领域的基本面研究。两者应该是互相补充和验证的关系。

最后,量化投资往往被称作黑匣子投资,但笔者还是要提醒有兴趣投资CTA 基金的投资者需做好功课,挑选自己理解的CTA 产品。

来源:上海证券基金评价

———————————————————————————————

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系微信18516600808删除。