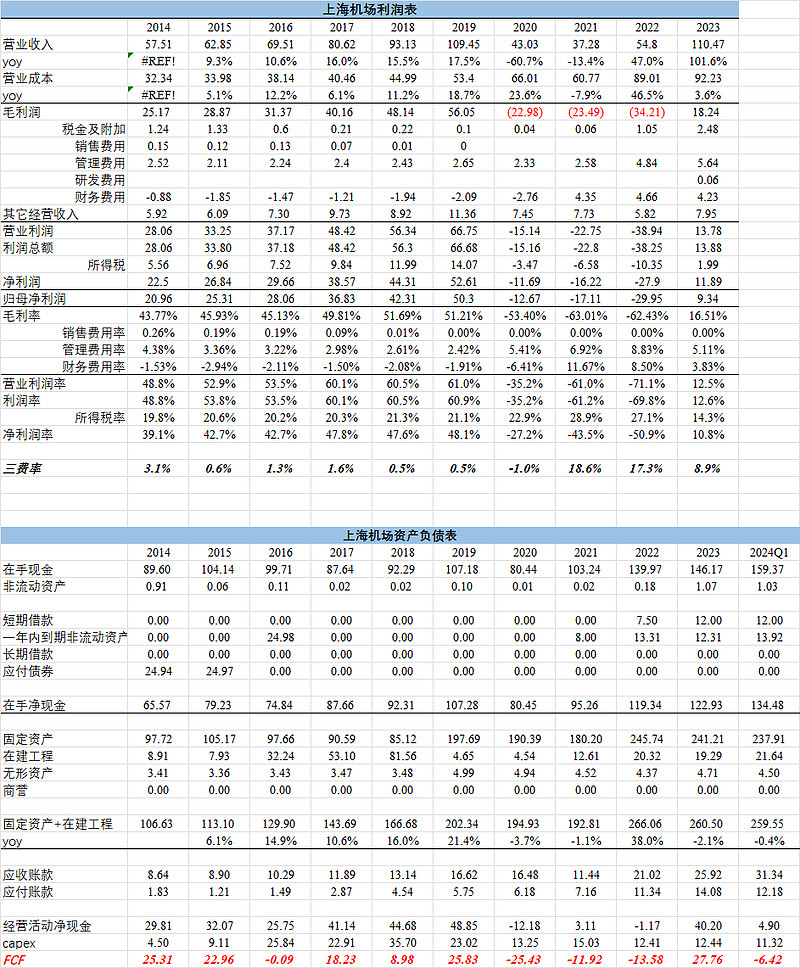

一算上海机场的fcf 有点大跌眼镜,再算EV/FCF,估值也是贵的离谱...是我的计算方法错了吗??

24年的FCF 应该基本算正常水平了,25年之后增速和全国客流增速相近,很难比GDP快很多了。

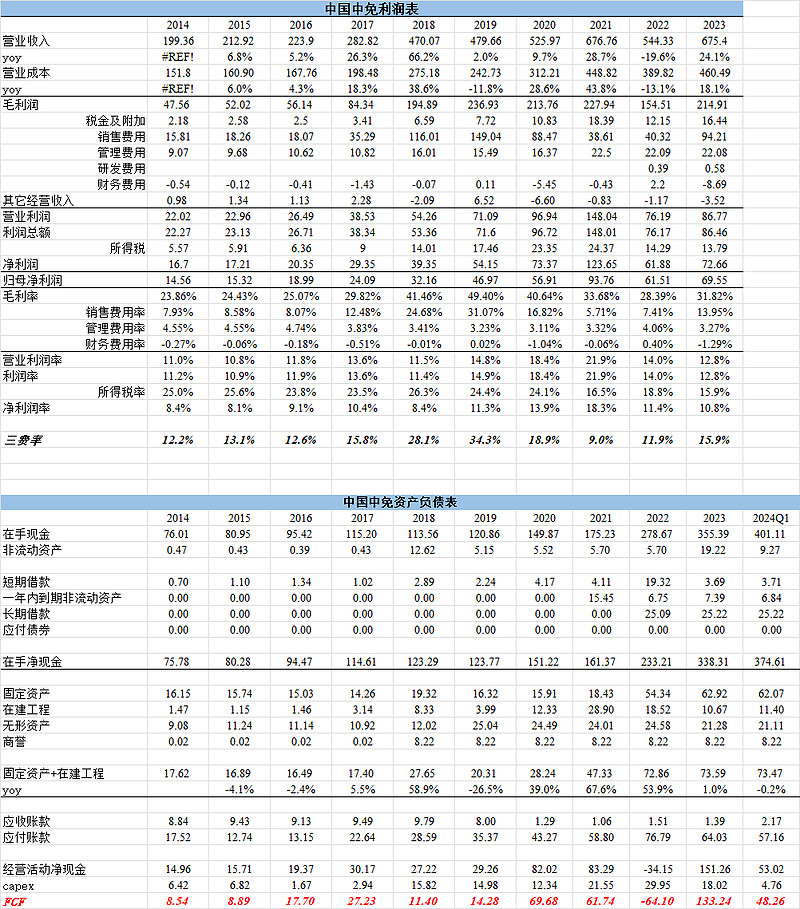

中国中免,FCF的平均值基本和净利润相近,现价的EV/FCF=(1519(市值)-375(在手净现金))/70(23年67亿净利润,24年按零增长吧)=16.4倍

如果扣除变现非常快速的176亿存货,扣除应付-应收,相当于仍有120亿现金值,

剔除后对应约14倍EV/FCF.

假设中免再跌20%,那么1200市值,对应EV/FCF约等于10倍,那是相当便宜了...

所以这个位置中免的下跌空间是非常有限的,我会按照跌幅20%来继续分批加仓,越跌越买,买满左侧仓位。