昨天伊利公布了年报数据。

2023年全年收入1261.8亿、同比+2.4%,归母净利104.3亿、同比+10.6%,扣非净利100.3亿、同比+16.8%。

伊利的归母净利润首破100亿!

这个成绩单看看不出什么名堂,如果大家拿出同行业的其他公司对比的话,就能发现伊利还是有点东西的。

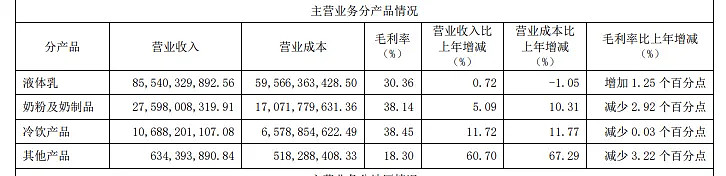

从产品的角度来看的话,伊利的液体乳的增长基本保持停滞,成长的主要来源主要看的奶制品,冷饮及其他。

这个比较符合我的预期。

早在一年前我和大家说过伊利的利弊情况。

伊利这家公司是典型的成熟类企业。

它是靠液态奶起家的,这个行业自从三聚氰胺事件以来,伊利确实有过高速增长的几年,但后来逐渐形成了以蒙牛伊利双寡头的格局。

从市场份额来说,伊利属于一家独大。

与此同时,随着奶制品逐渐的渗透,下游需求也逐渐趋于稳定。

在这样的大背景下,这几年伊利在传统的液体奶上其实没啥大的花头,高成长的时代早已成为过去式。

但又因为牛奶从某种程度上属于刚需产品,需求稳定的同时,还会有源源不断的现金流。

所以一直以来我对伊利的定位就是成熟期的大白马。

正因为如此,我现在看到伊利液态奶营收增长不高的情况下,并不感到意外。毕竟这种情况不论是过去两三年还是未来十几年大概率都会一直持续下去。

*****

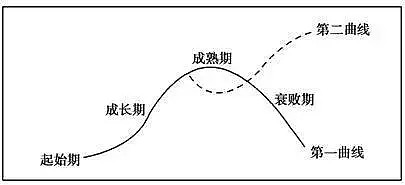

一般来说,进入成熟期的公司有两种发展路线。

一种是坐吃等死,每年可以赚一些钱,直到增长红利消失殆尽

另一种就是发展第二曲线:

衡量一家成熟期的公司管理层合不合格,主要看他是不是安于现状。

最近几年来,我们看到伊利做了两个大的动作。

首先在奶粉上收购了澳优,然后在矿泉水上生产出了伊刻活泉。

一个是奶粉业务,一个是矿泉水业务。(未来可能还有其他)

之前我们一直担心伊利如果发展第二业务会不会“创业失败”。

从这次的年报里可以看到其他业务的增长还是比较迅猛的。

而且公司还公布了一个数据,伊利的婴幼儿配方奶粉业务的零售额市占份额约 16.2%,较上年提升了 1.6 个百分点,在细分市场前五家厂商中,增速领先。

看到这些我是能感觉出一些稳中求升的态度的。

一方面伊利靠多年积累的液态奶基本盘维持公司的经营,另一方面公司积极突破新的业务方向,也取得了不错的成绩。

事实上,我跟踪伊利,主要抓两点。

一点是抓好伊利的基本盘(奶制品)不要倒退,这个是根基,只要这个基本盘还在,公司的经营发展就会有很强的托底作用,股价也会相应的支撑,我们投资起来也不用担心经营的大风险。

另外一点就是随时观察伊利的各个新业务能否大放异彩,这一点是决定伊利估值中枢上移的最重要的一个观察点。

*****

年报中还有一个亮点,伊利将拿出去年73%的利润现金分红,同时还拿出10-20亿回购股份注销,这两个加起来相当于把9成利润都拿来回馈股东。

对于高速成长的公司分红未必是好事。

对于伊利这种大白马来说,这种操作就是加分项。

回顾又注销,说白了是增厚咱们的股东权益。

*****

另外,公司还计划,2024年实现营业总收入1,300亿元,利润总额147亿元。

咱先不说能不能实现,就按现在来看,一家ROE常年保持20%左右的公司,每年赚100亿,分红率70%多,市值只有1800亿左右。

大家觉得这样的公司在当下这种大环境贵不贵?

就算它不会酣畅淋漓的大涨,但跌又能跌多少?

全文完。