我现在越来越觉得有一个指标衡量低估值比较靠谱。

我们都知道,不同行业因为其生意特性和赚钱模式的不同,市场给予的估值标准都是不一样的。

消费行业的估值中枢肯定比制造业估值中枢高。

哪怕是同一个行业,消费里面的必选消费也肯定比可选消费的估值高。

赚钱容易的行业估值中枢肯定要高于赚钱比较幸苦的行业。

先收钱后发货的模式,肯定要甩先发货后收款模式的行业好几条街。

所以,我们完全可以把低估值的标准放在所属的二级行业来判断。

但是这个方法有一个前提是,当前的市场不能太贵,甚至必须满足普遍低位的态势。

那么这时候,当公司估值低于所属二级行业估值30%时候,其实也说明该公司存在低估的可能。

所以,筛选低估值我们可以直接用“0<公司估值(ttm pe)/所属二级行业估值(pe)<0.7”来筛选。

然后在这个基础里面,我们去掉st的公司,去掉上市不满三年的公司,去掉业绩为负的公司。

这样我们就拿到一份,在当前市场环境下,所属行业内,相对低估的公司池子。

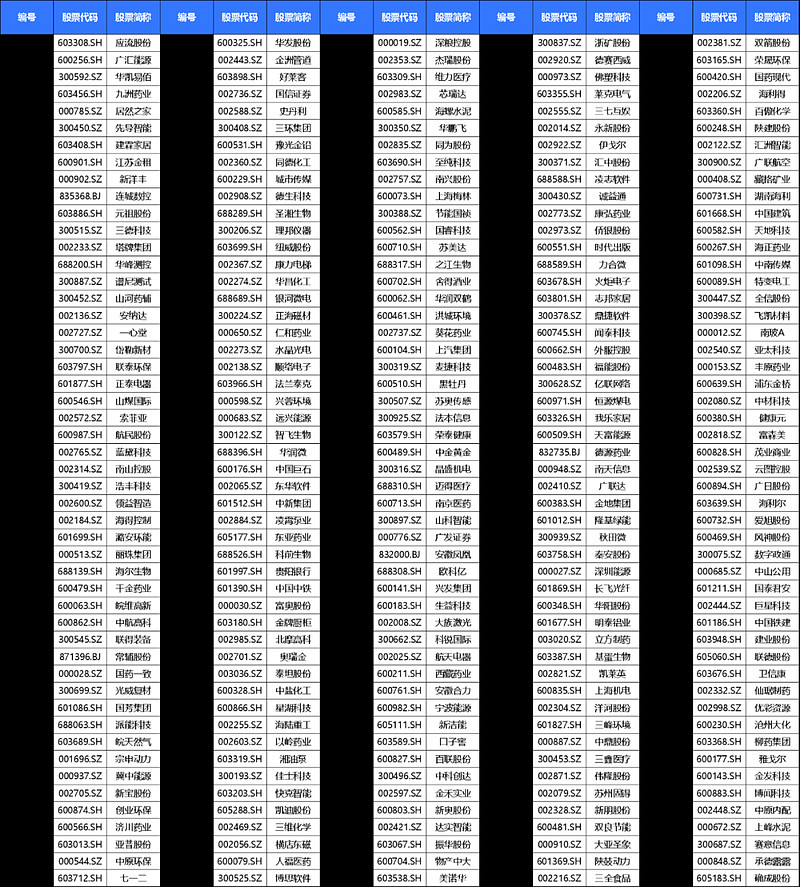

筛选了一下,大概有497家公司入选。

点击图片可放大观看

虽然,剩的不少,但毕竟直接砍掉了A股90%的公司,对于我们个人工作量来说,也是减轻不少。

*****

另外,在今年这种特殊的环境下,为了防止潜在的“暴雷”风险。

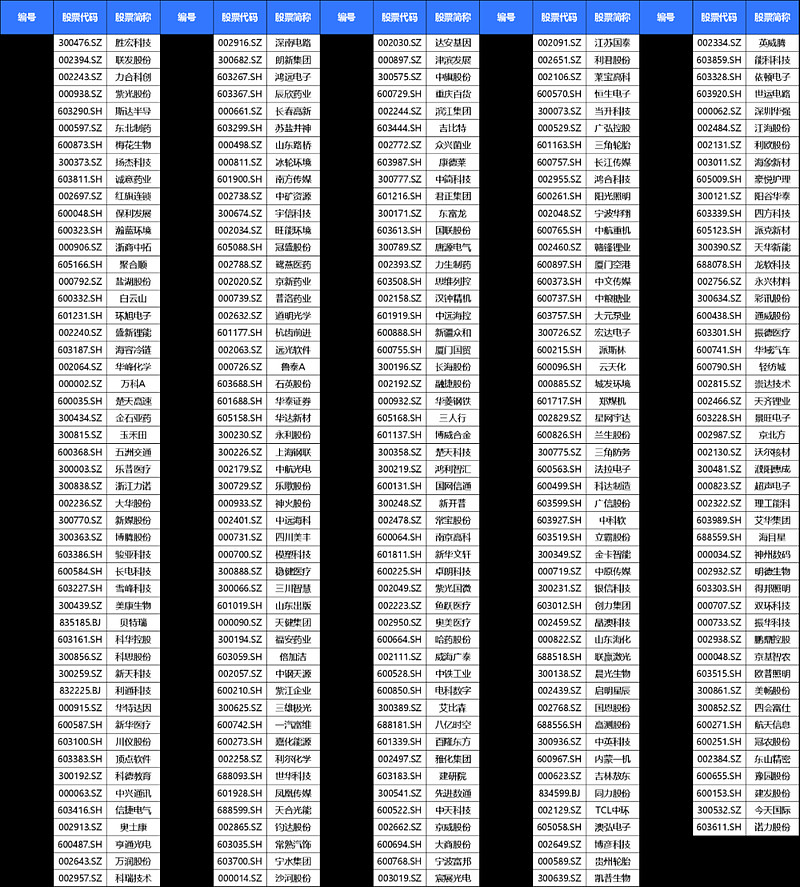

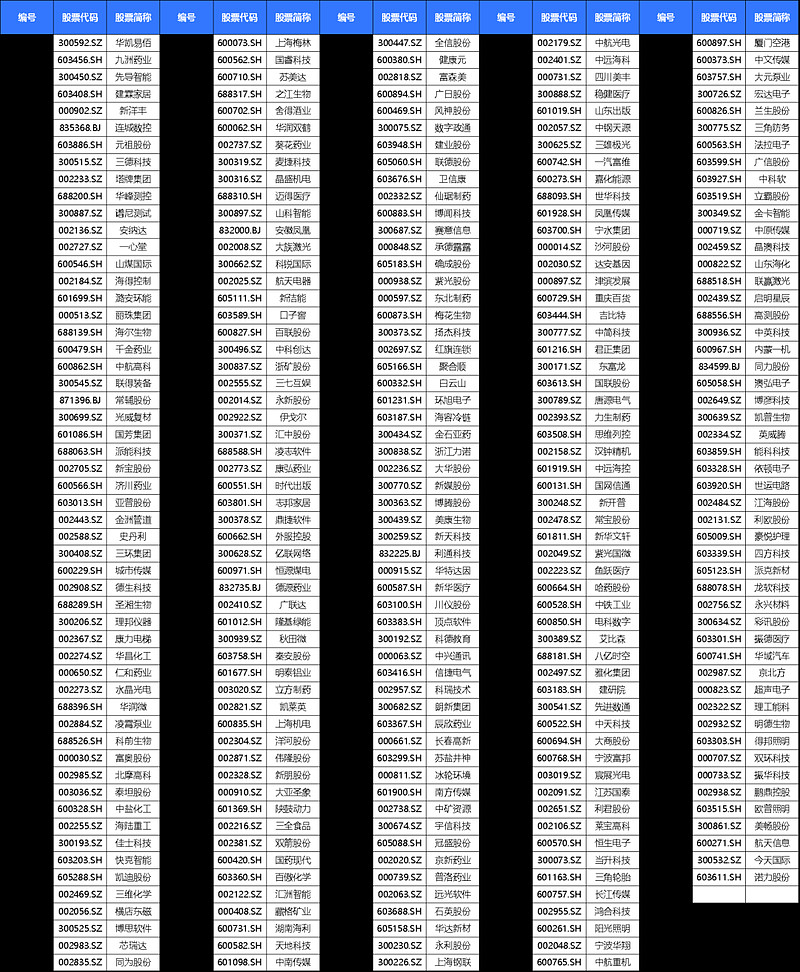

我们必须从这400多家公司再进行进一步筛选。

所以,我特意又用“有息债务/货币资金<1;有息负债率小于50%”这个条件进行了筛选。

给大家解释一下为什么用这两个条件。

一家公司的货币资金最简单的解释就是这家公司可直接动用的现金,短期的一年公司可能因为发展会存在去到处借钱的可能。

有息债务/货币资金<1也就说明,这家公司账上可拿出的现金要大于不得不还的负债。

这就意味着这家公司不怕资不抵债或者财务暴雷。

为了更加严谨,在后面特意加了一个“有息负债率小于50%”的条件。

有息负债率说白了就是有息负债占全部负债的比例。

如果这个比例超过50%大家可想而知。小于50%,说明公司的债务是非常安全的。

所以,第二步这两个条件,说白了就是从”低估“的公司里,进一步筛选出相对”靠谱“的公司。

点击图片可放大观看

我看了一下剩余的这270家公司里面,有不少公司的低估我是认可的,很多公司都是比较优质的,当然也有一些公司我自己可能也不是很了解,无法给客观评价。

总体来说,这个结果值得大家继续深挖。