今天想和大家简单说一下金龙鱼这家公司。

很有意思,这家公司不知道从什么时候开始,一直备受投资者关注。

上半年金龙鱼经营情况很不好,但第三季度业绩同、环比均大幅改善,单季营收698.09亿元,同比增长2.1%,环比增长21.04%;归母净利润11.63亿元,同比大增208%,环比大增942%。

三季度单季取得这样的成绩,一方面,第三季度,公司小麦的库存成本已恢复到正常水平,面粉业务利润同比上涨。另一方面,原材料成本的下降带动零售渠道产品的毛利率和利润同比有所增长。

*****

表面上去看,金龙鱼确实有好转的苗头。

但这家公司我不建议大家盲目抄底。主要理由如下:

1,从这次的业绩增长也能发现,金龙鱼的业绩经营情况极易受到上游原材料的价格影响,这样的公司表面上看是消费股,其实是周期股。

对于周期股而言,最难把握的就是"周期",而且外围的突发事件,都会导致上游原料价格变化多端,这些都是不确定性的,也是不好把握的。

2,如果我们细看这家公司的最近几年的经营情况的话,就会发现一个最大的问题:它没有我们想象中的赚钱。

从16年以后金龙鱼的现金流情况可知,公司的经营现金流其实很小,而投资现金流却是一直的净流出,而且越来越大。

这就说明这家公司很缺钱。(收到的现金又成倍的投资出去了)

而且如果我们看它的自由现金流就会发现,这家伙根本没什么真金白银,这几年基本是一直是流出状态。

利润赚的再多都是纸面富贵,只有真正拿到手的钱才是真钱。

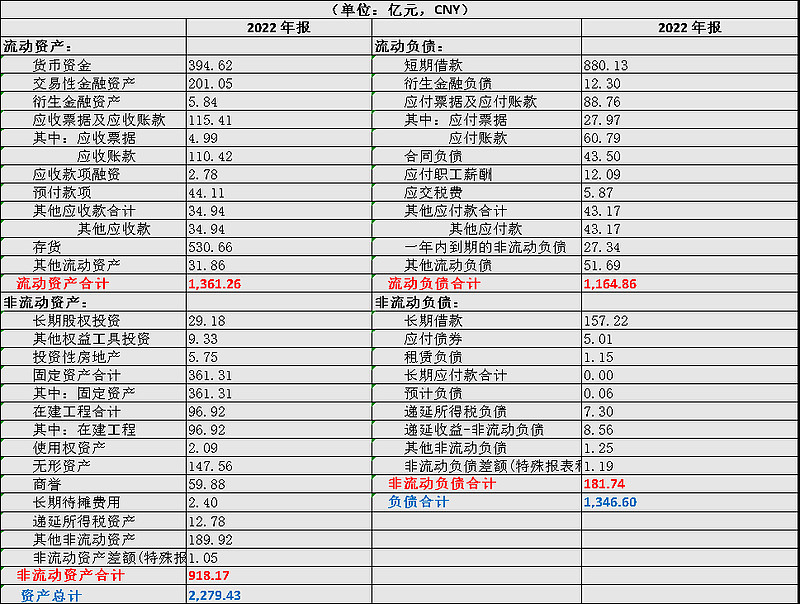

3,从资产结构来看,公司的资产中主要以流动性资产为主,其中流动性资产里面货币资金和交易性金融资产就占了近一半。

这么来看,似乎金龙鱼的资产结构还是可以的。

但是,但是,但是。

当我们再看它的负债结构的时候,就露出了马脚。

首先公司的整体负债中,流动负债就占了接近9成,而流动负债里中的短期借款占比高达75.56%。

短期借款可都是不能拖的负债啊!

好家伙,货币资金近400亿,短期借款就接近800亿。

这个是什么意思。

我们有一个朋友,他现在存款有400万,看起来很有钱,但是与此同时他还欠别人800万,而这800万都需要短期内还上。

那么请问,这样的朋友你愿意离他近一点,还是远一点?

*****

综上所述,我认为金龙鱼之所以不能抄底,就是因为它的资产安全不高以及没有真正赚到真金白银。

这样的公司,市场有热点的时候,涨一涨是正常的,但拉长时间去看,股价始终会回到基本面上。

我们不能看净利润这个纸上的富贵,而忽略了真金白银的实际效益。

全文完。