隔夜京东业绩出炉,东子笑了,但是马云和“已退休”的黄铮可能并不开心。从隔夜和今天的港美股行情来看,$京东(JD)$ 隔夜大涨16%,$拼多多(PDD)$ 跌近4%,阿里今日小幅下跌。

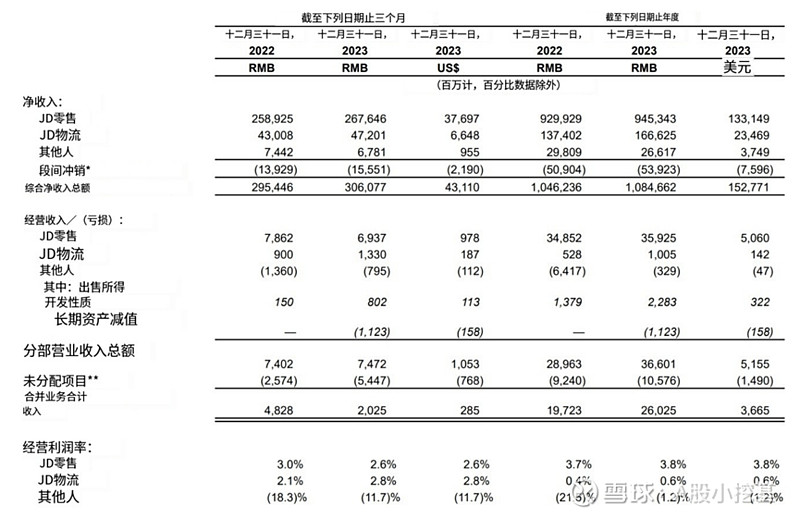

京东的这份财报,虽然Q4业绩只是略超预期,但全年来看归母净利润同比大增133%,经调整后的增速也有25%,花旗分析师如果有朋友圈,今天第一条肯定是“正如我们所料”,而不少短期看空京东的卖方和卖方,这一波脸被打肿了。

拆解来看,其实京东的“低价策略”和出海都只是早期阶段,拼多多的基本面尚且稳固,但是其ToB业务在去年达到了2134亿元,同比增速高达17.8%。前面看到不少资讯也提到,不少企业的采购都开始走京东的渠道,价格跟质量相比传统采购都更有保障,也非常契合这几年整体降本增效的趋势。

不过回到投资上来,随着国内电商趋于饱和,跨境电商打得火热的情况下,出海基因缺乏的京东能否延续增速,依旧要画个问号。

从此前机构对主要互联网的业绩预测来看,拼多多依旧是第一梯队,但近期市场对后续高增速有所质疑(TEMU),并且深陷竞业的舆论漩涡;而阿里、京东后续业绩(23-25年)都是个位的增速,现在买的话更多是看好回购护盘+估值修复,中期来看依旧不是以成长股的逻辑来看。

因此,在市场多空博弈激烈,尤其拼多多年报还未放榜的背景下,借助指数赚贝塔而不是单押个股,可能是一个更加稳妥的方式,手上的$中概互联ETF(SH513220)$ 对于阿里和拼多多的权重也超过了30%,“我全都要”也不失为配置电商龙头的较好策略之一。