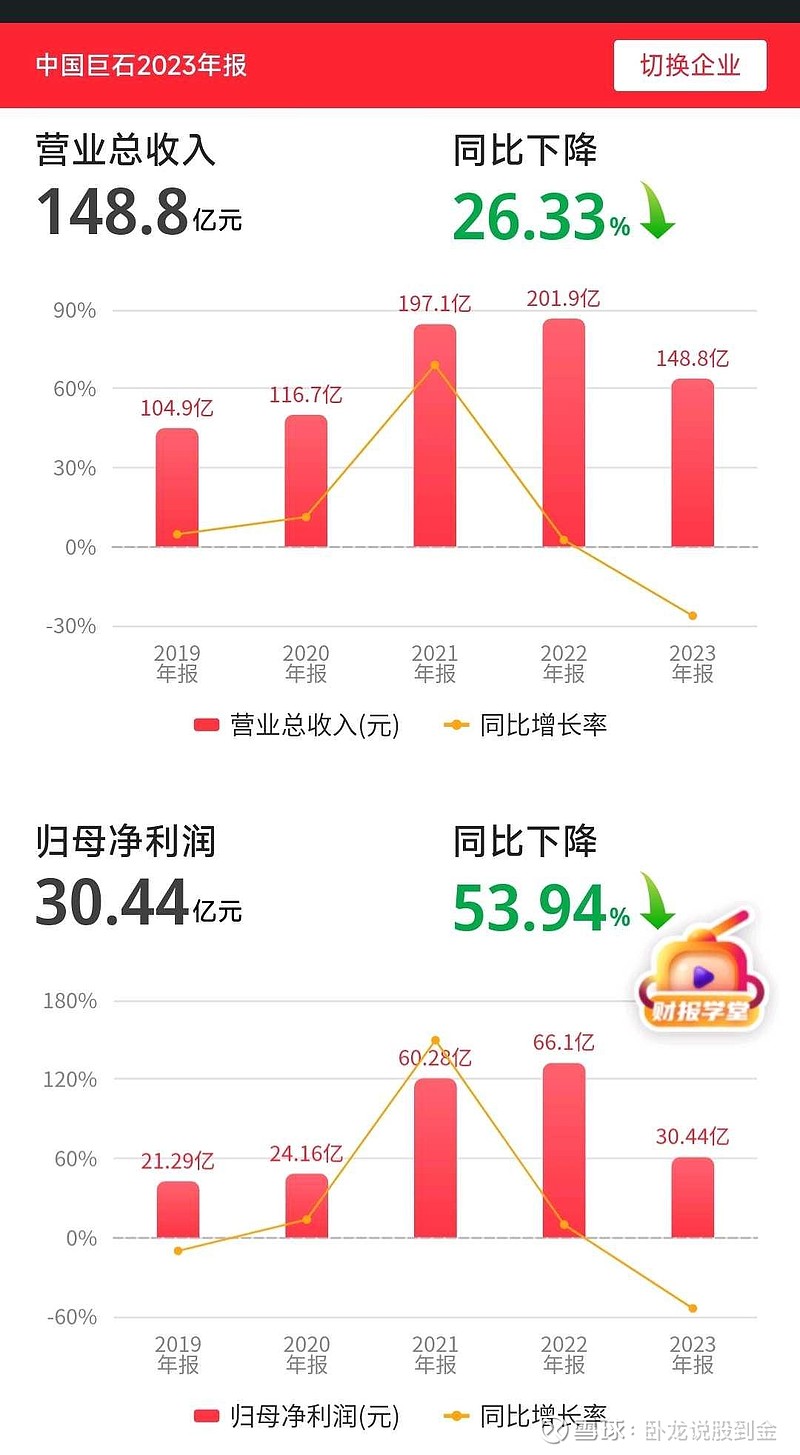

$中国巨石(SH600176)$ 中国巨石的财报公布了。2023年 增长大幅度下滑,2024年一季度还是 大幅度下滑,连续两份财报已经证实了 这是曾经的白马股已经陷入泥潭了。 后面要想恢复大幅度增加, 估计要费九牛二虎之力了。

中国巨石的财报出现大幅度下降的原因主要有以下几点:

首先,全球经济环境的不确定性加大,增长动力不足,供需失衡问题持续影响行业发展。这导致玻纤产品销售价格大幅下降,进而影响了公司的营业收入和毛利率。具体来说,中国巨石的核心产品在市场上的价格进一步走低,这是一个短期内无法改变的事实。同时,国内和国际市场的营业收入和毛利率均出现下降,国外市场的下降幅度更为明显。

其次,行业的整体疲软状态也对公司的业绩产生了影响。从2022年开始,电子布、粗纱市场分别自年初和上半年开始需求转弱,至目前供需矛盾仍然存在。进入2023年以来,虽然行业新增供给放缓,但由于上游产能释放增量超过下游需求增长,行业出现了阶段性的产能过剩,价格竞争进一步加剧。

此外,从公司的财务结构来看,一些流动和非流动资产的变动也可能对公司的财务状况产生影响。例如,其他流动资产、固定资产、使用权资产和其他非流动资产的变动幅度较大,这可能与公司的投资决策、长期租赁等经营策略有关。同时,短期借款的增加和应付票据的减少也可能对公司的负债结构和现金流产生影响。

综上所述,中国巨石的财报大幅度下降主要是受到全球经济环境、行业发展态势以及公司内部经营策略等多种因素的共同影响。为了改善公司的财务状况,公司可能需要进一步调整经营策略,优化产品结构,并加强成本控制和市场开拓力度。同时,公司也需要密切关注市场动态和行业趋势,以应对未来可能出现的风险和挑战。

在看中国巨石的股价涨三年,跌三年 , 反复震荡又三年。 目前感觉中国巨石的最好时代已经过去了。目前看,长期支撑线11块附近不要跌破,跌破的话建议先止盈出局吧,等站稳11再回来也不迟。

在看中国巨石的散户投资者目前看数量也算说得过去。 13万的股东也不算多。

中国十大流通股里面的股东的性质质地还是不错的。 前几年,拿着中国巨石的股票那真是风光无限。 现在拿着中国巨,石的股票那真是如烫手山芋。

所以好股票也是有周期的,并不是能涨上天的。 所以边涨边卖也算是正确的吧.。

卧龙看到财报,简单聊两句给大家参考。不构成任何投资建议。 股市有风险投资需谨慎。$上证指数(SH000001)$