下面这张照片是一片光秃秃的树林,树木直插云霄,天空看起来灰蒙蒙的,缺乏生机。这可能象征着投资者在2023年经历了一些困难和挑战。面对新的一年,极涅镌君希望大A投资者能像这些树木一样,尽管环境艰苦,依然能够顽强地生长,绽放出新的生机。

上篇极涅镌君详细回顾腾讯的游戏业务。这次推测新规对腾讯安全边际影响如何。

首先,A4引起了巨大的反响。一是对相关公司业绩的影响,二是对未来A4出台的不确定性产生担忧。

我们回顾一下近几年腾讯遇到的影响股价的负面因素。

2020年底和2021年初,腾讯的业绩如日中天,加上彼时对中概股的估值很高,将腾讯股价推上了700元。

在2020年低蚂蚁金服上市受阻后,2021年初监管范围扩大,腾讯股价随即下挫。2021年8月30日,《国家新闻出版署关于防止未成年人沉迷网络游戏工作的通知》正式下发。也几乎在同一时间,游戏版号审批工作也按下了暂停键。再次打压腾讯股价。与此同时,美国加息回收流动性加上国内。。。

上述因素,使得腾讯股价从超过700元跌至不足200元。

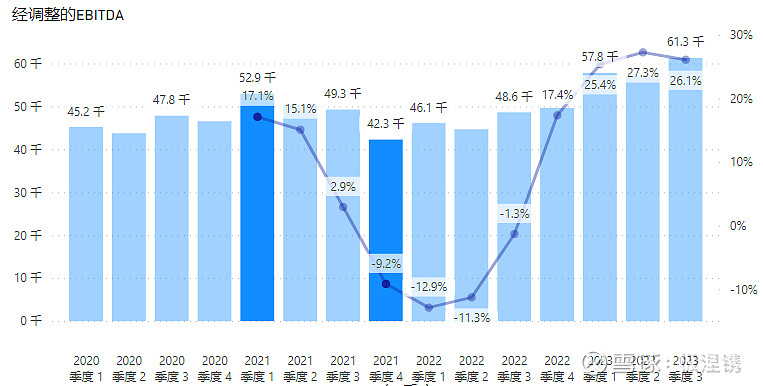

2021年第四季度的业绩在游戏业务受到监管,网络广告业务受到宏观因素影响,虽然金融科技和服务收入增长11%,但是成本增长更快,达到13%。几个因素导致当季度的利润明显降低。疫情期间,季度最高的利润出现在2021年一季度,为539亿。到同年四季度就出现了最低的季度利润423亿,相差达到116亿元。而到了2023年的第一季度,随着业绩回暖和降本增效,季度578亿的利润超过疫情期间的表现,而最新的三季度更是创出新高,达到613亿。

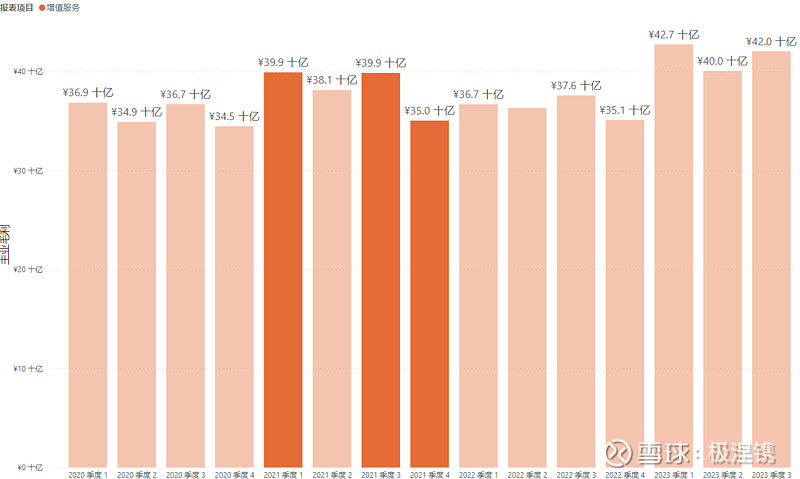

增值业务在2021年开局非常好第一和第三季度的毛利已经无限接近于400亿。但是从四季度开始正面受到规定的影响,直接少了50亿的毛利。知道今年,随着收入回升加上控制成本的措施卓有成效,今年前三季度每个季度的毛利都达到了400亿。

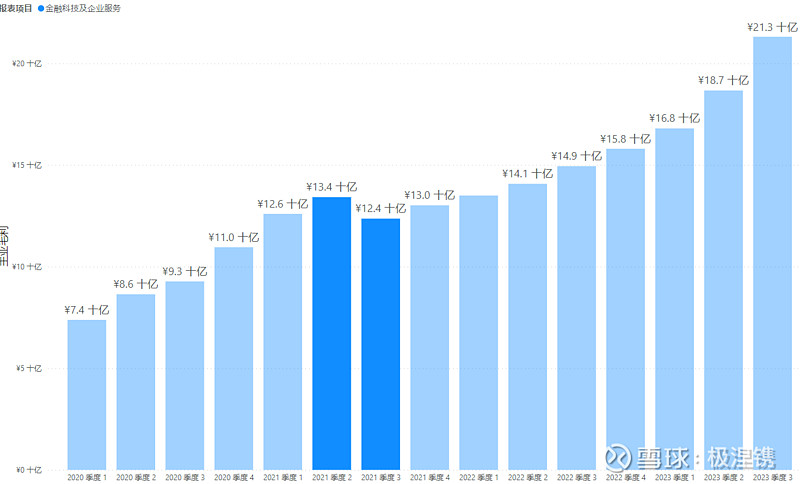

金融科技的业务在2021年第三季度受到蚂蚁上市的影响,相比于前一季度少了10亿的毛利。

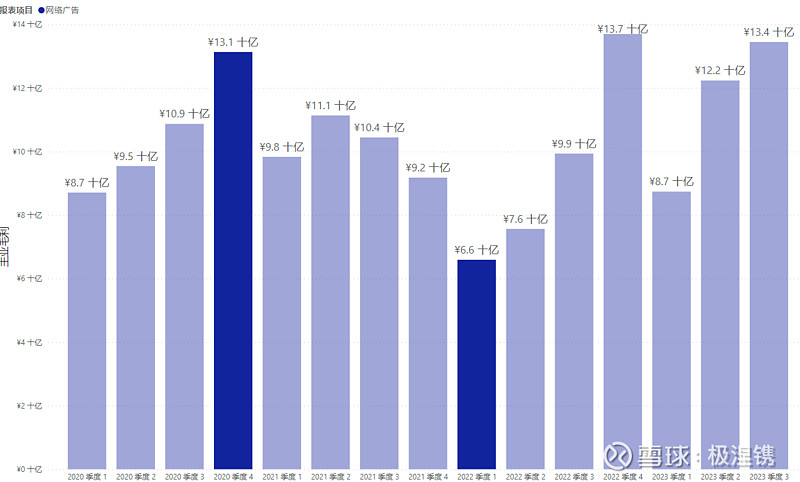

网络广告的影响主要是来自宏观经济层面。疫情表现和其他广告业上市公司很相似,例如2020年四季度最高,而2022年受影响非常严重。

回到新规,现在只是征求意见阶段,由于影响太大,最后的定稿和业绩影响都不确定。我们尝试在估值图上预测三种情况。

乐观预测:假设新规不希望让行业收缩所以内容比较保守,最近多发的版号也进一步促进了行业发展。腾讯利润继续增长,推动乐观情况下的低估区域持续抬升接近400元。

中性,假设新规按现在内容执行,影响行业收入,最近多发的版号起到互补作用。使得在中性情况下,低估区域维持在300元附近。

负面,假设新规按现在内容严格执行,影响行业收入,最近多发的版号也无法阻止收入下滑。腾讯的利润同比出现下跌,低估区域下滑到疫情结束的时候,大概200左右。

极涅镌君感觉,按以前新规落地的情况看,乐观(红线)趋势出现的概率不高。腾讯的社交可以给自己的游戏带来渠道优势,加上腾讯拥有较多大DAU的游戏,影响相对较小。此外其他业务的增长和降本增效使得中性(黄线)的概率比负面(绿线)的概率大一点点(也许是我屁股决定脑袋)。

我们可以比较之前实线的低估区域,也就是极涅镌君自己认为的所谓安全边际就是与内在价值的比较后,低估区域以下买入。即使出现这样的突发情况导致股价大幅下跌,损失厌恶的心理也不会太多影响自己的心情,甚至会不会是个买入的机会呢?

况且最近几天腾四亿又摇身一变成为腾十亿,他自己也觉得自己的价值被低估了。

最后借用刚去世的芒格说过的话:价值投资永不过时。以较低的价格,买入较高的价值,这是投资的本质。投资要做得好,买入的价格必须低,买到的价值必须高。这个最基本的道理永不过时。$腾讯控股(00700)$

可视化洞察中国优质资产

Find best Chinese assets by creating insights from visualization.