在2023年12月22日星期五,相信关心腾讯的人都知道了网络游戏将可能有新的规定出台。腾讯股价应声下跌,收盘时下跌12.35%,不过收盘后的公告让曾经的腾四亿摇身一变,升级成了腾十亿。腾讯花了十亿回购了 359万股。

新规会影响到了腾讯的基本盘,也就是收入最大,毛利率最高的每季度收入占比22%,超300亿的国内游戏收入,但新规不是限制用户玩,很可能不会影响到成本。这样会导致毛利率下降进而影响最终的利润。

下面极涅镌君详细回顾一下腾讯的游戏业务。

腾讯财报中有三大业务:增值服务,金融科技及企业服务和网络广告。还有小部分其他业务。

游戏业务在增值服务板块中,而通信及社交在背后推动着三大业务的展开,在今年前三季度为腾讯带来4538亿元的收入。

下图可以看到增值服务对腾讯贡献最大,在疫情一开始的时候收入增幅非常亮眼。后来一是因为2020年的高基数和2021年中对未成年人玩网络游戏的限制出台,收入增速快速降到了个位数甚至在2022年出现了负增长。

直到今年才恢复正增长,且在第一季度创出收入的历史新高。

随着疫情的过去,生活逐渐恢复正常,其他两大业务也逐渐回到增长的趋势。

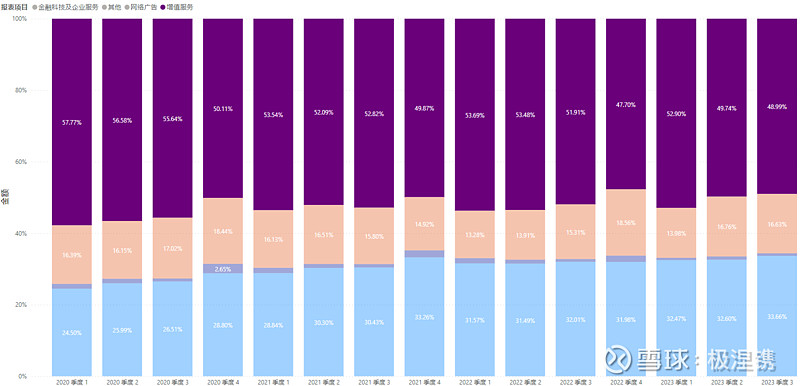

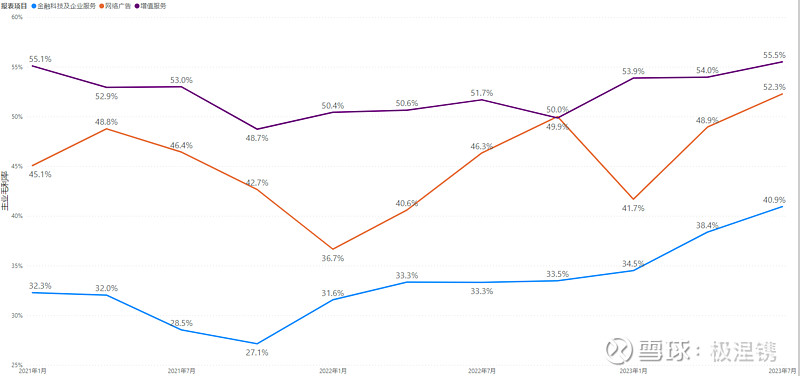

从收入比重看,增值业务仍旧占据半壁江山。但是相比于疫情初期,网络广告的比重几乎没变,金融科技及企业服务比重增长接近9%。

增值业务受到重视的另一个原因是毛利率非常高,除了在受到新规影响的一开始,即2022年三季度,其他时间的毛利率均大于50%

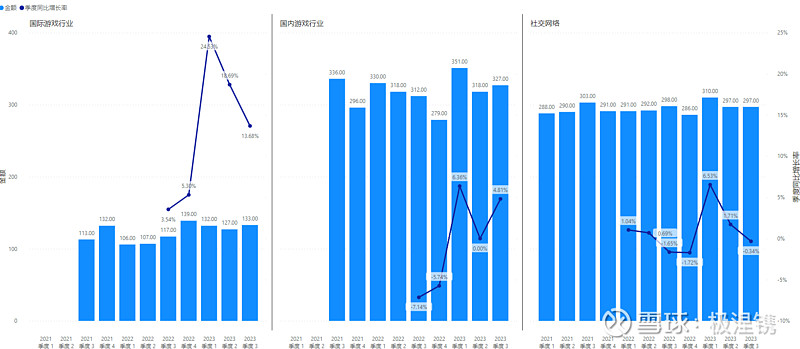

从2021年三季度起腾讯将游戏业务的分类从PC和手机端变成了国内和国际游戏行业。受未成年人新规影响,国内游戏行业近两年的表现始终不温不火。今年前三季度勉强恢复到了个位数的增长。

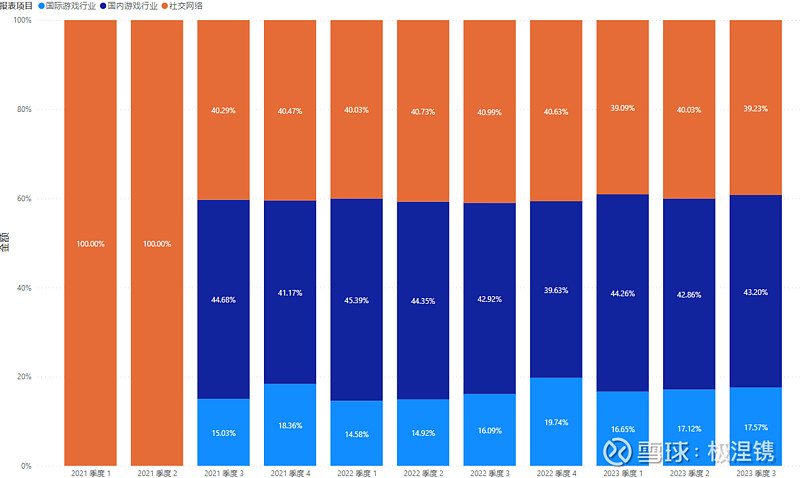

从收入比重看,国内游戏在增值服务中占比43%左右,在总收入中占比22%左右。

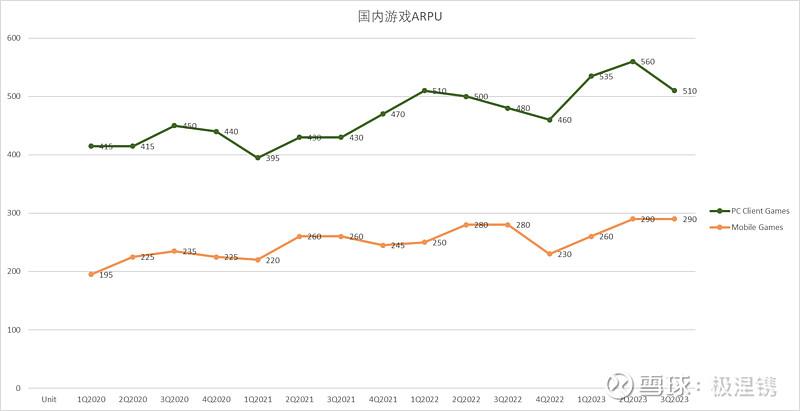

腾讯还公布了国内游戏的ARPU也就是每个季度的平均每用户收入。PC端的ARPU在今年前三季度稳定在了500元以上。移动端接近了300元。这三年的ARPU总体是上升的趋势。结合季度收入,预估有接近一亿人或多或少给腾讯游戏氪金。

新规会影响什么

新规的大致内容是:

网络游戏不得设置每日登录、首次充值、连续充值等诱导性奖励。网络游戏出版经营单位不得以炒作、拍卖等形式提供或纵容虚拟道具高价交易行为。所有网络游戏须设置用户充值限额,并在其服务规则中予以公示,对用户非理性消费行为,应进行弹窗警示提醒。

这些内容主要是影响到了游戏相关业务的ARPU进而影响业务每季度超300亿的收入,但他不是限制用户玩,很可能不会影响到成本,所以会导致毛利率下降。

由于新规细节没有完全确定,很难预估对该部分业务的影响。此外新规还提到可能对小游戏也有想法,这也是最近腾讯财报宣传的亮点。$腾讯控股(00700)$

可视化洞察中国优质资产

Find best Chinese assets by creating insights from visualization.