$智飞生物(SZ300122)$ 2022年的年报已出,整体来说亮点不多,抛开利润不说,作为一个典型的产品驱动型的企业,整体上仍然只能围绕代理HPV和新冠这两个产品讲老故事,这是硬伤,毕竟你家不是做中药的。不知是否为了留住投资者(当然员工持股计划锁定期也过了),智飞又给了我们多重安抚,可谓“诚意多多”。

首先来说一下“成色不足”的地方:

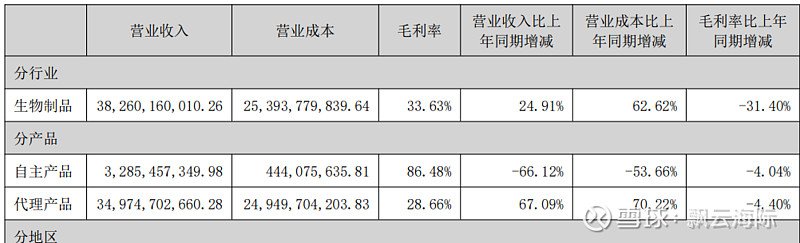

一、利润

“2022年净利润下降26%”这个是不少媒体对智飞年报评价的标题,比较吸引眼球。但如果跟踪几年的情况,就可以发现不是22年下降,而是21年太高。

智飞在利润方面的真正问题是毛利率下降。主要原因应该是代理产品的结构发生变化。意味着后续智飞代理业务的营收和净利润难以同比例增加,净利润的增速会变慢。

二、产品研发

产品研发仍是智飞的短板,虽然板块很多,但2022年缺乏实际的成果。

1、新冠疫苗:研发缓慢,目前还在吃原始株的老本,二代苗的国际临床在去年底才开始启动,对比其他公司的产品落后太多(目前连重组的四价苗都获批了)。

2、WHO-EUL 认证:一代新冠疫苗疫苗 WHO-EUL 认证现场检查已通过,取得了阶段性成果,但最终认证仍无结果。虽然不指望一代新冠疫苗疫苗的后续出口,但也表明公司产品的国际化之路仍然曲折。

3、研发产品:公司自主研发项目共计28 项,其中处于临床试验及申请注册阶段的项目 16 项,临床前项目12项。研发项目与上年相比没有增加。其中重磅产品“重组带状疱疹疫苗(CHO细胞)”原计划为22年申报临床,现在看已经滞后。其他四项已完成三期临床的,仍只有23价肺炎苗申报注册,估计很难对今年的利润产生贡献。AC-B疫苗仍然没有消息,但竞品已经开始申报注册上市。

三、市场推广

1、宜卡、微卡:宜卡与微卡分别于 2020 年、2021 年获批上市,经过近两年的市场培育后,仍无起色,不得不对公司庞大的销售团队在疫苗之外领域的销售能力表示怀疑。宜卡在今年已入医保,微卡还没看到希望。

2、基础产品:公司目前的基础产品本来就不多,但市场竞争激励,销售大起大落,很不稳定。

3、现金流不乐观。全年现金流大幅下降,甚至低于2020年。同时导致应收账款的余额206亿,占期末资产总额的54.24%。如果不是其客户不是各地的疾控中心,这样的公司早就被我抛弃了。

受益于2021年新冠疫苗的现金交易和近年的货币宽松,公司的利息支出并未大幅增加,目前对利润的损耗不明显。但后续需高度关注,毕竟死在现金流上的优秀企业不是少数。

上面的问题,公司应该很清楚,可能是成色不够,“诚意”凑,个人认为公司的年报有一些特殊的东西。

一、致股东的信。年报开篇就是老蒋的“致股东”,虽然有点鸡汤文的感觉,但毕竟也是把公司和优势和对未来的规划做了总体展示。“汤”是端上了,喝不喝是你们自己的事。

二、分红。公司的分红方案出现了送转股,而且比例还不低。送转股是A股市场特有的公司迎合投资者的做法,主要是让每股价格看起来更低一些。公司上一次送转股还是2016年,那年A股市场的大环境大家可以回忆一下。

三、股东大会地址。今年的股东大会的地址不在总部重庆,而是在子公司智飞龙科马的会议室。是不是会要展示一下公司近期核心产品的生产、研发基地(新冠苗、宜卡、微卡、流感苗、狂犬病苗),来秀一下肌肉。

公司的态度要看,关键还是要落到产品和利润。2022年的年报总体还是在预期范围内,利润经过短期的波动后,乐观估计应该很快会重回百亿以上。公司产品的几个亮点包括:

一、HPV的高速增长仍可以持续几年,进而为自主研发提供充足的资金,这就足够了。

二、新冠二代苗的国内临床没见披露,希望有惊喜,这也是今年业绩最大的变数。

三、参股公司“深信生物”的mRNA疫苗已在新西兰和美国开展临床试验。相信可以补齐智飞在这一前沿领域的短板。公司把mRNA疫苗列入九大技术平台之一,同时积极研究“基于 mRNA 技术开发的广谱新冠疫苗以及针对新冠病毒、流感病毒开发的联合疫苗”。

四、“治疗用卡介苗”的研发进度超预期,已经进入临床阶段。2021年的年报中原计划2023年只是“申报临床”而已。

年报中公司对未来的展望是“公司致力于发展成为集预防和治疗为一体的大型民族生物医药领军企业。” 对比2021年的“致力于成为产品卓越、品牌卓著、创新领先、治理现代,具有国际竞争力的一流企业”,目标似乎更明确一些,除了“预防”,还强调“治疗”,扩大了想象空间。员工持股计划总共四年,现在才过去一年,喊一句“留给他们的时间不多了”,是不是有点早?