本轮猪周期拐点将在此时到来

本文篇幅较长,没有耐心的朋友,可以直接拉到最底部看最后结论。本次论点为本人个人观点,也许充满了个人偏见及错误性观点,请各位理性观看及分析。

言归正传,从2021年三季度生猪价格见底后,各大猪企都进入了季度深度亏损期,甚至连成本端控制最好的龙头牧原,都以连续两个季度的亏损结束2021年的生猪养殖。关于猪肉拐点的讨论也非常激烈,守拙将从几个方面分别剖析,来探讨猪周期的具体落点周期:

一、

各大企业本轮猪周期盈亏分析

二、

当前能繁走势分析

三、

2021年年度猪价波动分析

四、

能繁母猪和猪价波动规律分析

五、

国家政策分析

六、

进口猪肉变化分析

首先,我们来分析

一、各大猪企本轮猪周期盈亏分析。

1、 牧原公司

牧原2019年扣非净利润为:94.36亿元

牧原2020年扣非净利润为:273.3亿元

牧原2021年扣非净利润为:65-80亿元(预估)

三年持续盈利,仅2021年后两季度微亏,优秀!

2、 温氏股份

温氏2019年扣非净利润为:130亿元

温氏2020年扣非净利润为:68亿元

温氏2021年扣非净利润为:-130亿元(预估)

三年加总总计盈利约68亿元,还没有进入深度亏损期。

3、 新希望

新希望2019年扣非净利润为:52.72亿元

新希望2020年扣非净利润为:54.73亿元

新希望2021年扣非净利润为:-70-- -75亿元(预估)

2021年虽然亏损,但并未完全回吐19-20年利润,三年期仍然盈利。

4、 正邦

正邦2019年扣非净利润为:10.44亿元

正邦2020年扣非净利润为:59.95亿元

正邦2021年扣非净利润为:-80--- -85亿元(预估)

正邦三年周期看,已经处于亏损阶段,原因是正邦近两年开始大幅扩产,在第一波19年猪肉周期上扬阶段没有吃到太多肉。

综上小结::基本各大猪企在2021年三季度猪价进入10元期间,虽然都产生了重度亏

损,但三年期来看,大部分仍然是盈利的。

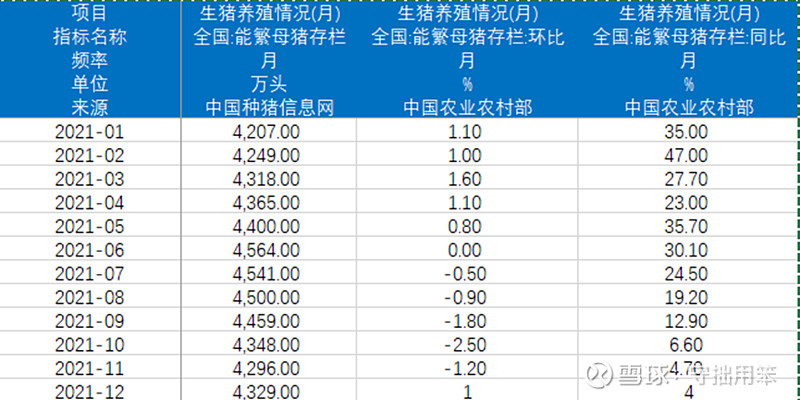

二、当前能繁走势分析

能繁母猪存栏量将会影响到10个月后的商品猪存栏,按照一月份能繁母猪对应11月份生猪出栏来看,2021年12月份能繁母猪为4329万,比1月份4207万还高了2.8%,倒推2022年10月份商品猪存栏将高于2021年11月份的。而2021年11月份生猪价格为:17.21元,由此预估2022年11月份生猪价格低于17.21元,但也不会低太多。

由此小结:从能繁去产能的角度来看,2021年全年产能去的并不明显,甚至2021年12月份能繁存栏高于2021年1月份的。大量的能繁存栏将导致2022年生猪存栏持续高涨,结合第一个论点,各大猪企前三年总利润看,大部分都还在盈利阶段,不会那么容易出清,都等着对方降低能繁、降低产能,自己熬到猪周期反转大口吃肉。所以能繁下不去,2022年猪周期拐点将同步延长。

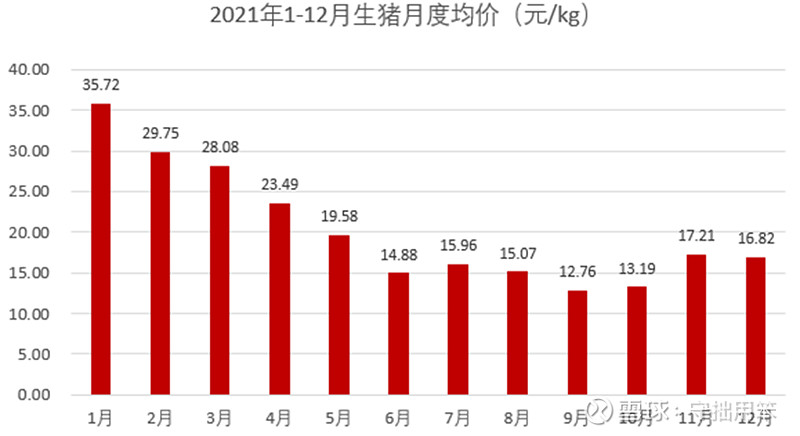

三、2021年年度猪价波动分析

先贴两张统计的数据:

根据我图中所计算的规模养殖和散户养殖的成本及盈利性分析,也间接证明了第一个观点:

1、 牧原赚取了自繁自养模式下的大部分利润。

2、 自繁自养的企业看19-21年全周期,仍然是盈利的。

3、 由于温氏属于公司+农户模式,所以21年亏损的最严重,这跟散户养殖成本偏高有直接关系!

4、 自繁自养模式显示21年每头猪赚8块钱其实是整个行业而言,其实大部分钱都让牧原赚了,其他家是亏损居多,但还没到釜底抽薪的时候。

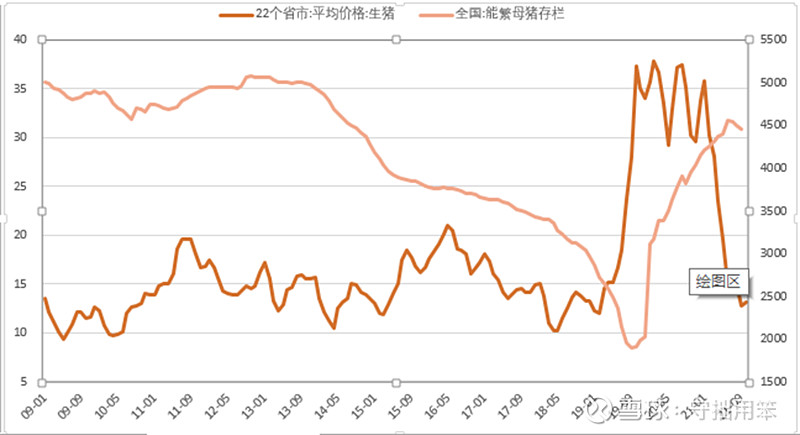

四、能繁母猪和猪价波动规律分析

还是先上一张数据分析图,数据都是从国家行业网上采集下来,然后提取处理:

由图可以分析得知,能繁母猪在4500头上下的时候,企业是亏损严重,从2022年开始,整体能繁母猪在4200万头左右,部分猪企开始扭亏,可以参见2021年12月份及2022年1月份的数据,目前大部分企业已经开始赚钱或者盈亏平衡。但个人认为这只是春节景气市场的强行拉升,到达3-4月份及上半年猪肉消费淡季,预计能繁母猪将有一个较大幅度的减幅,但能繁母猪的减幅要在10个月以后才会提现到商品猪出栏方面。也就是说影响到的是2022年下半年到2023年上半年的猪价波动。总结起来就是一句话,猪周期反转由此来看,将在2022年10月份以后或2023年上半年开始正式反转。(受能繁母猪大幅下降的调控)

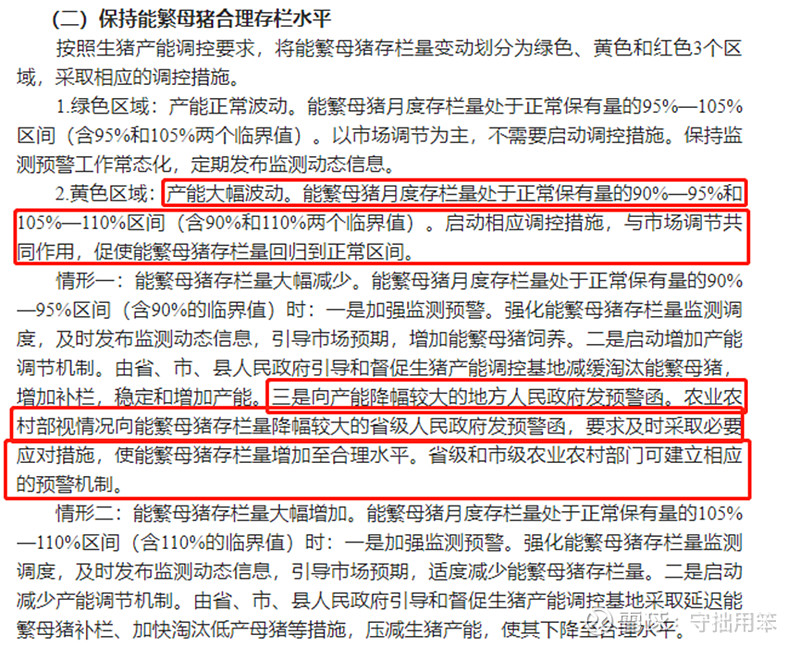

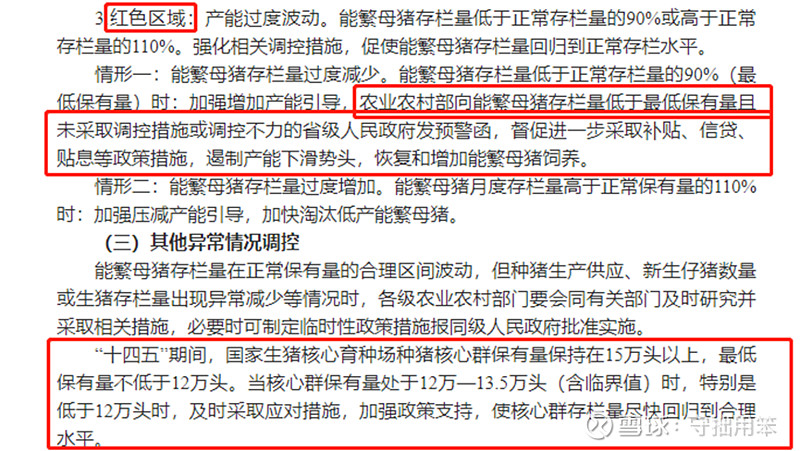

五、国家政策分析

2021年7 月能.母猪存栏环比首次转负,我的上文数据分析中也有详细数据的披露,可以详细参考。根据农业农村部,截至 2021 年 11 月末,我国能繁母猪存栏4296万头,环比下降1.2%。12月份环比提升1%。按照2021年9月23 日农业农村部印发的《生猪产能调控实施方案(暂行)》

(网址如下:网页链接) 规定,“十四五”期间能繁母猪正常保有量要稳定在 4100 万头左右,最低保有量不低于 3700 万头。当前能繁母猪存栏量为正常保有量的 105%,

为最低保有量的 116%。具体文件核心内容如下:

翻译过来的意思就是:

1、 对于保证合理的能繁水平,专门分了三个级别,绿色区域,黄色区域和红色区域。

2、 每月能繁母猪下降在5-10%,就会标黄,会启动相关措施,勒令能繁回升。

3、 每月能繁母猪下降超过10%的部分,政府通过强制发函,补贴的方式,也要把能繁的数量回复。

说白了,在十四五期间,政府不会让猪价过度上扬,会通过控制能繁下降速度,实时补贴等方式保证猪肉价格相对稳定。一句话,为了民生,保证CPI指数不被大幅提升去,引发社会问题。由此可以看出,2022年想要快速去产能,不太现实。

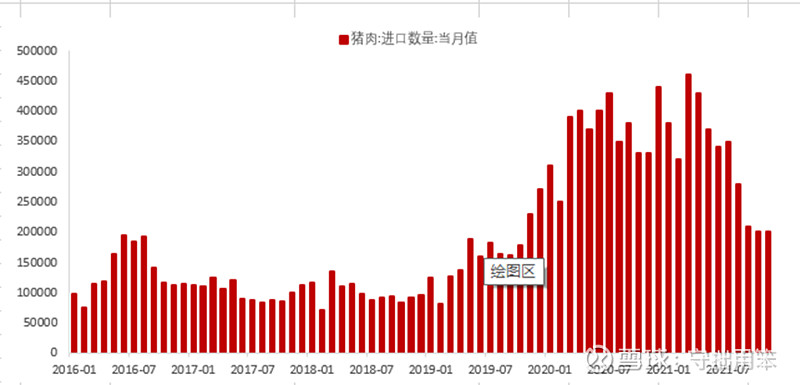

六、进口猪肉变化及其影响分析

1、 进口猪肉高峰是猪价最高的时刻,最高进口数字为月度45万吨,2022年7月后进口猪肉20万吨。而全国每年消耗猪肉约5500万吨,每个月平均消耗则为:458.3万吨,即进口猪肉对猪肉供应的影响最高为10%,目前每月20万吨的进口量,仅占月均消耗的5%。因此,几乎可以排除进口猪肉对猪价的大幅影响。

2、 进口猪肉对猪价只是起了一个温和的平抑作用,并不能主导猪价涨跌。

综合结论:

短时间能繁没那么容易降下,原因:

1、2021年12月份各个猪企当月已经扭亏

2、受制于宏观政策影响,不允许能繁快速下降,要维稳CPI

3、猪企们并没有到生死存亡的阶段,都想通过反转赚钱,反而降低能繁的态度不坚决,看谁先熬死谁了。

4、能繁无法在2022年1季度快速降下来,根据能繁会影响10个月后的商品猪出栏数量来看,2022年全年商品猪出栏数量不会大幅降低。亏损可能持续整年,但不会像2021年三季度,猪价直接跌到10元/kg的离谱状态。大概率会缓慢逐步出清。

最终结论:通过以上分析,我认为猪价的二次探底大概率不会带来猪周期的反转,因为能繁短时间无法快速降低,猪周期很可能迎来三次探底。所以我认为猪周期反转将有可能在2022年10月份以后或2023年1季度到来。

与我而言的细致,可能充满了错误与稚嫩,所以仅代表本人观点,各位大侠勿喷。