对于高股息率投资,大部分的投资者都是参与到了银行板块,银行板块是高股息率长线投资主要青睐的板块,而国内银行板块高盈利能力,以及高分红能力,这是绝大多数投资者非常喜爱的根源。

相对比国外银行,国内银行的股息率确实是比较高

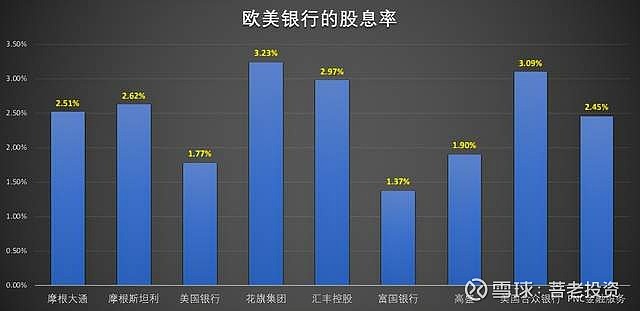

目前主要欧美银行的股息率其实都是不高的,根据数据显示:

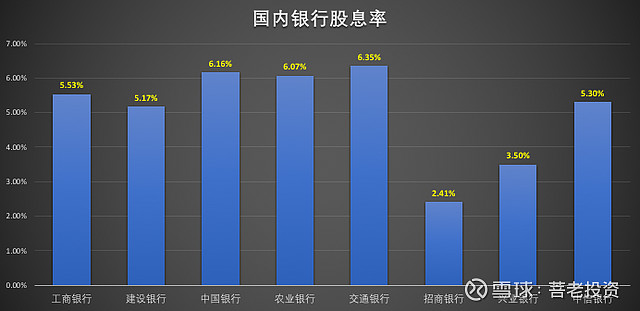

可以发现欧美银行的普遍股息率在2%左右,比较高股息率的就是花旗集团和美国合众银行,股息率都达到了3%以上,其他的都是3%以下,富国银行甚至只有1.37%,这是一个极低的股息率水平了,而国内银行的股息率却是超级高:

可以发现国内银行普遍的股息率都是高于5%,甚至有高达6%的股息率,这是一个非常高水平的股息率了,对于一个成熟稳定的行业,能够实现如此高的股息率是非常罕见的,这就是国内银行高股息率投资价值特别高的根源了。

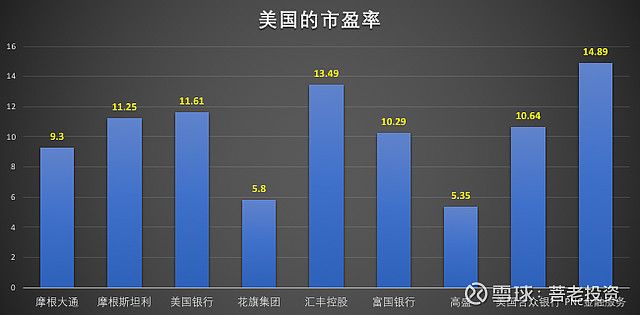

相比国外银行,国内银行的普遍市盈率是超低

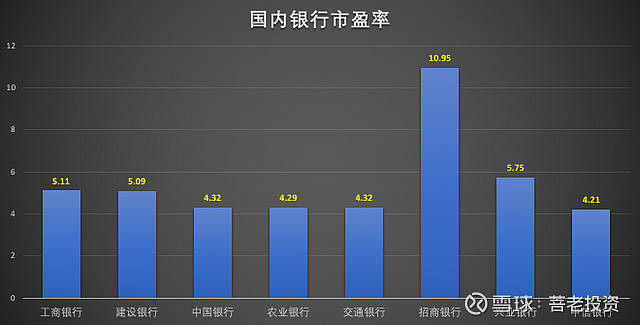

可以发现美国银行的普遍市盈率都是比较高的,除了高盛和花旗银行的市盈率会比较低外, 其他银行的市盈率普遍是10倍以上,而花旗和高盛之所以会出现这么低的市盈率,主要是因为这两家银行的净利润增速都接近了100%,而股价涨幅却没有这么高导致市盈率降了一半,按照过往的走势来看,高盛和花旗的市盈率也是在10倍左右的。而国内的银行就真的是低估了:

国内较大的银行很少市盈率高的,当然招商银行除外,招商银行目前的市盈率是确实跟欧美一样的水平,但是其他的银行普遍非常低,甚至低于5倍市盈率,这其实是一个非常低市盈率的区间了,国内银行的市盈率已经处于近年来最低的水平了,参考工商银行:

工商银行在2017年达到了历史市盈率高位后,目前已经持续下行长达5年,目前市盈率水平跟2014年很像了,是一个长期低位的比较低的市盈率水平。

国内银行盈利水平比较稳定

国内银行的盈利水平是非常的稳定,几乎可以实现长期保持正增长,增长率几乎是确定性的,比如工商银行近年来的净利润增速都是保持在4%左右等等,这主要是国内银行具有很大一部分长期贷款(很大比例还是房贷),这部分贷款的利息固定,这就保证了净利润水平:

上图是工商银行2021年半年报数据,数据显示2021年上半年中长期贷款平均收益率为4.34%,占比达到了82.83%,同比增速达到了8.4%。同时中期长贷款收入占总营收的比例为71.35%,高比例的中长期贷款,稳定了主要盘子,因此工商银行的盈利水平是非常稳定的,年净利润增长率才能够实现4%左右的增速。同样的其他中长期贷款占比比较大的银行,他们的净利润增速几乎都能够实现中长期的稳定性。

房地产开发投资长期稳定增速也给银行提供了稳定业务

根据国家统计局数据显示2021年,全国房地产开发投资147602亿元,比上年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。其中,住宅投资111173亿元,比上年增长6.4%。今年以来房地产有所放松,那么未来房地产的投资开发的增速又将有一个提速,大概率会恢复10%以上增速的水平,房地产开发和销售等相关的贷款水平又会高速增长,利好银行的长期业务。

总结下:

国内银行的业务稳定,中长期贷款占比高,坏账率低,其中房贷的比例也比较高,因此国内银行的在业绩和净利润水平上都是一个具有长期稳定性的增速水平的,而目前市盈率又是非常低,因此国内银行具有高股息率长期投资的可能性,投资回收期在10-17年不等。

$工商银行(SH601398)$ $招商银行(SH600036)$ $中国银行(SH601988)$