作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的韭菜

2024年3月,金贵银业发布公告,宣布公司更名为$湖南白银(SZ002716)$ 。而后,伴随一些列高管人员任职变动,昔日濒临破产的金贵银业,正式纳入了湖南省国资委的麾下。

来源:东方财富网

A股市场上,以白银作为主要收入来源的上市公司并不多,湖南白银似乎是唯一一个。不过从规模来看,湖南白银体体量并不大,其白银产品营收规模与$白银有色(SH601212)$ (2023年其电银收入占比只有3.23%)基本相当,然而盈利能力却天差地别。

近几年,湖南白银屡屡亏损,如今再次易主,不知这一次,能否见到曙光?

一、湖南白银爆雷,资不抵债

湖南白银位于“中国银都——湖南郴(chēn)州”,主营业务是以白银冶炼和深加工为主,配套铅冶炼,并综合回收金、铋、锑、锌、铜、铟、钯等有价金属。

2014年,湖南白银(彼时还未更名,不过为了方便本文不对名称进行切换)上市,成为A股市场的“白银第一股”。这个时候的湖南白银,还在原实控人曹永贵的掌控之下。

上市后的湖南白银,营收规模迅速壮大,截至2017年已超百亿。

然而到头来,却只是竹篮打水一场空。

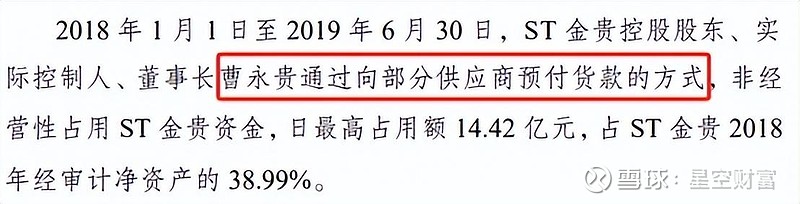

2019年半年报,湖南白银自曝,实控人曹永贵占用公司非经营性资金10.14亿。而这个数字,恐怕还仅仅是已经浮出水面的部分。

来源:湖南白银公告2019年11月8日

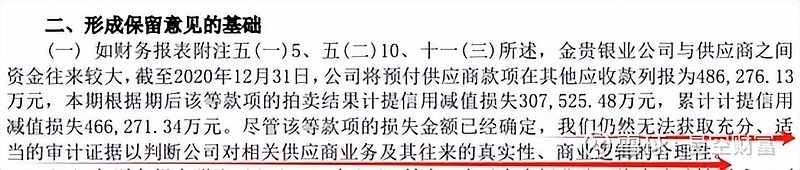

根据事后调查,曹永贵资金占用的方式,是向部分供应商预付货款。而据2020年审计报告披露,公司记在其他应收款中的预付供应商款项已高达48.63亿,累计计提信用减值损失超30亿。

如此巨款,就这么打了水漂。

来源:湖南白银2020年年报

受此影响,2019年,湖南白银巨亏43.49亿,资产负债率增至106.29%,瞬间资不抵债。

2020年下半年,由于流动资金紧张,湖南白银已陷入停工停产状态。当年,湖南白银总营收只有12.05亿。这个规模,大约只有2017年的1/10。

而这个时候,实控人曹永贵以及公司高管们,在干什么呢?在忙着减持跑路。

留下湖南白银这么一个烂摊子,静待有缘人接盘。

二、郴州国资委接手,收入回暖

作为中国银都,白银产业是郴州的支柱。所以,这个有缘人不是别人,正是郴州国资委。

2020年11月30日,郴州国资委旗下的郴投产业,成为了湖南白银的重整投资人。而后,湖南白银实控人变更为郴州国资委。

债务重整后,2020年末,湖南白银资产负债率已降至46.21%。在国资委扶持下,湖南白银总算走出了资不抵债的困局。但是,却暴露了更深层次的问题:没矿。

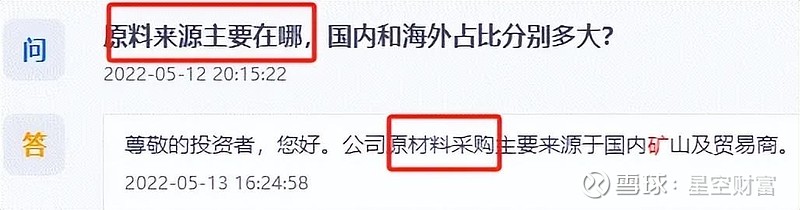

严格来讲,湖南白银并不是没矿。湖南白银曾收购了西藏金和矿业与西藏俊龙矿业,只是,自有矿业似乎并没有发挥出应有的作用。根据公开信息来看,湖南白银原材料十分依赖采购。

来源:互动问答平台-湖南白银

也正是因为原料外采,所以才会形成巨额预付款,进而给实控人资金占用提供了操作空间。

当然,这是过去。而现在,郴州国资委接手后,自然不会继续与当初那些暗箱操作的供应商为伍。而且,重整后,湖南白银资产负债率虽然降下来了,但依据没钱。

那么,没有原料,如何复工复产?

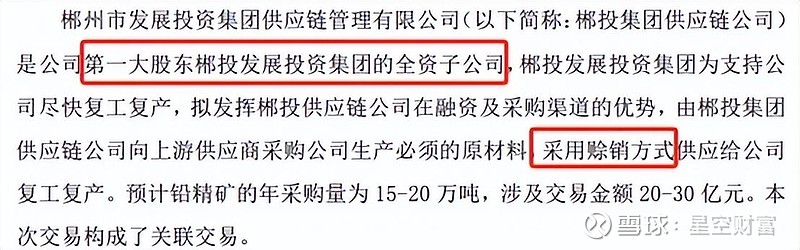

幸好,湖南白银有郴州国资委这个靠山。2021年初,湖南白银发布公告,拟与郴投集团供应链公司开展原材料采购,而后者正是公司第一大股东郴投发展投资集团的全资子公司。最给力的是,原料采购采用赊销模式。

来源:湖南白银公告2021年2月10日

终于,在郴州国资委的扶持下,湖南白银逐渐走上了正轨。2023年,湖南白银总营收51.39亿,虽然仍远不及昔日高点,但相较于2020年的12.05亿,已然翻了几番。

三、屡屡亏损,陷经营困局

至此,湖南白银重获新生。只是,虽然解决了历史危机,却陷入了新的经营困局。

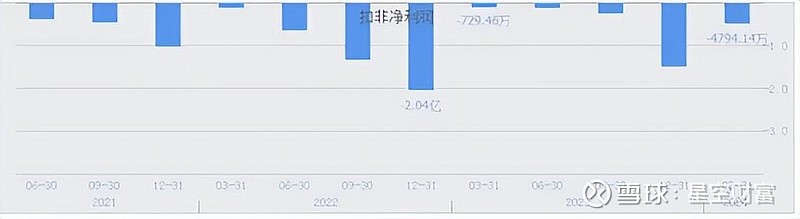

2021-2023年,湖南白银虽然营收规模逐渐修复,但却年年亏损。2024年一季度,湖南白银表面扭亏为盈,但扣除非经常性损益后,实则仍然亏损4794.14万。

湖南白银本就资金紧张,靠赊购原料复工复产后,却又连年亏损。截至2023年底,湖南白银好不容易降下来的资产负债率,已又增至60%+。

那么问题来了,从前爆雷之前,湖南白银至少还能维持稳定盈利。如今为何屡屡亏损?

这个问题,对比白银有色,或能找到一些答案。

2023年,湖南白银和白银有色,电银收入分别为26.71亿、28.11亿,销量分别为536.08吨、557.36吨。体量大体相当。

但是,白银有色产品毛利率可达11.05%,而湖南白银产品毛利率却只有1.82%。

毛利率受产品价格、成本影响。而横向比较,二者产品单价差异并不算大,但湖南白银生产成本,却要远高于白银有色。

来源:公开数据整理

进一步来看,湖南白银生产成本居高不下,原因大概有二:

第一,对于有色金属冶炼而言,原料是最主要的生产成本。湖南白银虽然可以通过赊销复工复产,但是赊销只怕也推高了采购价格。

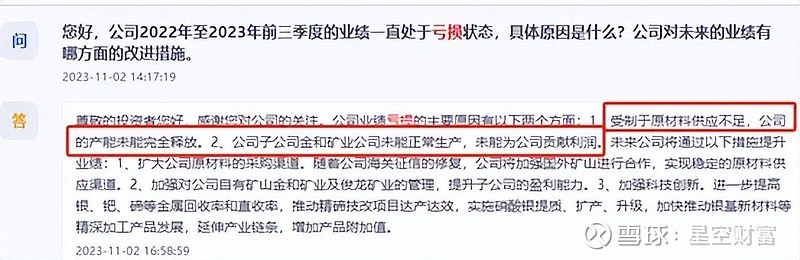

第二,受制于原材料供应不足,如今湖南白银的产量规模,远未恢复到从前的水平。由此必然会造成产能闲置、产能利用率下降。

来源:互动问答平台-湖南白银

而以上两个问题产生的根源,归根结底还是在于没有能拿得出手的矿。

郴州国资委能够救得了湖南白银的债务危机,但却解决不了矿产资源问题。所以,湖南白银又易主了。

这一次,接棒的是湖南省国资委旗下的湖南有色集团。

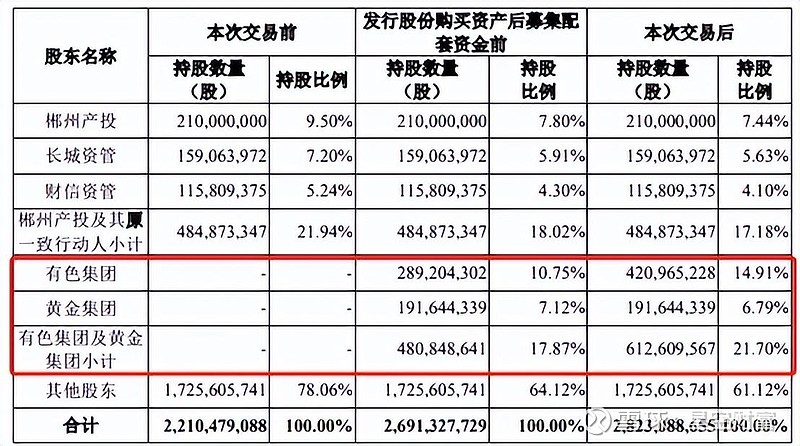

2023年底,湖南白银向有色集团和黄金集团发行股份购买资产,并向有色集团配套募资。交易完成后,有色集团成为湖南白银大股东,与此同时,有色集团持有60%、黄金集团持有40%的宝山矿业,全权划归湖南白银。

来源:湖南白银公告2023年12月29日

宝山矿业是湖南省内重要的铅锌精矿原料基地。截至2022年12月,矿界范围内保有的铅锌矿石量397.8万吨,铅金属量23.77万吨,锌金属量24.30万吨,保有银矿石量397.8 万吨,共生银金属量 573 吨。

湖南白银一直被矿产资源扼住咽喉,如今几经易主后,终于向前迈出了一大步。

只不过,根据公开信息来看,在本次收购之前,湖南白银(金贵银业以及达成赊销合作的郴发投)就已经是宝山矿业的第一大客户。

来源:湖南白银公告2023年12月29日

那么收购完成后,宝山矿业究竟能给湖南白银带来多大的业绩加成?究竟能否拯救湖南白银1%+的毛利率和屡屡亏损的业绩?接下来,还需要拭目以待。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。