今天,中国平安旗下平安信托再发布了福宁615号信托计划的最新说明,简单总结主要有三点:

(一)平安信托作为该信托产品的管理人,在项目出现异常后第一时间向正荣公司提起诉讼。目前,平安信托诉正荣各回购方股权回购案件已取得一审胜诉判决。

(二)平安信托已实现对底层项目章证照及银行账户的严格监管,并持续跟进底层项目的开发运营、销售及利润分配情况,加快实现现金回收。

(三)平安信托将围绕推动司法执行、股权转让、定期披露等举措,履行受托人责任。

不难看出,平安信托积极履行受托人责任,采取多重处置手段,加快项目资金回收。一审胜诉在法律上保护了投资者在该项目的权益。

如何评价平安信托事件?还是要放在房地产市场大环境以及资产管理大环境下来看。

在房地产市场持续调整的背景下,投资于房地产行业的信托产品的兑付压力增大,近两三年不少和房地产行业相关的信托登上新闻头条。来自信托行业的统计数据显示,2021年房地产信托全年违约规模达到917.11亿元,占总违约规模的61.34%;2022年共有115款产品违约,违约金额合计930.25亿元;2023年共有107款房地产信托产品违约,违约金额合计486.42亿元。

2024年,地产信托产品大面积延期兑付的最高峰已过。平安信托这次事件是旗下的一只名为“福宁615号”的信托计划延期兑付。这只信托成立于2021年9月29日,募集资金约7.7亿元,投向了正荣地产在厦门一个叫“臻华府”的房地产项目。但正荣地产违约了。一些自媒体为了追求流量,用“暴雷”等惊悚的字眼给中国平安搞了个大新闻。

另一个重要的背景是资管行业正逐渐打破刚兑信仰。近几年,资产管理行业最大的一件事莫过于《资管新规》的实施。经过三年过渡期后,2022年资管新规正式施行,意味着保本理财的概念正式成为历史。这就是大家熟知的打破刚性兑付。

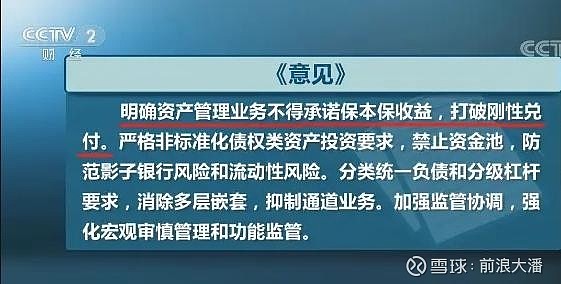

资管新规规定,金融机构开展资产管理业务时,不得承诺“保本保收益”,出现兑付困难时不得以任何形式垫资兑付,应向投资者传递“卖者尽责,买者自负”的理念,打破刚性兑付。

但是,打破刚兑绝非易事。投资者多年来已经形成了刚兑习惯和信仰。对于投资者而言,需要一个接受投资可能亏损的适应过程。对于监管部门来说,也要承受打破刚兑带来的巨大社会成本的压力。《资管新规》的实施,彰显了监管部门打破刚兑的决心和意志。人教人教不会,事教人一教就会。从这个角度讲,不论是2023年银行理财破净潮,还是信托产品延期事件,都在《资管新规》落地过程中为投资者上了一课。

刚性兑付是一个具有中国特色的金融行业术语。简单来说,刚兑就是当投资者购买的理财产品出现亏损或者没有达到预期收益时,金融机构作为中介仍旧要为投资者“兜底”,按照约定偿付本金和收益,也就是“保本保息”。

刚兑在国内有很长的历史。特别是在2008年前后更加普及,金融风暴后银行理财产品大面积零收益甚至副收益,引起了投资者的不满和投诉。不刚兑,以后产品没人买。于是,几乎所有金融机构都选择自行弥补投资者的损失。刚兑逐渐形成行业潜规则。

显然,“刚性兑付”背离了“风险与收益相匹配”的市场规律。每次当信托、理财等投资产品出现违约,投资者一闹事,金融中介机构就“刚性兑付”,投资者对于投资这些产品的风险的意识越来越淡薄。很多人在买理财产品的时候,根本就不看合同、不看条款、也不看资金投向,哪个收益高就买哪个。相反,股票投资者历经近30年的惨痛教训,股票投资者已经完全认可了股票的风险,即使股票价格大跌,也不会认为券商应该给予刚兑。

但是刚兑需要资金,一是金融机构用自己资本金或留存利润;二是资金池的钱,即金融机构用其他投资人的钱垫付实现刚兑承诺。这两种方式最终都把风险淤积在金融系统中。金融机构所承担的风险也会随着时间推移而累计,最终要么引发系统性风险,要么政府兜底。

就投资者而言,信托产品本来就是高风险、高收益的理财产品。风险与收益成本比是很朴素的真理,不应该指望金融机构对投资进行兜底。投资者一定要重视风险,先看风险,再看收益。在出现风险之前,就应做好心理预期。金融机构也应尽职尽责,积极进行项目处置,减少投资损失。

延期兑付并不意味着完全损失或者爆雷。从$中国平安(SH601318)$ 最新说明看,其推出四大举措全力推进处置:

一、坚决推动法院判决生效后的司法执行、持续加强底层项目的监管、积极推动底层项目销售。

二、积极扩大推介渠道,持续向第三方推介标的股权,争取通过股权转让形式实现快速变现退出。

三、定期向投资人披露信托计划的运作情况以及项目回收情况,如有现金回收将尽快向受益人分配。

四、做好信息告知及披露。如有明确处置方案将第一时间报送受益人大会表决,相关处置进展将及时向受益人公告。

就金融机构层面而言,“刚性兑付”意味着最终的风险将完全由金融机构承担,金融市场的波动和风险是常态,一旦金融机构难以承担,将导致局部乃至系统性金融风险的产生。因此,监管要求,包括信托公司在内的资产管理机构严格禁止向金融消费者承诺保本保收益的行为。

以平安信托为例,除了房地产信托,还有家族信托、慈善信托等各类产品。数据显示,平安信托资产管理规模6600多亿,房地产信托规模占平安信托整体资产管理规模比例约为1.6%,其中风险房地产项目占比就更小了,这次延期的项目规模占比仅千分之一(0.11%)。根据法律法规,信托计划资产与信托公司固有资产之间完全独立,不同信托计划之间资产完全独立、风险隔离,因此打破刚兑后,福宁615号项目的延期根本不会影响平安信托的正常经营。

打破刚性兑付正在逐渐成为社会共识。重要的事再强调一遍:

资管新规规定,金融机构开展资产管理业务时,不得承诺“保本保收益”,出现兑付困难时不得以任何形式垫资兑付,应向投资者传递“卖者尽责,买者自负”的理念,打破刚性兑付。

坚决打破“刚性兑付”,让投资回归本源,才是对投资者真正保护,才能让金融市场健康有序运行。