前言:本策略主要包括格雷厄姆早期经典的烟蒂股投资法以及格雷厄姆晚年提出的买入收益率大于2倍无风险利率的低PE投资方法。

本策略由于是试验性质,主要是作为我个人研究学习之用,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

一、本周交易

本周按照计划以143.34元买入约5%的长春高新。15.33买入约5%的保利发展。

二、收益率

截止6月25日,本周收益率-2.58%,沪深300指数收益率-2.5%,中证红利指数收益率-3.02%。

2023年度收益率8.91%,沪深300指数-0.21%,中证红利指数收益率2.33%,继续跑赢沪深300和中证红利指数。

三、最新持仓

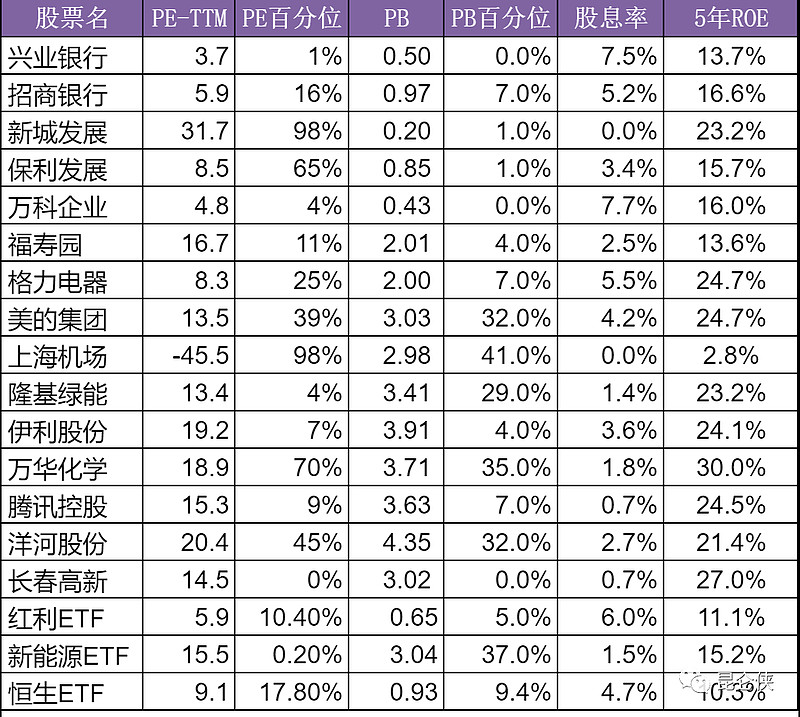

持仓比例最高的是腾讯控股,占比10%,盈利比例最高的是美的集团,盈利8.3%,亏损比例最大的是福寿园,亏损11%。

持仓股票的估值情况如下表所示。

四、重要事项

1、本周建仓保利,集齐了保利,万科,新城地产三件套,从确定性来讲,保利>万科>新城,从赔率来讲刚好相反,新城>万科>保利。

至于具体谁更优秀,我也无法判断,就和老巴买航空股一样,几只能理解的,看好的各买一点。这里再简单总结一下核心投资逻辑:

2、全球罕见高温,空调热卖

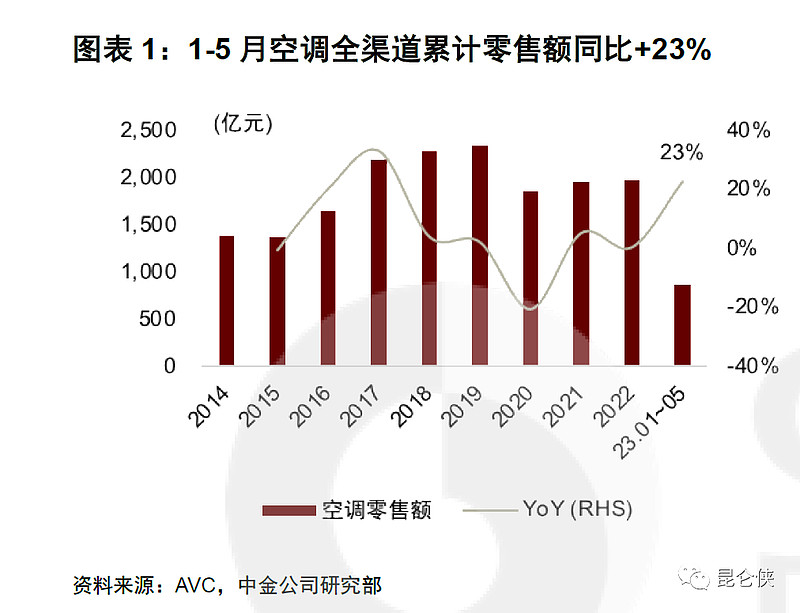

近期我国北方大范围高温来袭,根据数据显示,河北廊坊出现了41度高温,山东济南更是出现了43度高温,而位于北京南郊的观象台建站72年来首次出现6月连续两日气温突破40°C的高温天气。

除我国外,印度、越南等地地确实出现极端高温。据媒体报道,印度北部遭受极端热浪侵袭,最高温度达到50度,3天共有近100人因高温死亡。

从6月初开始,越南中北部地区出现罕见高温,午间气温甚至飙升至37℃至43℃。酷热天气下,越南电力供应出现较大缺口,三星、苹果等工厂也被迫停工。

今年以来国内家用空调市场实现超预期增长,主要源于去年较低基数、 一定的补库需求、原材料价格回落,以及今年较早进入高温天。

根据产业在线预测, 2023年7月空调排产由此前预期的同比下降 2%转为同比增长 6%,主要来自618期间线上渠道的亮眼表现,目前部分性价比机型已断货。

3、银行股投资逻辑

与地产行业同命相连的是银行业,我在2012年正式投资股市时就买的是银行股,那时候投资圈就流行中国银行业的真实坏账率太高,高杠杆迟早破产等观点,到现在还是老一套。

特别是近期美国硅谷银行的瞬间破产更是加剧了投资人对银行资产脆弱性的担忧。其实中国和美国的银行还是很不一样的。

我觉得投资银行不需要花精力在太细节的知识,因为该分析的其实很多专业人士都已经分析过了,抓住几个核心投资逻辑即可,今天讲一下中国银行和欧美银行的一个显著不同点:

中国银行业采用分业经营模式,不允许混业经营。

也就是说目前中国的商业银行只能进行传统银行的存放款、贴现的职能,不得进行证券买卖、担保、信托等投资银行的金融衍生品业务。这是与欧美银行的最大不同。

2008年全球金融危机就是因为美国银行业发行了大量房地产金融衍生品所致,而中国银行业分业经营有利于保证商业银行自身及客户资产的安全,阻止商业银行将过多的资金用在高风险的活动上,从而也大大降低了银行业危机的产生。

其实美国银行业最初也是分业经营模式,后来为了增加业务收入和利润来源开始混业经营,2008年金融危机爆发后,很多美国民众大骂华尔街银行家的贪婪,要求严格监管金融行业,禁止银行业混业经营,但是政客迫于财团压力,不了了之。

而我国其实在改革开放初期也是混业经营模式,那个时候的银行可以办证券和保险。

1993年金融混乱的时候,银监会出台了治理整顿16条措施,其中一条就是要求银行要和自身开办的非银行金融机构和经营实体彻底脱钩,1995年之后颁布了《人民银行法》、《商业银行法》、《证券法》,以这些法律为标志中国走向了分业经营的道路。

当然分业经营也有不足之处,以法律形式所构造的两种业务相分离的运行系统,使得两类业务难以开展必要的业务竞争,具有明显的竞争抑制性。并且也使得商业银行失去了巨大的发展空间。

并且随着近些年银行业不断的主动去杠杆,虽然导致整体ROE不断降低,但是其自身资产质量是逐步在提高的。

所以总体而言,中国银行业的盈利能力和成长性要弱于欧美银行,但是抵御风险能力也要大于欧美银行。

加之目前平中证银行指数的PB只有0.55,而平均股息率已经高达5.8%(目前两年期定存利率下调到2.05%),虽然成长性较弱,却是比较理想的防御性资产。

具体标的方面,我主要关注股份制银行里的招商和兴业,以及四大行里的建行和工行。

4、 建仓长春高新

这几天在写长春高新的深度研究文章,个人感觉目前是个不错的困境反转的标的,过几天单独聊聊,今天先不说了。

最后再次提示一下风险:此实盘试验仅作为我个人投资及研究之用途,文中出现的个股或者基金,不作为任何投资建议或暗示,我没有义务也没有能力保证此策略肯定能够盈利,据此买卖,风险自负。

----------------------------------------

如果觉得文章不错,请点个赞/ 转发,这是推动下一篇文章诞生的重要动力。

$保利发展(SH600048)$ $美的集团(SZ000333)$ $招商银行(SH600036)$