迈瑞产品矩阵主要分为四块:生命信息与支持类产品、体外诊断类产品、医学影像类产品、创新业务。截至2023年上半年,公司产品覆盖中国近11万家医疗机构和 99%以上的三甲医院;

一、生命信息与支持

主要包括监护仪、呼吸机、除颤仪、麻醉机、手术床、手术灯、吊塔吊桥、输注泵、心电图机,以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,也包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、超声刀、能量平台、微创手术器械及手术耗材等产品在内的微创外科系列产品。公司生命信息与支持业务产品竞争力已全面达到世界一流水平;

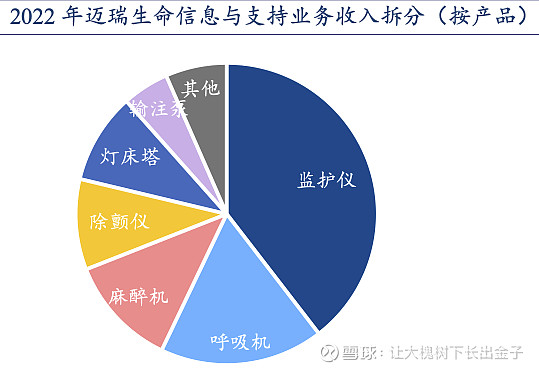

收入拆分

2022年营收134亿,毛利率66.33%

产品优势

1、监护仪、呼吸机、麻醉机、除颤仪、灯床塔、输注泵的市场占有率均为国内第一;

2、监护仪、麻醉机、呼吸机实现了全球市场前三的地位;

3、2022 年,海外突破了超过 300 家全新高端客户,且在超过 450 家已有高端客户中实现了更多产品的横向突破。

市场潜在规模

2022年末国家卫健委提出了对于三级医疗机构重症资源扩容和改造的更高要求。三级医院综合 ICU 要达到床位总数 4%的比例,再按照床位总数 4%的比例改造可转换 ICU 床位,保证综合 ICU 和可转换 ICU 能够达到医院床位总数的 8%。

据公司统计,国内医疗新基建商机截止到 23 年 Q2 进一步提升至 230 亿元;

二、体外诊断

体外诊断可分为生化诊断、免疫诊断、分子诊断、现场即时检测(POCT)、微生物诊断、血液/体液诊断等;迈瑞的体外诊断产品包括化学发光免疫分析仪、血液细胞分析仪、生化分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂。2023年前三季度,公司体外诊断产线突破了近350家重点医院和实验室,其中包括近百家第三方连锁实验室,突破数量提前达成全年目标;

2022年全球体外诊断细分市场占比:

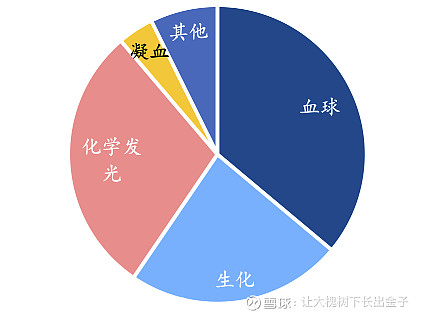

收入拆分

2022年营收102.56亿,毛利率60.35%

产品优势

1、上游核心原料自主可控

收购海肽实现上游核心原料自主可控,作为全球顶尖的专业 IVD 上游原料供应商,海肽在专业原料厂家当中排名数一数二。

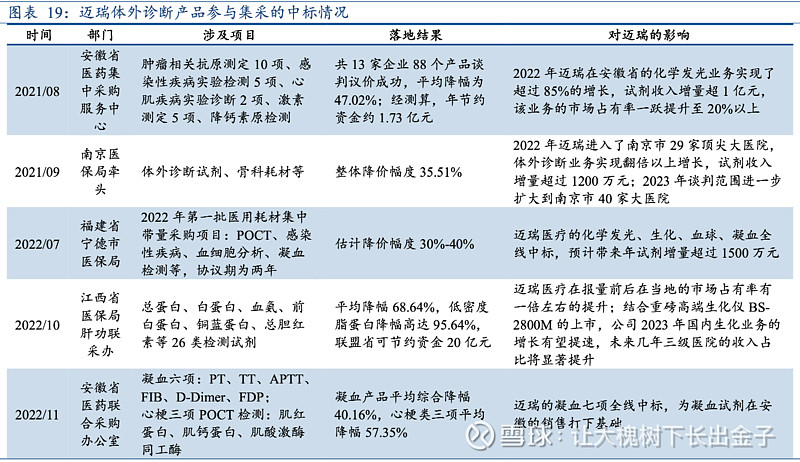

2、集采加速国产替代

公司股价曾在 2021 年 8 月 20 日出现 16.8%的大幅下挫,原因为安徽省发布针对化学发光试剂集采的公告,市场担心集采将对公司 IVD 业务的增长造成影响,而公司用实际业绩证明了集采有利于国产头部厂商扩大市场份额,实现业绩的更快增长。

3、海外市场借并购加速拓展

2022 年,公司在体外诊断领域突破了接近 300 家海外新高端客户,其中包括近 70 家第三方连锁实验室;收购德赛增添海外工厂,完善海外 IVD 供应链。2023 年 7 月 31 日,迈瑞收购德国著名 IVD 公司德赛诊断约 75%股权,将直接拥有德赛建立在海外的三个生产工厂,一步到位完成本土化生产,解决了 IVD 试剂品种多、保质期短而不宜长途运输的痛点。

4、血球业务:超越外资,位居国内市占率第一

对比迈瑞与希森美康两家公司更新产品 BC-6800-Plus 和 XR 1000 的相关技术参数,同样可以得到结论,迈瑞与希森美康的血液细胞分析仪技术持平,同时迈瑞的产品更符合中国市场需求,也更加具备性价比。

5、化学发光发展迅猛

化学发光相较其他体外诊断细分领域有更高的技术壁垒,且 70%以上的市场份额被外资企业垄断,国产替代空间广阔。国内企业中,迈瑞医疗的发展势头最为迅猛,短短几年间,迈瑞在国内市场的化学发光诊断产品销售收入跃居国产首位。

市场潜在规模

国内

2020 年中国体外诊断行业市场规模达到 1075 亿元,预计将以 15.38%的复合年增长率增长至 2025 年的 2198 亿人民币。

全球

根据 Kalorama information 数据,体外诊断的全球市场规模将由 2022 年的 1274亿美元增长至 2027 年的 1400 亿美元。从区域市场来看,北美、欧洲、日本的发达国家市场占比超过 70%,中国市场占比约为 6%,位居全球第四。从市场格局来看,雅培、罗氏、丹纳赫、西门子四家企业合计占有全球体外诊断市场超过 45%的份额。

三、医学影像

医学影像产线突破了超过150家空白高端客户,已突破的空白高端客户中有超过50家实现了重复采购,中端和高端机型占海外超声收入的比重首次超过一半。

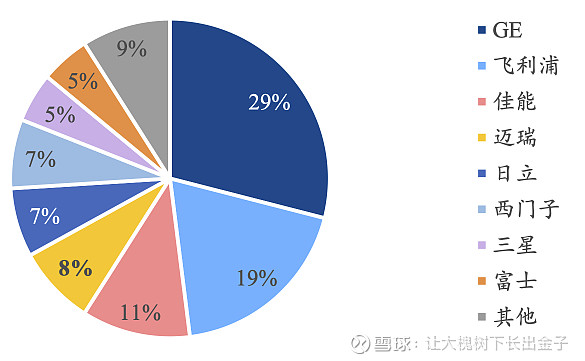

2022年中国超声影像市场格局:

2020年全球超声医学影像设备市场格局:

收入拆分

超声业务占公司影像业务收入的 90%以上;

2022年医学影像营收64.64亿,毛利率66.40%

产品优势

1、高端妇产科超声市场的国产突破

迈瑞于 2020 年发布的女娲 Nuewa 系列首先实现了国产品牌对于高端妇产科超声市场的突破。目前,公司正在研发高端心血管超声 Recho R9,未来将成为国产首台心血管超声设备,实现国内行业零的突破。

2、国内各细分超声市场占比较高

2022 年,迈瑞以 24.8%的中标额占比成为中国超声市场排名第二的品牌,市场份额较 2021 年提升了 5.4 个百分点。其中,在妇产科超声市场上,GE 以 45.1%的市场份额占据领先地位,迈瑞以 27.7%的市场份额排名第二。在全身超声和便携式超声市场上,迈瑞分别以 28.3%和 43.7%的市场份额位列中国市场第一。

3、海外市场保持高增速

2022 年,公司的超声产突破了海外超过 80家全新高端客户,除此以外,还在超过 80 家已有高端客户中实现了更多产品的横向突破。

市场潜在规模

国内市场

2021 年我国超声设备市场规模为 155 亿元,预计将以 11.1%的年复合增长率在 2025 年增长至238 亿元。

全球市场

全球超声医学影像设备市场规模预计从 2021 年的 78 亿美元以7.5%的复合年增长率增长到 2028 年的 129.3 亿美元。

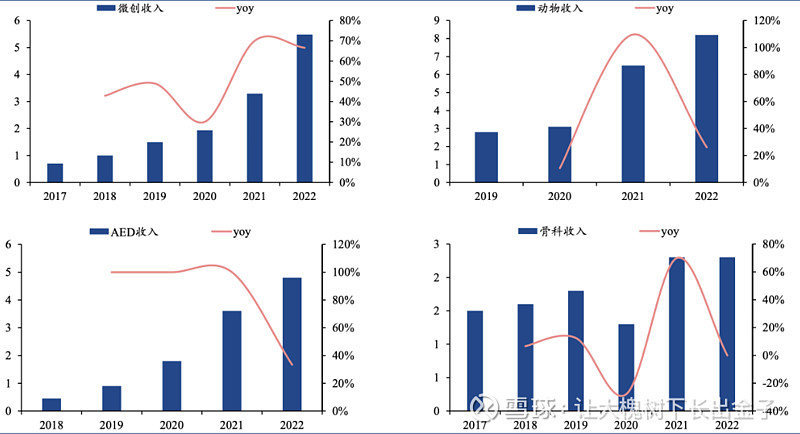

四、创新业务

公司将重点培育包括微创外科、动物医疗、AED(自动体外除颤仪)、骨科等种子业务,同时积极探索分子诊断等新兴赛道,实现公司更远期的增长目标。

收入拆分

2022年,公司四大种子业务合计收入约 20 亿元,占公司总收入超过 6%,其中微创外科实现了超过 60%的同比增长。

2017~2022年间迈瑞医疗种子业务收入增长情况:(单位:亿元)

产品优势

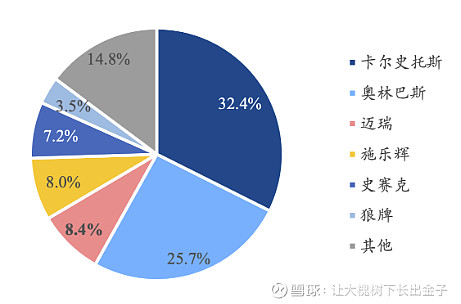

1、迈瑞硬镜快速发展,打破外资垄断

注:微创外科手术是指通过微小切口完成治疗的手术方式,主要包括腹腔镜、胸腔镜、宫腔镜和关节镜手术。

2018 年,我国硬镜市场上,卡尔史托斯、奥林巴斯、史赛克三家外资企业合计占据 83%的市场份额。国产硬镜企业主要有沈阳沈大、浙江天松等,所占市场份额合计不到10%,且产品处于低端市场。2022 年,随着迈瑞等国产企业的入局,外资三巨头的市场份额下降至 65.3%。

2、微创外科产品更新迭代迅速

迈瑞自进入微创外科市场后,产品更新迭代十分迅速:2017 年推出 1080P 高清内窥镜摄像系统,2020 年推出 4K 白光内窥镜摄像系统,2021 年推出 4K 荧光硬镜,2022 年推出超声高频集成手术设备,2023 年推出新款 UX5 荧光内窥镜系统。经过几年发展,2021 年起,迈瑞成为中国硬镜市场上中标数量排名第 3 的企业,2022 年已占据了中国硬镜市场 8.4%的份额。

3、动物医疗具备完整的解决方案

迈瑞动物医疗也拥有生命信息与支持、体外诊断、医学影像三条产品线,可为宠物医院提供从影像科、检验科、手术室至病房的整体解决方案。

在中国,迈瑞动物医疗服务于近 15000 家宠物医院。在国际市场,公司也得到了全球领先动物医疗机构的广泛认可与合作,如美国纽约动物医疗中心、比利时根特大学动物医院、英国皇家兽医学院等。目前,公司该业务 70%左右的收入来自国外市场,国内市场充满潜力。

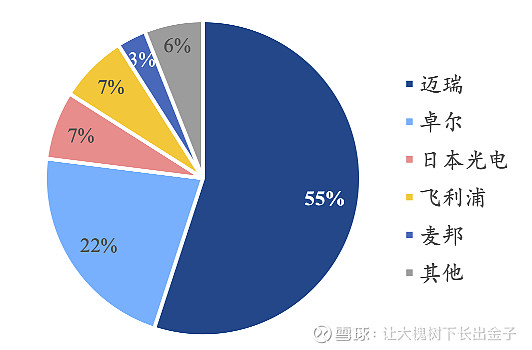

4、AED领域推出中国第一台拥有完全自主知识产权的双相波除颤产品

2009 年,迈瑞正式推出中国第一台拥有完全自主知识产权的双相波除颤产品 BeneHeart D6,打破了我国 AED 完全依赖进口的局面。

2021年中国AED市场格局:

5、受益于集采

2022 年公司积极响应国家带量采购模式,公司在十二省(区、市)骨科创伤类医用耗材集中带量采购中,三个采购包均以 A 组全部中标,行业报量占比有望达到 8%,进入骨科行业头部阵营。

市场潜在规模

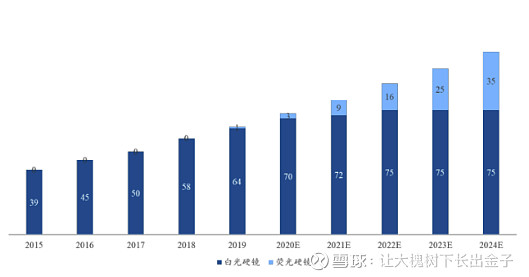

1、我国硬镜的整体市场规模预计将从 2019 年的 65 亿元以11%的增速增长至 2024 年的 110 亿元。

2、2020 年前,我国 AED 的市场规模仅有 1 亿多元;2020~2021 年间,AED 市场规模迅速扩大,2021 年行业规模增长至约 39 亿元。2021 年 12 月,卫健委出台《公共场所自动体外除颤器配置指南(试行)》,全面推进公共场所 AED 配置和普及。

3、骨科耗材现有市场规模约400亿,增长迅速

最后聊聊迈瑞医疗价值回归因子

1、生命信息与支持类产品短期看海外市场的增速,长期看政策驱动,如卫健委要求提升ICU床位比例;

2、体外诊断市场可及规模足够大,上下游均已布局,毛利率、市占率未来势必会提升,有望成为迈瑞第一大营收业务;

3、医学影像业务在于高端超声(心脏超声)的破局及海外市场的渗透;

4、创新业务在于政策驱动(提升AED人均配比)以及硬镜市场市占率的提升、以及动物医疗业务在国内的开拓;