AI浪潮下算力服务器与交换机需求高增,这只纯正的服务器PCB标的利润2年翻了5.6倍,24年一季度业绩继续翻倍....

海豚读次新(全市场最深度的新股解读,客观中立不吹水)

文:海豚音

最近业绩雷不断,正如海豚之前在《上股山》歌词里写得一样:

最怕是股市四月的天,业绩雷声不得闲。

不过反过来股市对超预期的业绩股也是格外偏爱,比如海豚上篇剖析过灿芯股份作为稀缺绩优芯片股已快速反弹至合理位置,再比如业绩大超预期的生物增材制造第二股迈普医学今日终于收获了其上市以来第二个20厘米,低位的半导体废气治理标的盛剑环境也成功涨停。

此前相关剖析链接:

迈普医学:稀缺缺硬核!创业板首个二套标准上市企业,拥有全球首个人工3D打印脑膜产品,属国际原创...

盛剑环境:打破外资垄断!泛半导体工艺废弃治理第一股,为OLED+集成电路产线投资刚需...

业绩披露期大家可以多关注下那些此前没有披露过业绩快报、业绩预告的非科创股,因为科创基本都披露了业绩快报。如果不知道自己手里股啥时披露业绩,打开个股资料页,可以看下业绩预约披露的时间,基本这个月底前截止。

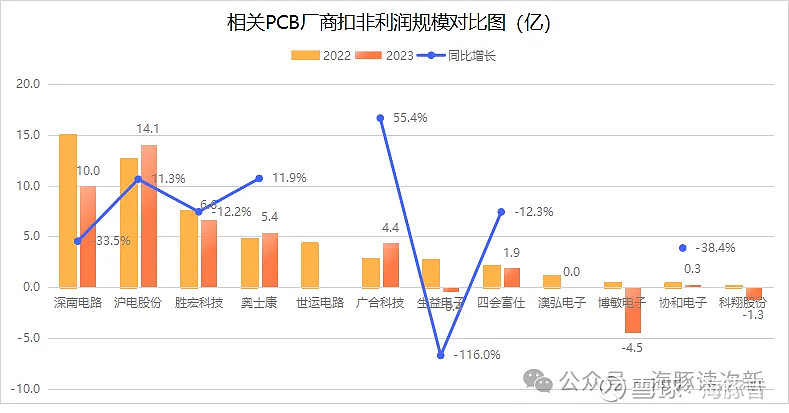

今天继续来给大家剖析一只近端次新——广合科技,因为主打AI服务器应用领域所以热度极高截至目前仍然估值居高不下,同样也是近端里为数不多的业绩大增股。广合科技远看平平是一家PCB厂商,PCB行业龙头之一17年上市的深南电路作为一只大块头上市后也在18-20年2年股价翻了6倍,同时期还诞生了奥士康、世运电路等牛股。但是如今3、4年过去了PCB板块早已今非昔比,因为消费电子等需求疲软,不少PCB业绩乏力甚至亏损,就连在科创上市的生益电子也股价腰斩再腰斩,业绩更是连续2年亏损;同时这三年来上市的PCB标的多为迷你标的,比如主打小批量板的四会富士、主打家电单层板的澳弘电子、主打汽车电子板的协和电子、还有主打HDI板的科翔股份等,但是盈利能力均不容乐观。

相比之下广合科技可谓是鹤立鸡群,受益于新一代服务器PCB占比提升以及人民币贬值、原材料价格下降等因素影响,广合科技不仅23年扣非利润同比大增超55%,增速位居PCB板块第一,更关键是24年一季度公司扣非利润还预计继续同比大增113.6%-145.8%至1.33亿-1.54亿,这一增速与沪电股份相当,同时这也意味着公司自23年二季度以来已连续3个季度扣非利润超1.2亿元。

这其中广合的大客户戴尔服务器仅23年四季度人工智能服务器订单就增长了40%,积压订单近乎翻倍,达到29亿美元,而前一季度仅为 16 亿美元。另据市场预估23年戴尔的AI服务器出货量约为1万至1.5万台或以下,预计2024年有望增至2.5万至3万台或以上。

那么广合科技质地究竟如何?能否成为PCB里一只逆势成长的趋势牛股?且看海豚今日为你深度剖析!

01未来5年AI服务器市场增速将超15%,服务器PCB增速将近10%

2023年全球PCB产值同比大降15%至695亿美元,预计未来5年复合增速为5.4%。自2006年以来我国就超越日本成为全球第一PCB大国,2023年全球产值占比已超53%。虽然行业整体增速将放缓,但是产品结构上将不断向高精度、高密度和高可靠性方向发展,其中服务器/数据存储、汽车等应用领域23年在PCB产值占比均超13%,为未来主要增长点。

2023 年全球服务器预计出货量为 1,140 万台,同比下降 19%,不过这其中AI服务器市场规模已达248亿美元,预计2022-2025年复合增速将超15.5%,AI 服务器正成为服务器市场新的增长点。

服务器 PCB 具有高层数、高纵横比、高密度及高传输速率等特点,具体用于主板、电源背板、硬盘背板、网卡、Riser 卡等。

随着服务器核心芯片计算能力提升,PCB的层数也从之前1U 或 2U 服务器的 4 层、6 层、8 层主板发展到现在的 4U、8U 服务器的 16 层以上主板,背板则在 20 层以上。且服务器PCB通常需要与服务器芯片保持同步代际更迭,产品生命周期一般 在 3-5 年,成熟期一般在 2-3 年。

预计未来5年全球服务器用PCB产值复合增速将达9.9%,增速快于其他品类。

02唯一主打服务器PCB标的,占比超七成,23年收入规模已超16亿

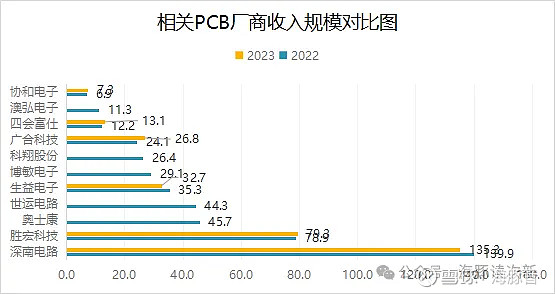

广合科技在PCB内资企业位居第20位,23年收入规模已近27亿,略低于在科创上市的生益电子,与科翔股份相当,但是距离深南电路、胜宏科技这样的行业龙头仍有较大差距。

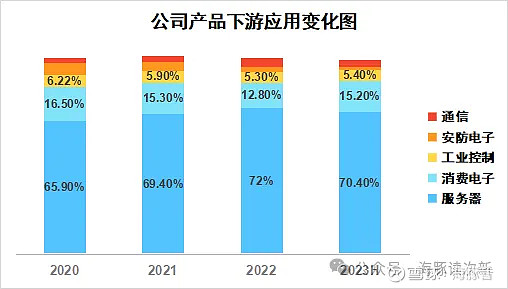

广合科技与生益电子、科翔股份类似主要聚焦中高端市场,主要产品有高速多层板、HDI 板、厚铜板、高频板等,市场布局覆盖“云、管、端”三大板块,产品广泛 应用于服务器、消费电子、工业控制、安防电子、通信、汽车电子等。

与同业多主打消费电子、通讯设备、汽车电子等领域不同,广合科技则特立独行,主打服务器用PCB板,收入占比超七成;而相比之下生益电子在上市之初服务器PCB板收入占比仅为10%左右,到23年服务器订单收入占比才提升至24%;沪电股份23年AI服务器和HPC相关PCB产品收入规模则为12亿,收入占比超14%。

同时因服务器PCB主要为8层以上PCB板,部分为4、6层板,因此公司8 层及以上 PCB占比较高,超七成;其次为4、6层板,收入占比仅为两成左右;单双面板收入占比仅为5%左右。而8层以上PCB板毛利率高达25%左右,比单双面板毛利率高15个百分点。

因此虽然公司规模较小,相比深南电路、生益电子、沪电股份等没有规模优势,但是到2022年毛利率已达26%,已略高于深南电路、生益电子。

03 服务器PCB单项冠军,国内第一;戴尔为第一大客户,终端客户为云计算服务商

广合科技为服务器主板用PCB制造业单项冠军企业,是最大的服务器PCB内资厂商,2022年收入规模已超16亿,全球市占率达4.25%,其产品具体用于高性能计算服务器、AI 运算服务器、存储服务 器、交换机等数据中心的核心设备。

受益于大数据、云计算、人工智能等的迅猛发展,数据中心等基础设施建设加速落地,叠加英特尔、AMD等新一代服务芯片量产,服务器厂商也相继推出了新一代服务器,从而使得2021、2022年公司服务器PCB收入分别同比大增增长33.5%、19.6%,收入占比也从2020年的65.9%小幅提升至2022年的72%。

公司服务器PCB板主要客户有戴尔、浪潮信息、鸿海精密、广达、英业达等,并已与神达、联想、华为、仁宝、纬创等服务器客户合作,最终被用于阿里、腾讯、百度、字节跳动、亚马逊等云计算服务提供商。

其中戴尔为公司第一大客户,2021、2022年收入占比均超28%,且公司已22次获得戴尔服务器供应商PCB供应商评级第一。鸿海精密为公司前三大客户,收入占比超17%。

国内最大服务器厂商浪潮信息也在2020、2021年公司前两大客户,对其收入占比达17%左右,不过22年受到深南电路、生益电子等同业在服务器PCB市场的开拓,公司对浪潮信息的收入同比大降56%至1.44亿,对其收入占比也大幅下滑至6.3%,浪潮信息也跌落至公司第五大客户。

同时生益电子也拓展了亚马逊等服务器客户,预计24年AI 服务器项目仍将保持持续增长。

当然除了服务器领域,公司也积极在拓展消费电子、工业控制、安防电子、通信、汽车电子 等领域客户,主要客户有惠普、海康威视、霍尼韦尔、索尼、捷普、Cal-Comp(泰金宝)、Celestica(天弘)、伟创力等。其中消费电子PCB为公司第二大收入来源,收入占比超12%。

主要竞争对手:鹏鼎控股、东山精密、沪电股份、深南电路、景旺电子、生益电子、胜宏科技

04海豚结语

在PCB板块还不错的标的,且相比具有特色的汽车电子PCB标的协和电子,广合科技利润规模更为可观,更关键的是未来服务器PCB增长可期,除了大客户戴尔的服务器有望进一步放量外,公司还与华为、联想等国内厂商均有合作,此外24年以来国内运营商也在加强AI服务器的算力投入力度。当然需要注意的风险是广合科技的产品结构仍较为单一,同时也面临深南电路、生益电子等更具规模性的PCB大厂竞争,目前市值已超200亿与胜宏科技相当,短期估值倍数仍不具有优势,但是考虑到其作为唯一主打AI服务器PCB厂商仍具有一定稀缺性,建议结合AI风口短线关注。

往期相关PCB个股剖析

协和电子:聚焦汽车电子+高频通讯板等高端PCB领域,充分受益于5G建设+新能源汽车发展浪潮....

网页链接{汽车电子+5G风口下,两只PCB新股——科翔股份 VS 澳弘电子,谁更具有看点?}