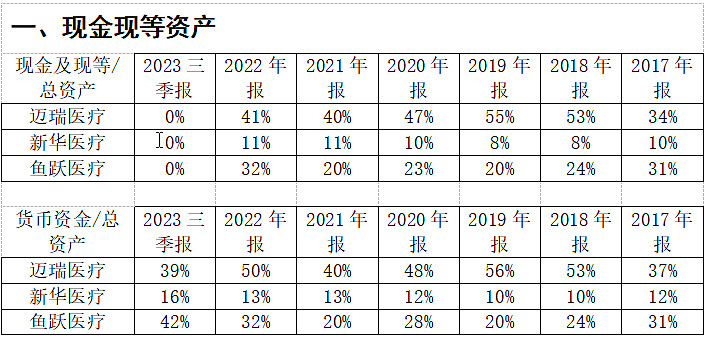

迈瑞、鱼跃货币资产占比高,约40%;新华低,仅16%。2023年三季度相比年初,迈瑞货币资金下降,鱼跃货币资金上升。

新华主要投资于长期股权投资。2023年三季报相比年初,迈瑞、新华金融资产投资占比从5%左右上升到15%左右,鱼跃则从23%下降到14%。三家的金融资产占比是差不多的。

生产效率迈瑞最高,新华最低。均有下降的原因是营业收入只到三季度,未包括四季度数据。生产效率高的单位生产性资产能产生更多营业收入。

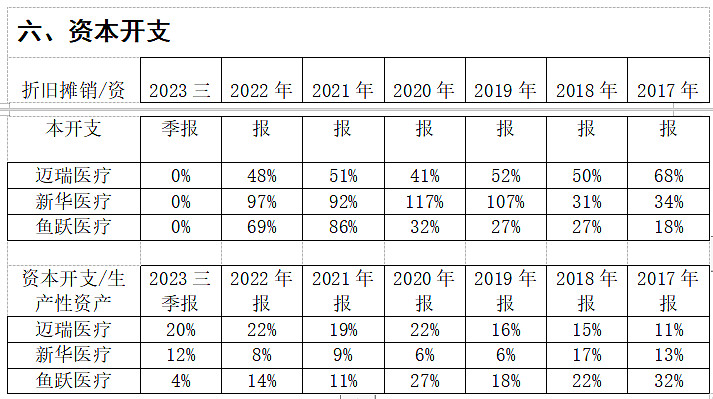

折旧摊销率迈瑞最高,新华最低,高的更保守。

2023年迈瑞上下游地位大幅减弱,应收上升,应付下降。新华、鱼跃也成下降趋势,但幅度小很多,尤其是新华,基本持平。

迈瑞销售费用占比最高,新华最低;迈瑞的研发费用占比也是最高,新华还是最低。鱼跃均居中。

迈瑞的资本开支大,折旧摊销只有资本开支的一半左右,新华开支小,基本能覆盖,鱼跃居中。资本开支超出折旧摊销的部分,一半算扩大经营,一半算维持经营,从利润中扣除。

三家企业的收入含金量都很高,今年三季报的利润含金量不太行,以往年报还是不错的,是不是跟季度回款有关,迈瑞2022年三季报为83%,跟2023年差不多。

迈瑞的营收、净利润常年保持稳定较高速度增长。新华的营收、净利润不太稳定,当扣非净利润自2018年以上的增速飞快,近两年降下来了,但还是很可观。鱼跃的营收每年保持增长,增速时快时慢,归母净利润、扣非净利润的波动很大,2023年增幅很高。

迈瑞、鱼跃营业周期短,新华长。而且2023年鱼跃的经营周期明显缩短,主要是存货周期缩短。

迈瑞、鱼跃的负债率低,尤其是迈瑞,一点有息负债都没有。新华的负债率,但鱼跃的有息负债率高。迈瑞鱼跃没有还债风险,新华的流动比率、速动比率虽然较低,但也一直在上升。

迈瑞分红就要大方得多,虽然也只有50%左右,但比其他两家是高出了很多的,尤其是新华,太小气。

十三、总结

现金现等资产:迈瑞、鱼跃货币资产占比高,约40%;新华低,仅16%。

投资性资产:新华投资性资产占比高,鱼跃、迈瑞低。新华主要投资于长期股权投资。2023年三季报相比年初,迈瑞、新华金融资产投资占比从5%左右上升到15%左右,鱼跃则从23%下降到14%。三家的金融资产占比是差不多的。

生产性资产:生产效率迈瑞最高,鱼跃最低。但鱼跃2023年超过新华,直追迈瑞。折旧摊销率迈瑞最高,新华最低,高的更保守。迈瑞一直保持高速建设,新华次之,鱼跃近5年就没啥在建工程。

上下游地位:2023年迈瑞上下游地位大幅减弱,应收上升,应付下降。新华、鱼跃也成下降趋势,但幅度小很多,尤其是新华,基本持平。

费用:迈瑞销售费用占比最高,新华最低;迈瑞的研发费用占比也是最高,新华还是最低。鱼跃均居中。迈瑞是真舍得投入花钱。

收入、利润含金量:三家企业的收入含金量都很高。

成长能力:迈瑞的营收、净利润常年保持稳定较高速度增长。新华的营收、净利润不太稳定,当扣非净利润自2018年以上的增速飞快,近两年降下来了,但还是很可观。鱼跃的营收每年保持增长,增速时快时慢,归母净利润、扣非净利润的波动很大,2023年增幅很高。

运营能力:迈瑞、鱼跃营业周期短,新华长。而且2023年鱼跃的经营周期明显缩短,主要是存货周期缩短。

偿债能力:迈瑞、鱼跃的负债率低,尤其是迈瑞,一点有息负债都没有。新华的负债率,但鱼跃的有息负债率高。迈瑞鱼跃没有还债风险,新华的流动比率、速动比率虽然较低,但也一直在上升。

分红:迈瑞、鱼跃货币资产占比高,约40%;新华低,仅16%。

综上:要选就选龙头迈瑞,而且迈瑞很稳定。鱼跃2023虽然增长最快,但怕不稳定。

附上迈瑞医疗单独的数据:

迈瑞成长性不错,分红也还可以。我能出的合理估值不超过35倍,目前(3/4)31.4倍的滚动市盈率好像没啥优势。$迈瑞医疗(SZ300760)$ $新华医疗(SH600587)$ $鱼跃医疗(SZ002223)$