分众传媒2023年营收119亿,同比增长26.3%,归母利润48.27亿,大幅增长73%,业绩增速堪称亮眼。

更加亮眼的是宣布分红47.65亿,分红率高达98.7%,基本上把赚的利润全部分配给股东,这个分红率,值得点赞。

2024年一季度,分众获得27.29亿营收,同比增6.02%,归母利润10.4亿,同比增10.5%。

2023年以来,中国经济在缓慢复苏进程中,相信未来1-2年,随着经济复苏,分众的业绩还能够继续随大势提升。

分众的财报没什么好分析的,比较清爽的一家企业,我就不赘言了,有兴趣的随便搜搜公众号,一堆财务好的同学抽丝剥茧呢。

那既然未来1-2年分众的业绩提升有望,为什么说分众没有未来呢?

别着急,我们看几个数据:

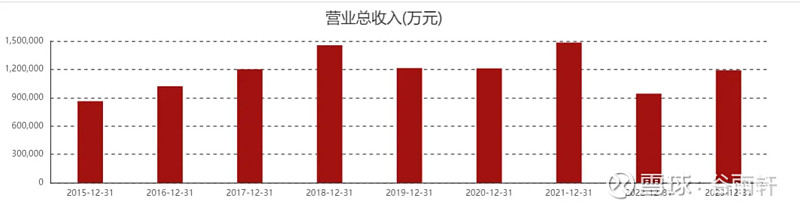

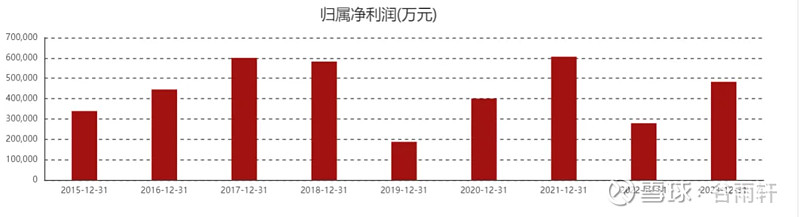

上面两张图,是分众2015-2023年的营收和归母利润。

可以看到,从2017到2023年这七年,分众的营收和利润走了一个甚至两个周期,七年后的今天,无论营收还是利润都没有突破2017年。

有的同学可能会说,广告行业嘛,就是周期性的。

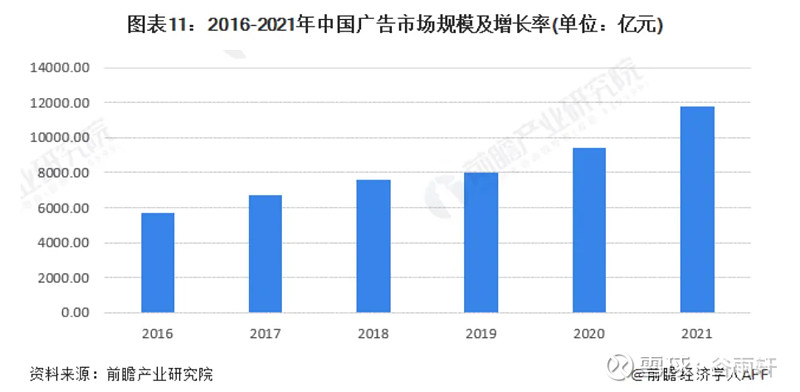

那我们就看一下行业整体的发展情况:

上面这个表格是从前瞻经济学人的公众号拿来的,数据我已经通过中国国家市场监管总局的数据做过核对,上表中的数据是可信的。

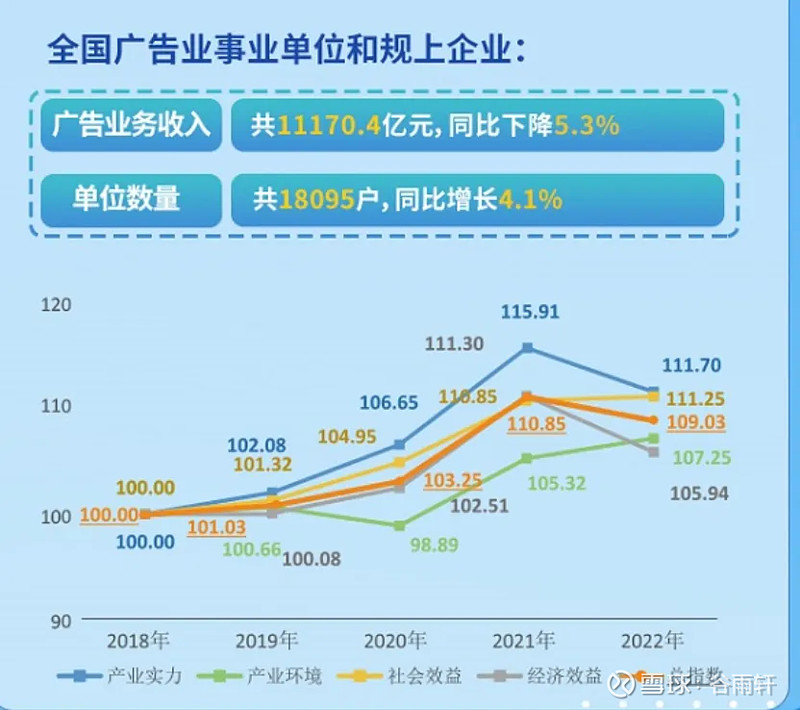

上表还缺2022和2023年的数据,我根据市场监管总局发布的报告,查到2023年全国从事广告业务的事业单位和规模以上企业广告业务收入13120.7亿元,比上年增长17.5%,即2022年为11165亿。

2021年中国广告业收入为11790亿左右,2022年相较2021年下降了5.3%

也就是说,中国广告市场规模从2017-2023年这七年,仅有2022年一年下滑了个位数,其余年份均为增长。

2017-2023年中国广告市场规模总营收从不到7000亿上涨到13000亿,增幅超过80%,年化增长率10%。

2017年中国GDP年为83.2万亿,2023年为126万亿,年化增速7.1%。

中国广告市场在2017-2023这七年,年化增速超经济增速3个点,说明广告行业整体还是一个不错的行业,能够勉强跑赢GDP增速+通胀。

但是回到分众我们看到的是什么?

七年之间,不仅没有跟上行业,连GDP都跟不上,七年原地踏步。

并且从分众营收、利润与广告行业收入对比看,在2019年行业增速下降,分众营收下滑,利润腰斩不止。

2022年行业收入小幅下滑,分众营收和利润立刻腰斩。

典型的市场增长的时候分众的增长更少,市场放缓的时候分众首当其冲受到客户抛弃。

这七年的原地踏步,还是在分众投入大量资源扩张点位的基础上达成的:

2017年初,分众拥有自营楼宇屏幕媒体约为22.5万台,自营电梯海报媒体约115.8万个,外购加合作约32.8万块媒体版位;影院媒体的签约影院超过1530家。

2023年,公司电梯电视媒体自营设备约 105.1 万台,电梯海报媒体自营设备约 157.2 万台,影院媒体合作影院 1,831 家。

最重要的电梯电视媒体屏幕从22.5万台增加到105万台,几乎增加了400%,电梯海报和影院也都有所增加。

行业端,整个行业规模增长了80%+。

在投入了四倍资源的情况下,营收和利润远远落后于行业,七年原地踏步。

请问,分众的增长性何在?

这还是大幅扩张了自己的媒体点位的情况下,未来扩张空间进一步减少,分众会如何?

我在《千亿市值的分众传媒,还有成长空间么?》 文章中曾经分析过,无论是国内还是出海,分众未来点位扩张对营收的推动都不大。

在这篇文章中,我曾经通过单位点位营收对分众进行了粗略估算:

2023年上半年分众营收55亿,按照分众的经营特性,上下半年基本差不多,我们预计全年营收110亿,利润45亿。

2023年点位数282万个,其中电梯电视94.4万,电梯海报187.8万个。

平均每个点创收3900元。

2018年,全年营收145亿,这就不用算了,点位创收肯定是要超过2023年。

2015年营收86.3亿,点位数130万,其中电梯电视18.9万,电梯海报111万。

平均每个点位创收6630元。

以上数据所展示出来的一定不能精准反映分众的情况,但是应该是一种模糊的正确,我们大概率可以得到这样一个结论:分众几乎没有提价能力。

2023年平均每个点位的创收,不仅低于2018,还低于2015,且显著低于。

那这么多年来,分众的扩张,可能是一种逆流而上,如果不进行扩张,营收和利润会掉的更多,由于扩张的点位,对冲了价格的下跌。

这种价格的下跌,可能反映出了分众作为广告平台受到移动互联网的猛烈冲击下的艰难求生的状态。

相信通过对比七年来行业和分众的营收,结合上一篇文章,我们应该心中有数,分众在未来,几乎没有成长性。

我们不得不问一句,为什么?

按照分众自己的说法:

楼宇电梯这个最日常的生活场景代表着四个词:主流人群、必经、高频、低干扰,而这四个词正是今天引爆品牌的核心资源,由此分众传媒打造了众多的品牌引爆经典案例,被评为“中国广告最具品牌引爆力媒体”。

主流人群、必经、高频、低干扰,这四点都是事实,分众也的确引爆过很多新品牌,比如曾经的瓜子二手车,还有铺天盖地的瑞幸,都让人印象深刻。

分众作为一个优秀的引爆新品牌的平台的能力,当下是毋庸置疑的。

芒格说,反过来想,反过来想。

我们反过来想,分众引爆或者参与引爆过的新品牌,不下数十个。

这些新品牌被引爆后成长起来,如果继续在分众投放广告,即使广告投放只有引爆期的1/10,我们是不是也应该明显看到一个趋势:分众的利润中枢缓慢但坚定地抬升。

结果呢?

并没有。

这就反过来说明,很多品牌被引爆后,离开了,分众这个平台的客户沉淀并不好,雪球没滚起来。

为什么?

时代变了。

分众在移动互联网时代,竞争对手从以前的电视台变成了手机,变成了手机中的抖音微信。

广告业近年来的趋势是品效合一,即品牌广告和效果广告最好是一起的,比如我们微信朋友圈的广告,就是最典型的品效合一。

看到广告就可以点进去购买,优惠券都直接发放,典型的所见即所得。

分众要做到品效合一就困难多了,首先要拿出手机,扫码,注册......,这中间的链条相较于互联网平台太长了。

我们看一下在互联网龙头里面做广告做的比较一般的腾讯过去几年的广告营收表现:

2017年腾讯广告收入404亿;

2023年腾讯广告收入1014亿。

如果你拿抖音、快手的数据来对比,会更加震撼,所以趋势是非常明显的。

整个广告行业不断被互联网广告所虹吸,而分众所在的一边,和电视台一样,是被虹吸的一方。

对分众另外一个不利的因素是,来自政府的补贴在退坡:

这几年的各地财政大家应该有所耳闻,据一个朋友说,连深圳的财政都开始紧张了,他们单位和深圳地方政府部门有合作,这个信息应该是确实的。

最后总结下观点,对于分众今明年的业绩恢复性增长,我认为是大概率的,但是放眼5-10年的周期,这个生意的增长性很低,我个人直接视为0处理。

那么,对于一个利润中枢45亿的生意,增长基本为0,给多少估值合适呢?

个人认为这样一个生意,给到平均利润的15倍算是比较合理的,也就是675亿市值。

我个人在600亿以上,没有买入的兴趣,在600 亿以下会考虑逐买进。

【相关文章】: