前两天,有人在茶馆里问起格力大存大贷是什么原因?

今天,咱们看看,长的浓眉大眼的格力电器,为啥子要搞大存大贷,难道格力电器的财报也造假了?

格力电器的贷款大增,还要从2022年说起。

我们可以看到,在2022年第一季度开始,格力先是短期负债大幅增加了一百多亿,此后几个季度,长短期负债双双提升,最高到2023年3月,有息负债总额提升到了1062亿,然后随之开始下降。

在负债提升过程中,格力对长短期的负债也有安排,2022年9月短期负债提升到了569亿,随后短期负债开始下降,长期负债上升,开始以长期负债置换短期负债。

到2023年一季度,无论是长期负债还是短期负债都开始回落,格力开始归还银行贷款。

那么,我们就要问,为什么在2022年一季度以及随后的一年,格力决定大幅增加有息负债呢?

这时候格力的管理层看到了什么情况,促使他们做出了这个决定?

带着这个疑问,我们去看了此前几个季度格力的财务情况。

我们发现三个情况:

一是在2021年四个季度中,有三个季度的经营现金流净额是负数,这种情况是在格力近十年来是首次遇到。

一季度-42.65亿,二季度-18亿,三季度125亿,四季度-45.67亿。

2021年由于疫情叠加渠道改革,格力的经营现金流承受了很大压力。

疫情期间格力经销商的情况想必比格力更艰难,这时候也需要格力给予更多的支持政策,与经销商共度时艰。

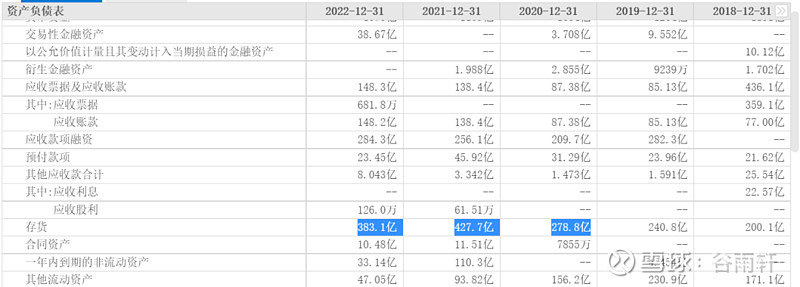

另外一个情况是存货提升:

渠道改革后,格力有部分业务直接由公司展开,再加上疫情期间经销商现金困难,存货周转下降,格力自己的存货就提上来了。

2019年给力存货240亿,到2021年提升到了427亿。

这部分多出来的170亿存货,原本可以收到经销商两百多亿的货款,现在变成了170亿的存货堆在了自己的仓库里。

一进一出,相当于减少了格力现金接近400亿。

最后一个情况是,格力在2021年推出了三轮的回购,累计耗资270亿回购股票,而2018-2022这五年,格力的分红又维持高位。

这又进一步加剧了格力的现金流紧张情况。

假设,你是格力的管理层,站在2022年初。

一边是不知道什么时候结束的疫情,一边是经销商压力增加,渠道周转下降,公司现金回收能力下降,公司的回购和分红又耗资巨大。

你会怎么做?

没人知道疫情会持续多久,没人知道正常生活还有多久才能来临,也许一年,也许三年。

万一2022年情况继续恶化,现金流继续恶化,怎么办?

回忆那段时间,确实2022年也是最绝望的一年,遥遥无期,看不到社会恢复正常的迹象。

房地产等机构不断暴雷,中小企业倒闭潮。

凛冬已至,而下一个春天什么时候到来还未可知。

这时候负责的企业,一切应该以活下去为最高宗旨。

2008年金融危机期间,通用电气一度濒临倒闭,就是因为现金流吃紧,商业票据市场失灵。

当时伊梅尔特打电话给美国财长保尔森求援,保尔森大吃一惊,没想到通用这样坚若磐石的企业也危若累卵。

2021-2022年,诸多房企的倒闭,很大一个原因是挤兑。

从融资市场拿不到资金,客户不再信任买入商品房,供应商讨要货款。

格力看起来现金储备丰富,但实际上格力的经营严重依赖占用上下游资金。

我们以2021年格力的财报来看。

我们可以看到,格力的货币资金1169亿,看起来很充裕。

的确,在正常经营情况下,格力可以占用上下游资金,这个资金量是足够的。

但是,如果一旦发生极端情况,这个资金量,是非常紧张的。

假设发生重大经济震荡,格力遭遇供应商追款,并且引发连锁反应。

其他流动负债里,多数是返利,我们假设在极端情况下,格力需要拿出返利的一半给经销商。

那么格力在极限情况下的现金需求是766+155*0.5+100+624*0.5=1155.5.

也就是说,格力的现金储备应对危机情况下的现金支出,也不过堪堪够用。

看看今天万科面临的局面,站在2022年,谁能保证格力就一定不会遇到这样的危机挑战。

格力的经营实际上一直依赖占用上下游资金,而在2022年这样一个黑云压城的环境下,格力应该是看到了其中隐藏的巨大风险,所以提前增加银行借款,减少2022年分红,增加现金储备,提升抗风险能力。

整个疫情的持续时间长度,不仅仅超过了我们的预期,也超过了企业家们的预期,这些企业家不可能不为更长的封锁做充足的准备。

到了2023年,中国快速通过疫情,经营环境恢复正常,格力的银行贷款也随之缓慢下降。

我预计,格力2024年度的有息负债还会下降,但速度不会太快。

以最新的2023年三季报来看:

格力目前有现金1820亿,交易性金融资产47亿,应收款项融资217亿,债权投资180亿,应收账款167亿。

短期负债332亿,应付700亿,合同负债237亿,一年内到期的非流动负债167亿,其他流动负债(主要是返利)627亿,长期借款412亿。

如果拿类现金资产1820+47+180=2047亿,减去有息负债332+167+412=911,净现金有1136亿之多。

但是我们还要看到,格力还有经营性负债700+237+627=1564亿。

这样的话,如果格力立刻清偿所有债务,净现金反而不够,即使加上应收类,也是勉强相抵。

格力确实有需求维持比较高的现金储备,来应对万一可能发生的危机。

那有朋友可能就纳闷了,格力账面的钱,不是供应商的,就是银行的,它这些年赚的钱呢?

咱们看一下2012-2022年格力的利润和分红以及回购情况:

我们可以看到,2012-2022年十年间,格力累计赚了2034亿,分红+回购1344亿,分红回购总额占利润总额的66%,这一比例近五年更提升到了80%。

格力赚的钱,1344亿分给了股东,690亿留存在企业内部了。

这690亿,可以看做基本变成了增加的固定资产和存货,2012年格力固定资产+在建工程+存货一共320亿,2022年则接近1000亿。

也就是说,格力赚的钱,大部分分给了股东,少部分再投入作为经营资产存在。

这样我们的分析就基本结束了,格力目前大存大贷,既有2022年特殊时间段的影响,也有格力经营严重依赖占用上下游款项所以需要储备现金应对可能的风险冲击。