2月14日收集到的线索:

一)招银证券数据及观点:

1)惠泰医疗公告预计2023 年实现归母净利润5.10-5.65 亿元,同比增长42.5%-57.8%。根据彭博一致预期,2024 年惠泰医疗有望实现收入22.1 亿元,归母净利润6.7 亿元;

2)此次并购将新增约65-70 亿元商誉;

3)电生理全球可及市场空间超过100 亿美元、其中国内超过100 亿元人民币。目前中国电生理市场的接近90%的市场份额被进口品牌占据;

4)通过此次收购,迈瑞医疗将充分利用全球市场的资源优势完善惠泰医疗的全球化布局;

二)太平洋证券数据及观点:

1)中国心血管领域的市场规模超过500 亿元;

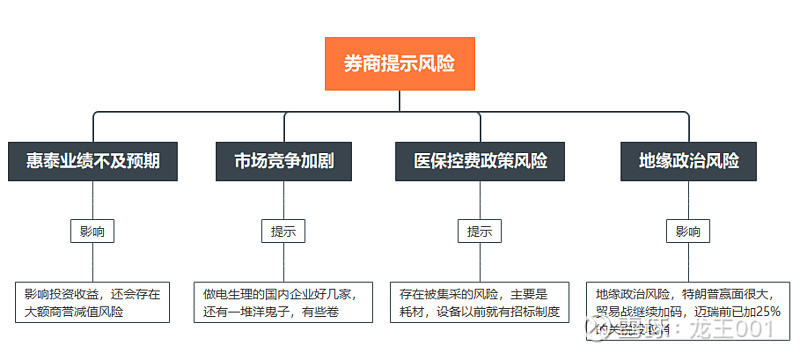

2)风险提示:收购带来的商誉减值风险;市场竞争加剧的风险;海外市场开拓不及预期的风险;新产品研发进度不及预期的风险;

三)国信证券数据及观点:

1)对于惠泰医疗而言,有望借助于迈瑞在研发和营销体系等各方面优势,不断提升产品在全球市场的竞争力;

2)医保控费政策风险,地缘政治风险,市场竞争风险;

归纳总结:

今天收集到的资料是券商观点,多数是抬轿子文章,这不是我们的目标,我们主要是看券商给25%溢价找的理由,还有大致会有那些风险:

1)“迈瑞医疗将充分利用全球市场的资源优势完善惠泰医疗”,大意是我销售能力强,我可以给你卖东西,说不定可以卖到国外去。“对于惠泰医疗而言,有望借助于迈瑞在研发和营销体系等各方面优势…”,还是这个意思。归纳一下,迈瑞花了66亿买了个替人卖东西的权利,吐血。

2)了解一个企业的风险是投资的第一步。关键风险有这几个: