$维峰电子(SZ301328)$ 这个机器人+自动驾驶雷达核心组件,预期差还是非常大的。

维峰电子特斯拉机器人产业链(价值量800)+激光雷达板端连接器独供(价值量1300)。

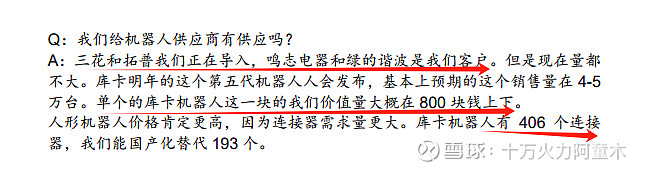

按照公司的说法,机器人方面,库卡4~5万台价值量800的线材,这块营收增量就在4000万。

另外,人形机器人这块链线材三花 拓普 鸣志 绿的也都在合作,随着特斯拉机器人已经进场打螺丝,后面这块爆发预期也很大。

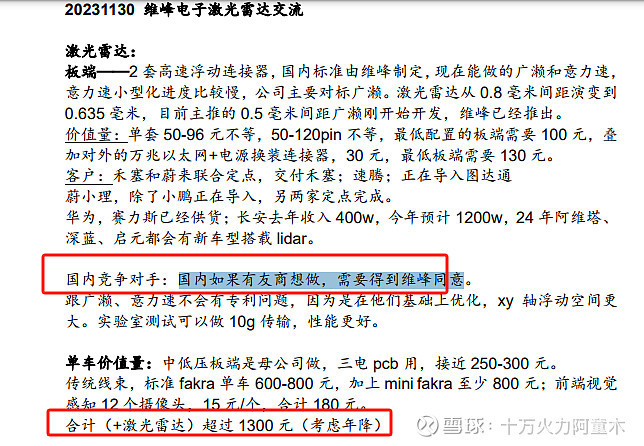

激光雷达板端独供,300+fakra600,就是900。

车载摄像头15元/个,单车价值量180.

人形机器人+FSD+摄像头激光雷达,行业低位领先,计算器爆炸了。

【德邦电子】维峰电子:工控精密连接器国产化龙头,智能汽车&机器人布局再腾飞

:rocket:工控优势转战机器人,人形&工业一站式解决

公司深耕工控连接器领域二十余年,陪伴汇川成长为国内工控连接器领域龙头。机器人应用大势之下,公司工控优势前瞻性转战机器人,布局工业及人形机器人完整连接方案,具备一站式解决能力。工业机器人领域,公司已实现国际头部工业机器人连接器量产出货。随着人形机器人商用落地,公司高精密浮动板对板、工业高速精密传输系列等产品有望优先创造增量。

:rocket:汽车高速连接器已获定点,开拓激光雷达&域控制器新场景

公司高速连接器进展迅猛,产品包括mini fakra、hsd,以及用于激光雷达和毫米波雷达、高速摄像头的定制产品。目前公司已完成智能座舱系统连接器、智能驾驶系统连接器以及车身域控系统连接器三大应用品类的多个产品料号完成产品开发,并获得多家整车厂及模组厂的项目定点,且已有部分产品系列开始批量生产和出货。公司在汽车中低压板端布局多年,已成为比亚迪、上汽、长安等头部主机厂供应商,高速连接器亦有望借助优质客户资源快速导入。

盈利预测:预计 23/24/25年公司实现营业收入 5.68/7.67/10.18亿元,归母净利润 1.52/1.83/2.52 亿元。

风险提示:需求不及预期;行业竞争加剧;技术创新风险

☎德邦电子:陈海进/陈蓉芳/仇方君