国信证券化工团队

杨林 CPA执业证号S0980520120002

薛 聪 执业证号S0980520120001

张玮航 执业证号S0980522010001

余双雨 执业证号S0980523120001

张歆钰 执业证号S0980123050087

王新航 执业证号S0980123070037

【中国石油|深度报告:全球能源巨头,看好油气弹性】-国信证券

【中国石油深度报告二|天然气具备核心资源优势,价格联动机制下弹性可观】-国信证券

【中国石油| 快评:原油价格持续上行,积极落实市值管理考核】-国信证券

【中国石油 | 2023年年报点评:业绩再创历史新高,天然气推动长期增长】-国信证券

事项

中国石油深入推进炼化转型升级,向产业链和价值链中高端迈进,不断优化产品结构,提高炼油特色产品和高端化工产品比例,加大化工新材料研发力度。2023年,公司化工新材料产量137万吨,同比增长60%,炼化新材料业务实现经营利润369.4亿元。近期,兰州石化120万吨/年乙烯改造项目预可研报告获中国石油集团公司批复;吉林石化炼油化工转型升级项目年产380万吨常减压装置常压塔顺利安装完成;广西石化炼化一体化转型升级项目土方平整工作全部完成。

国信化工观点:

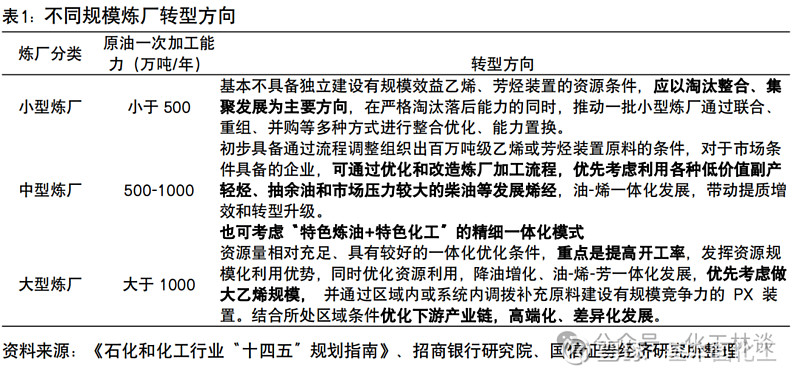

1)我国原油加工能力过剩,产能有望向头部企业集中:截至2023年底,我国原油一次加工能力为9.36亿吨/年,2023年炼厂开工率为78.5%,炼能处于过剩状态。目前在建及已批待建炼油产能达1.22亿吨/年,产能增量较大。发改委、国家能源局多次指出至2025年,国内原油一次加工能力控制在10亿吨以内。在产能空间有限背景下,单吨操作成本高、不具备转型条件的小型炼厂面临淘汰,炼油产能有望进一步向头部企业集中。

2)我国成品油需求增量有限,“减油增化”是炼厂转型必由之路:汽油方面:由于电动车对汽油车替代加速,我国2025年汽油车保有量有望达到峰值。同时传统燃油车节能降耗的趋势也压低了汽油消耗的增长空间,我国汽油消费增长率预期不超2%。柴油方面:我国目前处于工业化中后期,第二产业增加值占GDP比重约40%,未来预计稳中有降,生产性柴油消费呈现下滑趋势。运输领域“以铁替公”战略及LNG重卡也替代部分柴油需求,目前我国柴油消费处于下降阶段。煤油方面:由于居民可支配收入的提高和消费升级将带动民航运输长期增长,煤油消费增速有望中期保持8%左右。总体来看我国成品油需求增量有限。我国部分化工产品目前还面临产能不足的情况,2023年聚乙烯进口依赖度为33.1%,预计2025年进口依赖度仍超20%。2023年我国聚丙烯进口依赖度8.0%,虽然预计2025年聚丙烯有望实现进出口的平衡,但高端牌号产品仍需突破。在油品产能过剩,化工产品产能不足的行业背景下,“减油增化”是炼厂转型的必然。

3)公司通过新建大型炼化一体化项目及进行炼厂升级改造,积极践行“减油增化”战略。公司2023年投产的广东石化炼化一体化项目为国内一次性建设规模最大的世界级炼化项目,炼油能力达到2000万吨/年,主要化工产品产能包括260万吨/年对二甲苯及120万吨/年乙烯。“宜油则油、宜芳则芳、宜烯则烯”的设计增加了广东石化的灵活性,是“减油增化”的典型案例。目前吉林石化公司炼油化工转型升级项目、广西石化公司炼化一体化转型升级项目、独山子石化公司塔里木120万吨/年二期乙烯项目等重点项目正稳步推进,这些项目都将有力助推公司“减油增化”战略。

风险提示:

原油价格大幅波动的风险;自然灾害频发的风险;新项目投产不及预期的风险;地缘政治风险;政策风险等。

1

我国炼能屡创新高,低端产能注定出清

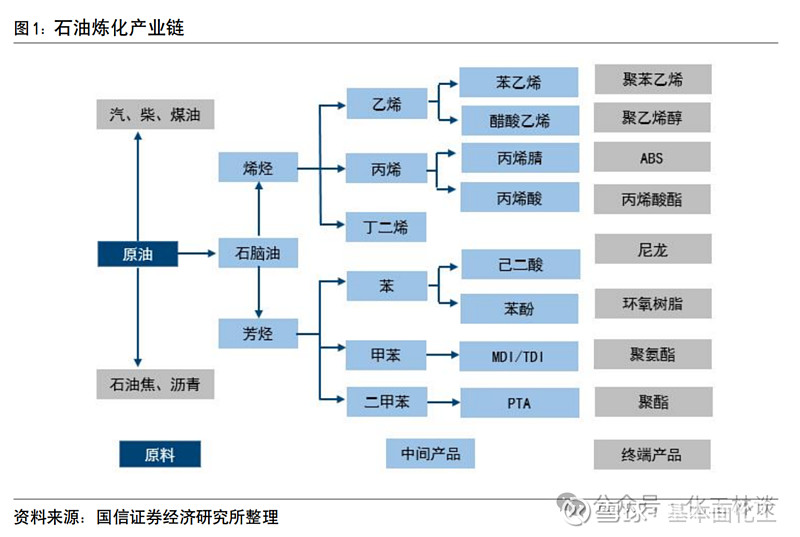

石油被誉为“工业的血液”,是工业社会必不可少的资源。石油炼化主要产品包括成品油和化工品两大类,成品油主要包括汽油、柴油、煤油等,用作交运、农业机械、动力机械等的燃料;石油炼化中的中间品或终端产品如石脑油、烯烃、芳烃等可以制取树脂、橡胶、化纤等数千种化工品。炼厂可根据原料特质及组合不同炼化工艺设计不同产品方案。

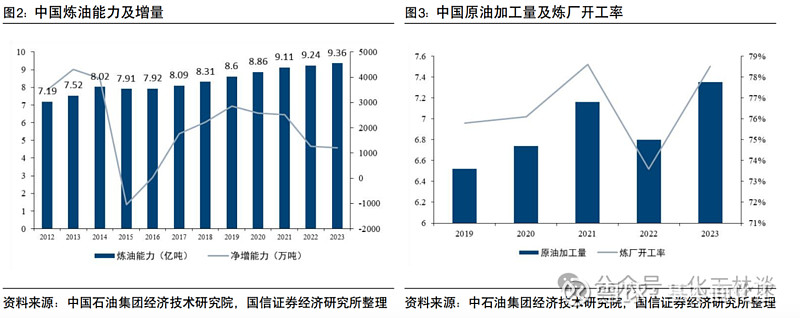

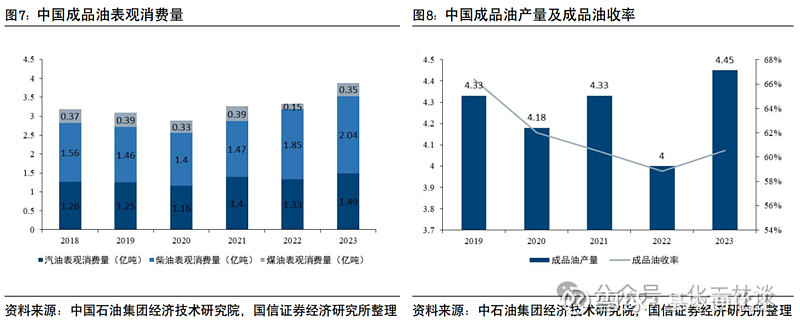

原油加工能力持续提升,产能持续过剩。在石油炼化工艺中,“常减压蒸馏”常作为原油加工的第一道流程,通常被用来衡量炼厂加工能力。2000年以来,我国原油加工能力快速提升,至2021年末我国石油加工能力升至9.1亿吨/年,超过同期美国炼油能力9.07亿吨/年,成为世界第一大炼油国。截至2023年底,我国炼油能力达9.36亿吨,较2022年底新增炼油能力1200万吨。中国2023年原油加工量7.35亿吨,创历史新高,同比增长8.1%,炼厂开工率为78.5%,较2022年大幅增长4.9pcts,但相较世界原油加工业的合理开工率85%仍明显偏低,我国原油加工能力过剩较为严重。

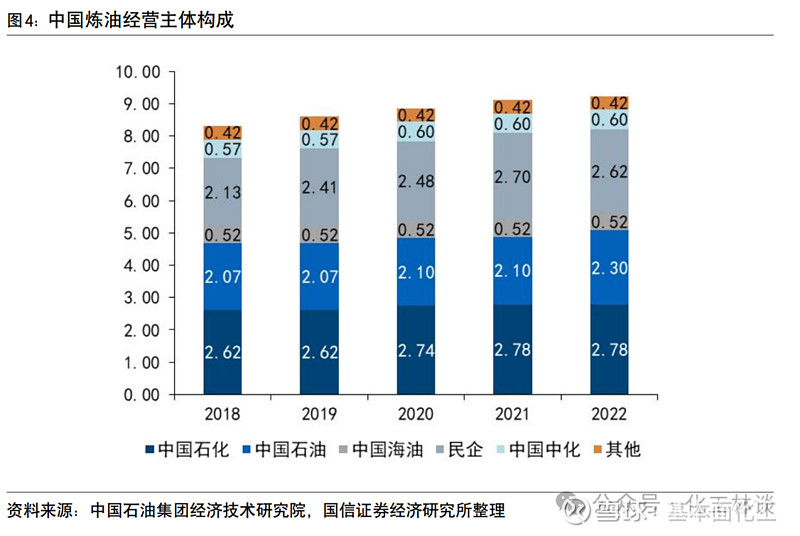

炼化行业市场化程度不断提高,民营大炼化快速崛起。“十二五”后期我国经济转型调整,经济增速放缓,下游产品需求增速减弱,加剧了原油加工产能过剩,炼厂开工率徘徊在70%左右。炼油行业“大而不强”的问题十分突出。在“十三五”期间国家积极鼓励民营和外资企业进入炼化行业,希望通过市场化竞争的方式,加快落后产能出清及产业结构升级。目前我国炼化行业基本形成了央企(中国石化、中国石油、中国海油、中国中化)、民企及外资多元化竞争的格局。2022年四大央企炼油能力达6.19亿吨,占全国炼油能力的67.1%;民营炼油能力2.62亿吨,占比28.4%;外资等其他经济主体炼油能力为0.42亿吨,占比4.5%。民企炼化企业已经成为我国炼化行业重要一极。

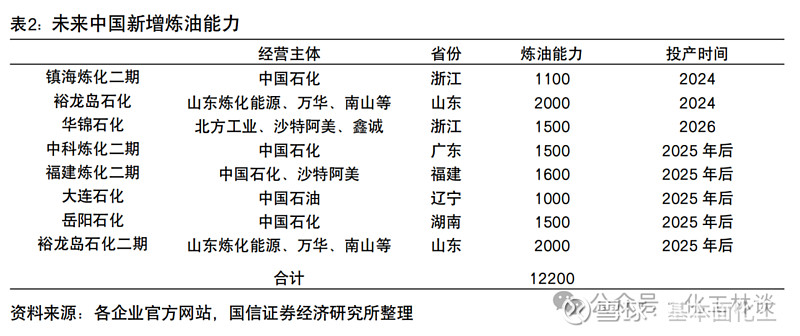

小型民营炼化企业面临淘汰,主营炼厂油品竞争压力有望缓解。国家部门多次提出到2025年,国内原油一次加工能力控制在10亿吨以内,千万吨级炼油产能占比55%左右。根据中石油集团经济技术研究院数据,截至2023年底,我国原油一次加工能力为9.36亿吨/年。目前镇海炼化项目、裕龙岛炼化一体化项目,中科炼化二期项目、岳阳二期项目、华锦炼化项目、古雷炼化项目等正在建设或已批复待建设,全部建成后新增产能达1.22亿吨/年。规划项目全部建成后,原油加工产能触及政策上限,落后产能淘汰在所难免。大型炼厂的单吨操作成本低于小型炼厂,且大型炼厂具备一体化条件,可以充分发挥资源及规模优势。在产能必须压降的行业发展阶段,小型民营炼厂注定会被淘汰,油品产能有望进一步向头部企业集中。

2

成品油消费接近见顶,增长空间有限

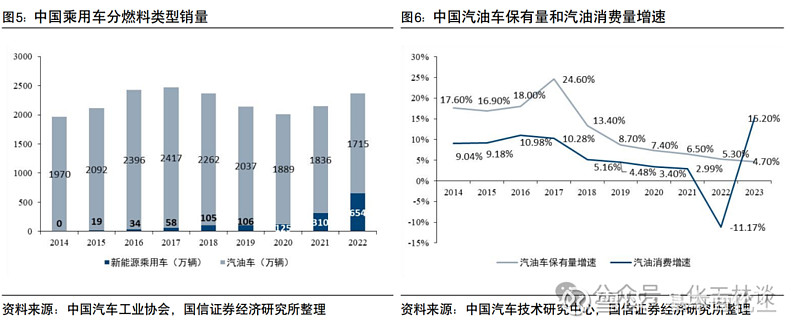

新能源汽车加速替代燃油车叠加燃油车效率提升,汽油需求预期低速增长。从欧美等汽油车市场较为成熟地区的发展经验看,随着千人汽车保有量超过200辆,汽车市场将进入普及期的中低速增长阶段。中国汽车保有量于2021年超过 200辆/千人,汽车市场总销量已进入中低速增长期,而电动车的加速发展,更是导致汽油车的保有量增速快速下降,预期2025年汽油车保有量有望达到峰值。节能与新能源汽车技术路线图2.0中指出,2025年传统汽油乘用车平均油耗需要从2019年的6.46L/100km下降至 5.6L/100km,降幅达13.3%。2023年由于疫情压制的出行需求得到释放,汽油消费呈现快速增长,此后汽油表观消费量预计保持低速增长。

柴油消费主要用于道路运输和工农业生产,需求整体呈现下降趋势。柴油消费趋势与国家经济阶段和第二产业的发展关系密切,我国目前处于工业化中后期,第二产业占比40%左右,生产性柴油消费呈现下滑趋势。在运输领域,我国在战略层面提出“以铁替公”战略,降低公路货运比例,并且积极推进LNG重卡,由于LNG重卡更加经济,LNG重卡保有量及行驶里程占比稳步上升。受以上两点影响,公路运输领域柴油消费占比也出现萎缩。预计“十四五”期间,我国柴油需求将年均下降1%-2%。从国内柴油全口径资源角度看,除纳入官方统计的正品外,终端用油行业实际消费中还包括两部分资源:一是由于企业虚报、少报导致官方低估的柴油产量;二是大量调和油组分形成的资源,如国内生产的轻质燃料油、进口的轻循环油等,经过简单调和即可作为柴油使用。2021年以来,国内炼油产业和成品油市场开展了前所未有的产业规范及市场秩序整治行动,通过多种手段规范市场,柴油表观消费量统计更加全面准确,导致柴油表观消费统计数据出现上升,但我国柴油实际消费量正逐步降低。

煤油主要应用在航空业,未来仍具有一定增长潜力。航空煤油在煤油消费量中占比超90%,居民可支配收入的提高和消费升级带动民航运输长期增长,航空客运周转量和航空货运周转量不断升高,航空煤油需求有望持续增长。考虑中国地域、人口及资源限制,预计人均乘机次数从2020年的0.47次/年,于2040年前后上升到饱和值约1.0次/年。2019-2040年,中国航空客运周转量年均增速可达6.8%,航空货运周转量年均增速可达6.6%,以未来两年煤油表观消费量增速为8%计,2025年中国煤油需求量约增长至4082万吨。

2019年以来,我国成品油产量维持在4亿吨以上。未来央企炼化项目升级改造,民企及外资新建项目仍持续推进,合计将新增超1.22亿吨/年炼油能力。假设2024年投产的镇海炼化二期及裕龙岛石化成品油收率为40%,开工率90%,则2025年前将会新增成品油产量超1000万吨。以汽油消费量年增长2%,柴油需求维持稳定,煤油需求需求增速8%计算,2025年成品油需求量为4亿吨。据此2025年成品油产量将过剩超5000万吨。未来相当长一段时间内,我国成品油将保持过剩。

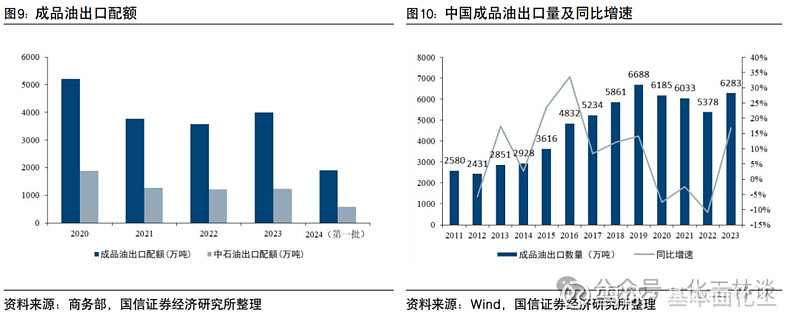

我国成品油出口受配额限制,中石油等主炼企业指标较为充足。我国成品油出口采取配额制度,2019年前,为了化解炼化产能过剩压力,出口指标不断提高。“十四五”以来炼油行业调整力度不断加深,为了扭转大量进口原油且大量出口成品油的现状,我国出口配额保持下降趋势。2023年我国下发3999万吨成品油出口配额,中石油获得1224万吨,2024年第一批成品油配额下发总额为1900万吨,中石油获得578万吨。以中石油为代表的主炼企业手握较充足指标,可以积极利用国内外价差空间进行套利。

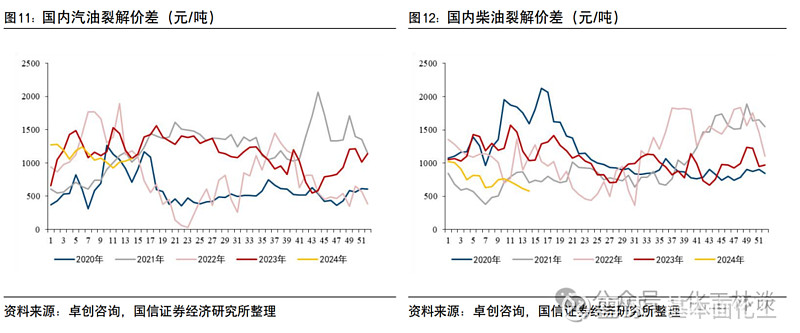

近期原油及成品油价格上涨,汽油裂解价差处于高位、柴油裂解价差较低。综合来看,目前原油供应处于紧平衡状态,原油供给存在一定缺口,导致国际油价上升。近期地缘政治风险不断升温也推高了油价,布伦特原油价格突破90美元/吨后保持高位震荡。成品油价差方面,2024年第14周(2024.04.14)平均汽油裂解价差为1062元/吨,处于近五年同期汽油裂解价差的较高位置。2020-2023年四年,平均汽油裂解价差分别为:597/1207/829/1146元/吨。2024年第14周(2024.04.14)平均柴油油裂解价差为580元/吨,处于近五年同期较低位置。2020-2023四年,平均柴油裂解价差分别为:1144/947/1147/1063元/吨。

3

部分化工产品供应不足,“减油增化”是中大型炼厂主要转型方向

我国当前的化工产品结构性供给不足,以乙烯为代表的烯烃以及以对二甲苯为代表的芳烃长期不能自给自足,“减油增化”为大势所趋。目前传统炼厂转型主要是增产基本有机化工原料,包括乙烯、丙烯、丁二烯、苯、甲苯和二甲苯。

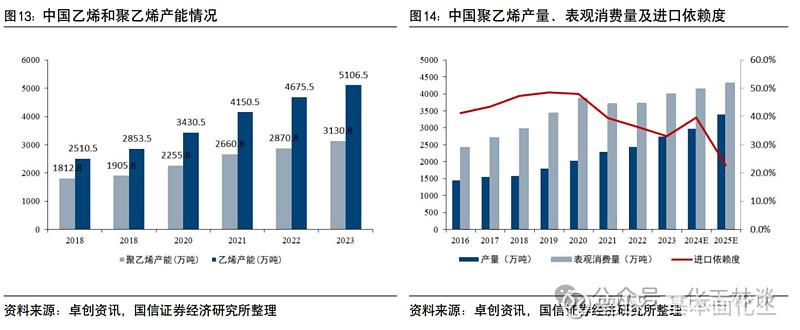

聚乙烯是乙烯最大下游,我国进口依赖程度较高。乙烯大量用于生产聚乙烯、氯乙烯及聚氯乙烯,乙苯、苯乙烯及聚苯乙烯。聚乙烯为乙烯最大的应用领域,应用产比超60%。由于我国大型炼化项目的不断投产,我国乙烯及聚乙烯产能快速增长。聚乙烯下游应用广泛,2023年我国聚乙烯表观消费量3996万吨,产量为2735万吨,进口量1344万吨,进口依赖度达33.6%。根据我们测算至2025年我国聚乙烯进口依赖度仍超20%,聚乙烯缺口仍然较大。

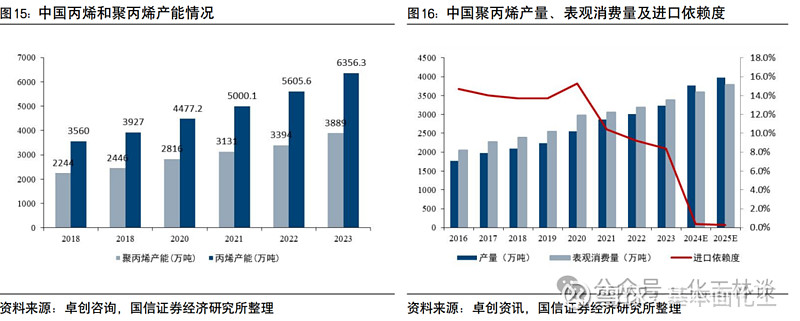

我国聚丙烯基本保持供需平衡,高端产品仍需突破。丙烯主要用于生产聚丙烯、丙烯腈、异丙醇,环氧丙烷等,聚丙烯是丙烯最大下游产品。由于丙烯制备路径更加多元化,聚丙烯自给率明显高于聚乙烯,2023年我国聚丙烯表观消费量3506万吨,产量为3225万吨,进口依赖度8.0%。除部分高端产品外,我国聚丙烯基本实现自给,我们预测2025年我国聚丙烯进口依赖度能降至0%附近,但聚丙烯行业仍需突破高端牌号,以实现完全自主。

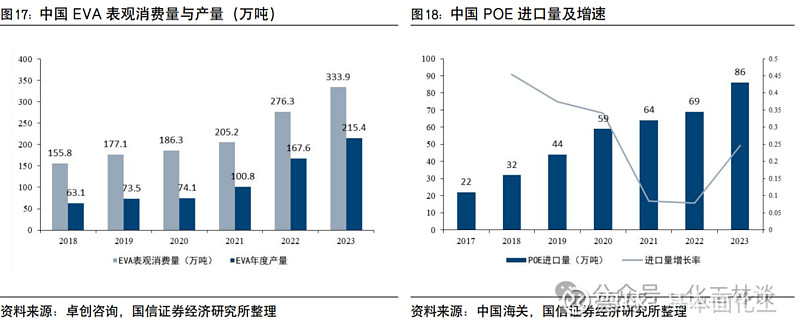

EVA/POE等高端烯烃的高景气带动乙烯消费量上升。EVA(乙烯-醋酸乙烯共聚物)属于先进高分子材料。因其具备高透明度和高粘着力,适用于玻璃和金属等各种界面,而良好的耐环境压力使其可以抵抗高温、低温、紫外线和潮气,广泛应用于光伏胶膜、电缆等高新行业。受光伏产业拉动,我国EVA需求旺盛,2023年EVA表观消费量达到333.9万吨。目前我国EVA进口依存度高,随着EVA消费量的提升及不断国产替代,乙烯消费量也将受到带动。POE(乙烯与高碳α-烯烃的无规共聚物弹性体)在光伏胶膜领域较EVA有更好表现,目前光伏封装胶膜已经成为POE最大的应用领域。由于高碳α-烯烃生产技术不成熟,我国目前并不掌握POE大规模量产技术,POE消费主要依靠进口。由于光伏产业的快速发展,进口POE数量保持高速增长,未来我国一旦突破POE制备技术,也将有力拉动乙烯的消费。

4

公司持续降低成品油收率,并通过新建大型一体化炼厂及炼厂升级推进“减油增化”

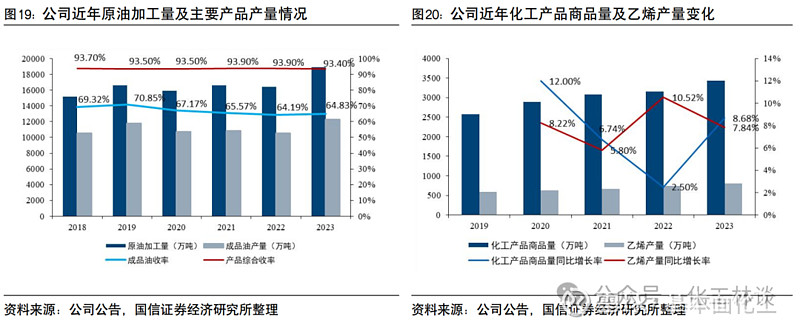

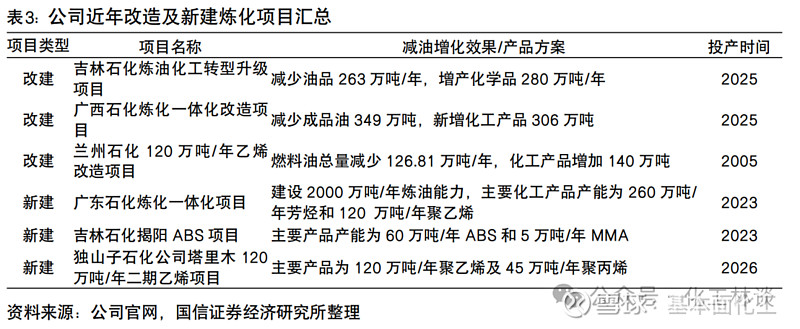

公司成品油收率不断降低,坚持增产增销高端高附加值化工产品。据年报披露,近年来公司石油产品综合商品收率保持在93.5%左右的高位,但成品油(煤油、汽油、柴油)收率保持下降趋势,可以判断公司其余化工产品收率保持稳定上升。2019年以来公司化工产品商品量尤其是乙烯产量增速较高,也表明了公司减油增化策略实施的成果。2023年公司化工产品产量为3430.8万吨,比上年同期增长8.7%,乙烯产量为800.1万吨,比上年同期增长7.8%,化工产品产量实现了稳定增长。

公司积极践行“分子炼油”,实现石油资源高效利用。分子炼油指从分子水平认识石油加工过程,准确预测产品性质,优化工艺和加工流程,提升石油价值。“分子炼油”按照“宜油则油、宜芳则芳、宜烯则烯、宜润则润、宜化则化”的原则,做到石油资源的高效利用。中国石油重点开展了基于“分子炼油”理念的催化剂结构设计、纳米化功能化新材料开发、高效低耗催化剂清洁生产等研究,自主开发了催化裂化、加氢裂化、渣油加氢等6大类、50多个品种炼油主体系列催化剂及8个品种催化新材料,整体技术达到国际先进,在60余家企业100多套工业装置推广应用,有效支撑了炼厂降本增效。据新闻报道,中石油辽阳石化积极践行“分子炼油”理念,2023上半年炼油加工损失率同比下降10%,炼油完全加工费同比下降2%,“分子炼油”策略成果显著。

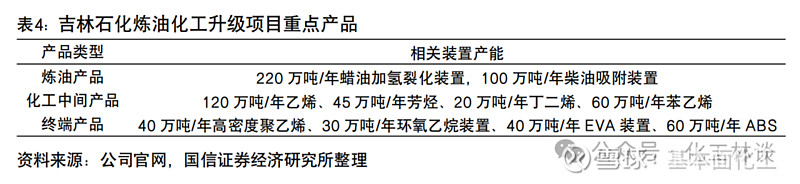

公司实施一批项目的升级转型,持续推进“减油增化”。如2023年广东石化炼化一体化项目一次投产成功并投入商业运营,同年吉林石化揭阳ABS项目全面建成;目前吉林石化公司炼油化工转型升级项目、广西石化公司炼化一体化转型升级项目、独山子石化公司塔里木120万吨/年二期乙烯项目等重点项目正稳步推进,这些项目都将有力助推公司“减油增化”策略。

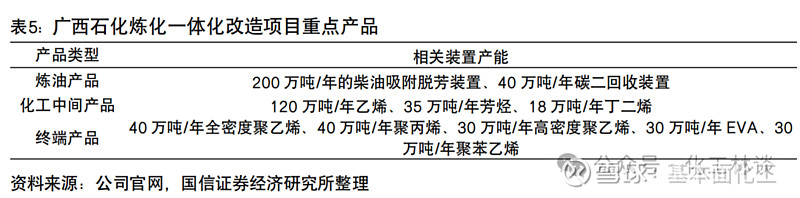

吉林石化炼油化工转型升级项目:

该项目主要内容包括:新建120万吨/年乙烯、60万吨/年ABS等21套炼油化工装置,改造9套装置,停运15万吨/年乙烯等7套装置。项目预计2025年乙烯装置开车,建成投产后,预计年可减少油品263万吨、增产化工品约280万吨。

炼油部分:对常减压装置进行改造,以调整原油加工种类;新建220万吨/年蜡油加氢裂化装置(含30万吨/年石脑油正异构分离)、100万吨/年柴油吸附装置和30万吨/年C2回收装置;并对相关装置进行适应性及环保改造。

化工部分:新建120万吨/年乙烯装置,下游配套建设100万吨/年裂解汽油加氢、45万吨/年芳烃抽提联合装置、40万吨/年高密度聚乙烯装置、30万吨/年环氧乙烷装置、40万吨/年EVA装置、35万吨/年苯酚丙酮装置、24万吨/年双酚A装置、4万吨/年乙丙橡胶装置、10/4万吨/年MTBE/1-丁烯装置、60万吨/年苯乙烯装置、26万吨/年丙烯腈装置、60万吨/年ABS装置、80万吨/年溶剂脱沥青、16万t/a沥青造气装置、5万吨/年顺丁橡胶装置、20万吨/年丁二烯抽提装置、0.8万吨/年乙腈装置。

广西石化炼化一体化改造项目:

该项目包括新建120万吨/年乙烯裂解装置等14套化工装置,200万吨/年柴油吸附脱芳等2套炼油装置,配套新建和改造部分炼油装置单元以及相应的公用工程、储运和辅助生产设施,主要生产聚乙烯、聚丙烯、合成橡胶和乙烯-醋酸乙烯酯共聚物(EVA)等产品。项目计划2024年底陆续中交,2025年全面建成投产。项目投产后预计减少成品油349万吨/年,新增化工产品306万吨/年。具体改造情况如下:

炼油部分:新建200万吨/年的柴油吸附脱芳装置和 40万吨/年碳二回收装置,停用 2 套主体生产装置。

化工部分:新建包括120万吨/年乙烯装置、55万吨/年裂解汽油加氢装置/苯乙烯抽提联合装置、18万吨/年丁二烯抽提装置、10/6万吨/年MTBE/丁烯-1 装置、35万吨/年芳烃抽提装置、40万吨/年全密度聚乙烯装置(FDPE)、30万吨/年高密度聚乙烯装置(HDPE)、30万吨/年管式乙烯-醋酸乙烯酯装置(EVA)、10万吨/年釜式乙烯-醋酸乙烯酯装置(H-EVA)、40万吨/年聚丙烯装置(PP)、5万吨/年己烯-1装置、27/60万吨/年环氧丙烷/苯乙烯装置(PO/SM)、30万吨/年聚苯乙烯装置(PS) 和 12/8万吨/年溶聚丁苯橡胶集成装置(SSBR/SBS)等 14 套化工主体装置。

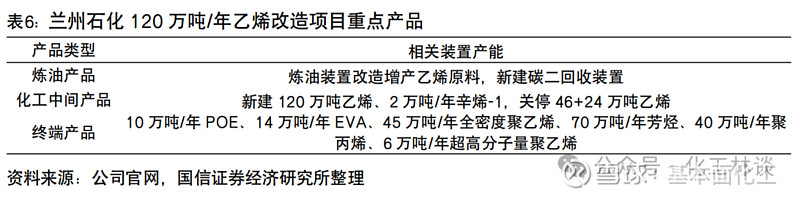

兰州石化120万吨/年乙烯改造项目:

该项目为改扩建项目,建设地点位于兰州市西固化工园区内。该项目预计2025年竣工投产,通过该项目的实施,兰州石化成品油产量将下调至530.49万吨/年,燃料油总量减少126.81万吨/年(柴油减少158.65万吨/年,汽油增加15.09万吨/年,煤油增加16.75万吨/年);化工产品增加140万吨。该项目改造方案可分为三部分:

1)乙烯改造:新建120万吨/年乙烯裂解+120万吨/年急冷单元,新建80万吨/年乙烯后分离,关停46万吨/年乙烯裂解+急冷单元,利旧46万吨/年乙烯后分离,形成一头两尾格局。关停24万吨/年小乙烯,乙烯总产能120万吨/年。

2)炼油改造:项目实施后,炼油系统现有的原油加工种类和加工量保持不变,通过对120万吨/年催化裂化装置、300万吨/年柴油加氢装置、120万吨/年柴油加氢等3套现有装置进行适应性改造,达到增产乙烯原料的目的。同时新建PSA 装置与碳二回收装置。

3)化工下游配套:新建7套生产装置(2万吨/年辛烯-1、10万吨/年POE、14万吨/年EVA、45万吨/年FDPE、40万吨/年聚丙烯、70万吨/年裂解汽油加氢、70万吨/年芳烃抽提装置),将现有17万吨/年高密度聚乙烯装置改建为6万吨/年超高分子量聚乙烯装置。

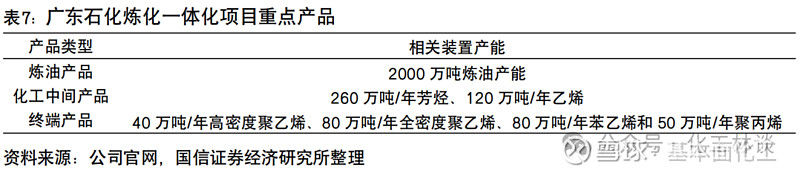

广东石化炼化一体化项目:

该新建项目位于广东省揭阳市大南海石化工业区,是中国石油迄今为止一次性投资建设规模最大的炼化一体化项目。该项目建设内容为2000万吨/年炼油、260万吨/年芳烃和120 万吨/年乙烯及其配套工程,并配套建设原油码头和产品码头。该项目于2023年2月27日实现一次开车成功,进入全面生产阶段。该项目体现了公司在炼化一体化上的技术整合能力。在项目流程和装置选择上,选择了劣质原油优化加工和炼化一体化装置组合,芳烃原料和乙烯原料优质并最大化,乙烯、芳烃、苯乙烯单套最大,炼油二次加工单系列最大化。

炼油部分:2000万吨/年炼油加工工程,包括2套1000万吨/年常减压蒸馏装置、420万吨/年蜡油加氢处理装置、2套300万吨/年延迟焦化装置、1套370万吨/年蜡油加氢裂化装置、1套420万吨/年蜡油加氢装置、2套300万吨/年催化重整装置、2套330万吨/年柴油加氢改质装置、1套360万吨/年催化裂化装置等主要炼油装置等23套炼油及配套装置。

化工部分:包括260万吨/年芳烃联合装置、120万吨/年乙烯裂解装置以及配套40万吨/年高密度聚乙烯、80万吨/年全密度聚乙烯、80万吨/年苯乙烯和50万吨/年聚丙烯等9套化工装置及相应配套工程。

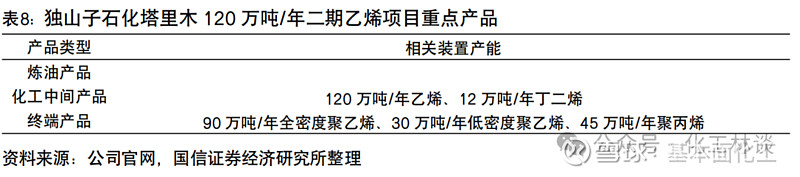

独山子石化公司塔里木120万吨/年二期乙烯项目:

该项目是将塔里木油田丰富、稳定的乙烷、LPG及轻烃资源就地加工,制备乙烯。

项目组成为:新建120万吨/年乙烯装置、两套45万吨/年全密度聚乙烯装置、30万吨/年低密度聚乙烯装置、45万吨/年聚丙烯装置、12万吨/年丁二烯抽提装置等11套主要生产装置。

吉林石化揭阳ABS项目:

该项目由吉化(揭阳)分公司负责建设,结合了吉林石化的技术、管理优势与广东石化的原料、区位优势,本项目主要原料丙烯、苯乙烯、丁二烯、甲苯的供应依托广东石化项目,生产ABS、MMA和乙腈等产品。项目组成包括60万吨/年ABS装置、13万吨/年丙烯腈装置、0.4万吨/年乙腈装置、5万吨/年MMA装置、15万吨/年废酸再生装置及相关公用环保装置。

证券投资评级与免责声明

国信证券投资评级

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。