还是觉得单吊招行,有点违背投资原则。所以一直在找第二个适合我重仓的股票。

人人知道茅台好,但是目前对股息率低的股票,我实在下不了手。

看来看去,结合目前的股价和股息率和行业,似乎中国平安是唯一的选择。

所以保险的财报我必须要看懂。

保险的财报肯定比银行的复杂不少,各种行业特有的名词,所以我首先要拨开众多的细节和名词,找到我最应该关注的点。

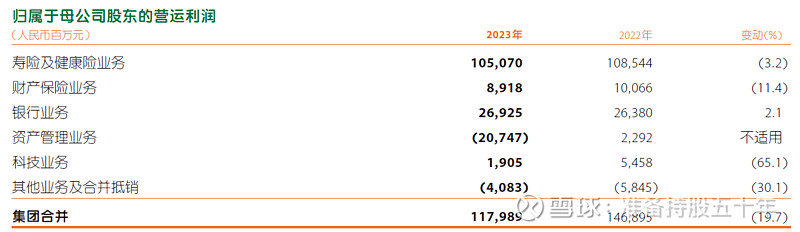

首先,我抛开净利润。我先只去看营运利润。毕竟保险公司的净利润,受到投资收益影响很大。

然后,我抛开其他的业务,只关注寿险和健康险业务。毕竟从下表中2023年财报里看出,1179亿的营运利润,有1050亿都来自于寿险及健康险业务,占比高达89%。而且,营运利润里面的资产管理业务也受资本市场的大环境影响很大。

资本市场的形势,会影响到下图的“短期投资波动”,也会影响到“资产管理业务”,可以看到这两项,在2023年共影响了500多亿的利润。

所以,如果要长期关注中国平安的基本面,简单点,我要盯住寿险及健康险的营运利润。

那么寿险及健康险的营运利润主要来自哪里呢?70%都是来自于“合同服务边际摊销”。(下图是2023年财报里的寿险及健康险)

而都没听说过的“合同服务边际摊销”明显是从“合同服务边际摊销基础”中,按照一个比例算过来的。

而“合同服务边际摊销基础”,除了上一年的期初值以外,影响的因素主要就是“新业务贡献”。所以,我最关键的是要看,中国平安寿险及健康险的新业务的贡献。

一个复杂的保险公司的问题,我们先暂时这样简单化。

怎么来通俗地尝试理解“合同服务边际摊销基础”和“新业务贡献”这些词呢?大家知道保险公司会收很多保费,那么应该如何来计算收到的这些钱在每一年产生的利润呢?保险公司有一套很复杂的方法。

我们可以简单地先这样理解,“合同服务边际摊销基础”就是还在生效的所有的保单的综合,而“新业务贡献”就是新的保单。

如果有新的保单,那么会不断增加蓄水池,分摊到每年的利润也会增加。所以,新业务的增加,应该是我看中国平安经营是否正常的重要指标。