01

最近经常和周先生讨论以后老了怎么办?打算什么年龄退休?去哪里养老?向往过什么样的养老生活?

共同的愿望:找一个有山有水僻静的地方,盖一所大房子,有一个大大的菜园,再买一辆房车,天气好的时候开着房车全国旅游,累了回到自己的小窝种种菜,养养花,晒晒温暖的阳光,读读喜欢的书。

愿望都是美好的,能够实现的前提是,老年时有足够的养老金,让我们不会为了吃不饱穿不暖而紧衣缩食,更不会为了没钱而拖着年老疲惫衰弱的身体打着零工,挣那么一点点的生活费。

所以从现在开始,我们都需要有一个长期的养老规划:存养老金。

怎么存,如何存?

我们先讲述一个故事:

02

有人说,养老就像穿越一望无际的沙漠,充满未知,如果有2种方法可以穿越沙漠,你会选择哪个?

① 最大努力背上足够多的水。

② 提前准备,沿路每隔一公里放一瓶水,每一瓶水都会支撑自己走到下一瓶水。

相信大多数人会选择第2种。

因为第1种有太多的不确定性,不知道沙漠有多广,不知道该准备多少水才够,不知道这水如何分配,更不敢想象,如果路上这水洒了没水了怎么办?。。。

第2种虽然水不多,但是它源源不断的提供,可以支撑你不断的走到下一站。

就像养老年金一样,在你退休后每年固定时间给你一笔钱,这笔钱可以支撑你走到下一年,直到你走完这一生!未来的每一年都是确定,不间断的提供。

叮铃铃,短信提醒,一笔养老金准时到账,心里那叫一个美!

03

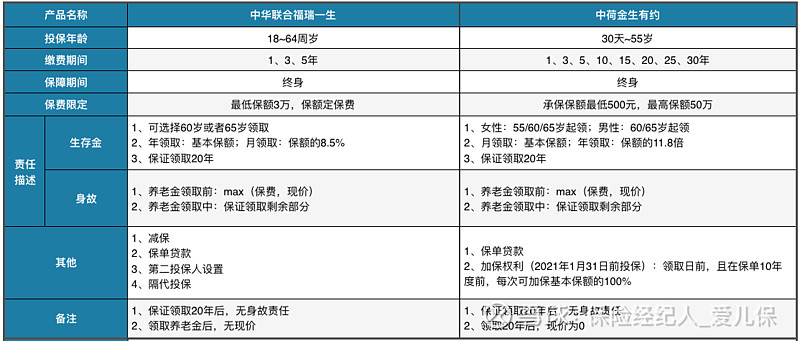

扒拉扒拉市场上纯养老的年金险,数一数二的就是中华福瑞一生和中荷金生有约这两款产品了。

为啥数一数二的是他们哥俩?领取的养老金多呗,这还用问。

单纯的养老年金,评价产品好坏的标准就是交同样多的保费,谁领取的多谁就是好产品。

看看这哥俩长啥样:

光看上面也看不出哪款好呀?

呵呵光看上面我也看不出哪款好,上面就是一些文字的描述,金钱的计算还是需要数字来描述:

以30岁女士,年交10万,5年缴费,60岁开始领取为例(中荷金生有约保额定保费,保费99999.1元约等于10万):

1、领取养老金

中华福瑞一生从60岁开始每年领取79775元一直到终身;中荷金生有约从60岁开始每年领取69620元一直到终身。单从领取金额的多少来看,中华福瑞一生优于中荷金生有约。

2、身故保障

这两款产品的身故保障类似,在领取养老金前身故的话,赔付身故保险金:max(已交保费,保单现价)。

一旦开始领取养老金,就不再有身故保障责任。你是不是担心,万一刚刚领取一年的养老金就挂了,领取的养老金还没有所交的保费多,岂不是亏大了?别担心,有保证领取20年的规定, 保证你的权益不受损失。

3、保证领取20年

这两款产品都是保证领取20年,如果在领取养老金期间身故,保险公司会把保证领取但未领取部分一次性给予身故受益人。也就是说,中华福瑞一生最少能领取79775元*20年=159.55万;中荷金生有约最少能够领取69620元*20年=139.24万。

4、现价

中华福瑞一生在领取养老金前一直都拥有高现价(比中荷金生有约的现价高)。但是从60岁领取养老金后,福瑞一生的现价变为零,也就是说,一旦开始领取养老金,就必须老老实实,乖乖的每年领取,不能中途退保。但这也正是体现了福瑞一生是一款纯纯的纯养老金,和我们购买的初衷是一致的。

中荷金生有约的现价一直到保证领取20年后,从60岁开始领取养老金,现价一直持续到79岁才降低为零。在使用现价上更加灵活。

5、加保

中华福瑞一生没有加保权益。

中荷金生有约在2021年1月31日前投保的客户拥有加保权益。在开始领取养老金前且保单的前十个周年日前可申请加保,每次可加保基本保额的100%,加保的保费仍然按照被保人投保时的年龄计算,补足以前保单年度的差额。

打个比方,我们去购房,由于没有那么多钱,我们先买一个面积小的房子。等以后有钱了,再去售楼处换一套面积大的房子,不管房子单价涨了几倍,我们还是按照购买时的单价补足面积差的金额即可。

这个加保权益,使得中荷金生有约成为目前炙手可热的火爆产品。

04

这两款产品如何选择呢?

如果目前有意买养老金,并且不打算以后有加保的操作,中华福瑞一生是不二之选,毕竟它领取的最多!

如果目前钱不太多,想先买一点,等以后有钱了再加保,中荷金生有约强大的加保功能满足你的需求。

点点滴滴,从现在开始,为养老添砖加瓦,等我们老时,这笔养老金不可小觑哦!

如果文章对你有帮助,记得帮忙分享给你的朋友~~~

保险经纪人马爱玲,公众号:爱儿保!