#新国九条# #退市新规# #可转债# $岭南转债(SZ128044)$ $ST中装(SZ002822)$ $思创转债(SZ123096)$

新国九条。周末,新国九条及配套规则的信息刷屏了。具体条文,网上很多,这里不重复。新国九条,是未来几年资本市场政策的总体框架,对资本市场各参与者的重要性,不言而喻。

在新国九条下,作为一个二级市场的小散户,如何投资配置呢?以下仅为个人思考与探讨,不一定成熟。

在投资中,大类资产的选择,是很重要的。例如,在特定的时间里,房产大涨,黄金大涨。选对了大类,只是赚多赚少的问题。而相反,选错了,再怎么努力,都是亏损。

1、ST与微盘股投机。新国九条及配套规则,加大退市监管力度,打击壳资源,严把注入资产质量关,这对ST与微盘股来说,明显是不利。最起码最起码,也要让子弹先飞。

2、白马股价值投资。价值投资,是寻找被低估的股票,一套套理论,说起来容易,而实际上并不容易。

另外,如果A股原30亿以下的股票都被消灭了,那原30-100亿估值的公司,估值会不会下行?A股的整体估值是会提高还是会降低(挤泡沫)?这个持续观察。

3、可转债投资。可转债是一个进可攻退可守的投资品种,是我大A市场唯一对散户友好的品种,是一个散户可以战胜机构的品种。

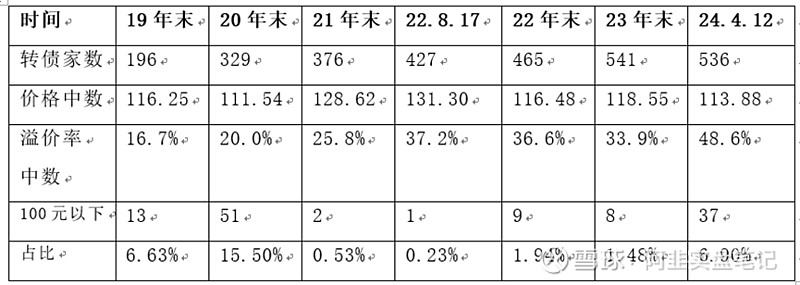

下表为统计的可转债市场部分数据。

从上表分析,可转债已经到了历史相对价格低位,已经有较好的投资性价值。

1、从价格中位数看,20年底的价格中位数111.54最低,至21年末到128.62,已经是较高,而至22年8月17日达到了最高。24年4月12日,又回落到了113.88,是较低位。

2、从转债价格百元以下家数及占比看,20年末达到51家,占比15.5%,而至21年底及22年,价格已经上涨,只有1-2家低于100元。至24年4月12日,价格有一定回落,100元以下有37家,占比6.9%。

3、从溢价率(相对于转股价值)中位数看,20年年底前的溢价率都较低,更适合投资。而至24年4月12日,溢价率为48.6%,这主要是正股下跌更多,而转债下跌相对小,溢价率上升。

一方面,由于溢价率较高,从进攻性看,转债现阶段的进攻性要差一些。另一方面,由于中国的可转债独有的下修条款(国外没有),如果上市公司不想还钱了,可以通过下修降低溢价率。

4、可转债的新问题。在2022年以前,都没有可转债退市和违约,风险很低;而近一年多以来,出现了三家可转债因为正股退市而退市,风险陡增。但总体看,相对正股,还是风险较小。

可转债这几年:2009-2020年,价格较低,2021年大涨,近两三年有一定的回落。

总来说,个人认为,现阶段的可转债,具有较好的投资价值,是合适投资的好品种。

本人在2021年,曾经满仓可转债,遇上了2021年的可转债大年。现在再回头看,其实也只是幸运地选中了大类而已。

风险提示。中装转2(代码127033)是中装建设发行的可转债。由于前一次笔记对其收益和分析做了分析,今天再次分析其风险。

中装建设于2023年8月30日发布《关于设立海外子公司的公告》,大意是在沙特设立全资子公司,开展海外业务。

此操作是因为国内的业务饱和或不好做而需要到海外开展业务吗?既然是在海外开展业务,资金或其他资源总要有在海外吧。装饰界有传闻,其有较多的资金业务在海外(这里不细说)。

无论业界传闻是真是假,可以确认的是1、根据其公告,其资金十分紧张,基本账户被冻结;2、实控人(含一致行动人)约12%的股份被司法冻结;3、被中国证监会立案侦查,结果未出。

有点意思的是,中证鹏元资信评估于2024年4月8日将中转建设主体信用等级下调为 A,评级展望维持为稳定,“中装转 2”信用等级下调为 A。评级等级并不低。

操作记录及持仓。4月1日至12日,本账户以下操作:

1、4月2日以9.01元买出了北交所股票东方碳素;4月8日以3.32卖出了ST实华;4月12日以2.14元卖出了ST迪威迅。

2、4月2日及4月8日买进了岭南转债1080张,成交均价93.97元;4月12日,买入了思创转债440张,成交均价98.40元。

无其他操作,仍是满仓。

本账户今年初始市值及本金合计100万,本年累计亏损28366元,收益率-2.84%。位于水下。

本账户至2024年4月12日收盘持仓如下:

2024年4月1日至4月12日买卖如下:

我是阿韭,一个普通投资者,非专家非大V;客观地记录投资。