“中国每五勺糖就有一勺由中粮糖业生产加工”

上面这句话是中糖自己说的。中糖自18年年报起只披露产能,不披露实际炼糖产量了。我国年食糖消费量1500万吨,其中300万吨是中糖生产加工,中糖自制糖产能100万吨(含tully),炼糖产能205万吨,上面这句基本符合实际。2023年中糖的总食糖经营量456万吨,多出来部分就是纯贸易糖了,大概150万吨。

先说加工糖,也就是炼糖业务,中糖炼糖产能如下:

辽宁营口厂100万吨(合资,股权占比70%);

唐山曹妃甸厂一期50万吨,二期15万吨,合计65万吨;

漳州厂50万吨(今年投产);

崇左厂20万吨,北海厂20万吨;

其中崇左、北海主要是配套自制糖二步法,实际的港口炼糖产能2024年将达到215万吨。

加工糖业务模式就是从海外进口原糖然后精炼成各类食糖,以辽宁厂为例:“为满足市场和消费和对食品安全和产品品质日益提高的标准和要求,企业定位于制糖行业的中高端市场,从产品品种(优级绵白糖年产20-30万吨、精制绵白糖年产5-10万吨、精幼砂糖年产8-15万吨、一级砂糖年产40-50万吨、优级砂糖年产10-20万吨)到包装形式(吨袋、50Kg编织袋和25Kg牛皮纸袋以及后续推出的液体糖、500g和1000g小包装等),实施多元化和差异化经营理念。”

我国食糖缺口长期存在,且国内自制糖成本远高于世界主要产糖国,进口食糖是刚性需求。由于糖本身是重要的战略物资,我国又不可能完全开放进口让国外低成本白糖摧毁我国的制糖产业。原因很简单,万一有战争,贸易航线断了,国内无糖可用。因此我国通过关税手段,即配额制度,每年194.5万吨配额进口糖,进口税率15%,配额外进口税率50%,调控进口糖的成本,使国内自制糖产业有生存空间。

有朋友会问,我国作为发达国家粉碎机,攻克一个产业那个产业成本基本能做到全球最低,为啥糖自制成本降不下来呢?我的回答是,因为制糖产业太低端了,从古至今无非就是把甘蔗、甜菜榨汁炼化,最大的成本就是农作物本身,这一块的成本再怎么努力也拼不过巴西,人家天然适合种甘蔗。除非真到迫不得以,国家用行政手段保障糖料作物种植面积,否则在基本和平的环境下,我国将长期进口食糖。

已知我国自制糖竞争力不强靠关税壁垒维持产业运转,又已知国内长期需要进口食糖,那在这个产业里,什么样的企业更具有优势,答案已经很明显了。

谁具有从海外低价获取原糖的能力,谁在沿海(海运运输成本最低)拥有炼糖产能,谁就能在竞争中胜出。背靠中粮集团拥有丰富的海外糖原获取渠道,卡位沿海港口拥有巨大的炼糖产能,形成了中糖的核心优势。我国食糖缺口500万吨,中糖沿海炼化能力今年会达到215万吨。在满产状态下,接近40%的进口糖将会由中糖炼糖厂生产。

炼糖厂的利润主要来自原白价差,进口原糖越便宜,国内白糖价越高,炼糖厂收益越好。这就导致拥有配额的企业利润空间更大。配合每年向商务部申请,有一定门槛,简单来说没有炼糖厂,没有较强的炼糖业绩是申请不到配额的。中粮糖业作为国家队,拥有近一半的配额。配额外中糖是否进口,则根据行情判断。在原白价差有利可图的窗口期进口原糖,中糖有专业的期货团队做套保,可以将利润锁定,抓住盈利机会。

丰富的海外糖原渠道+卡位沿海炼糖产能+身为国家队获取配额的优势+通过套保抓机会锁利润的能力,共同构成了中糖的业内绝对优势。

加工糖业务净利润非常稳定,辽宁厂基本每年0.8-1个亿(扣除少数股东权益),唐山厂基本每年0.3-0.4亿,今年漳州厂投产,前期效益估计不高预计0.3亿,未来稳定下来预计0.5亿。因此炼糖板块2024年预计贡献净利润1.6亿元左右。

有的朋友会问,你把炼糖板块说的那么NB,咋才贡献1.6亿利润?原因其实跟自制糖那边一样,中糖应该是体系内统销,炼糖厂只管生产,贸易公司收走根据市场情况出售,所以利润不会在炼糖板块体现。2023年以前的年报,主业口径和子公司口径,都把加工糖的绝大部分营收、利润算进了贸易糖。2023年年报则比较割裂,主业口径中加工糖的营收和利润没有像以前一样算到贸易糖里,可以看到加工糖的创造的毛利润暴涨,而子公司净利润口径还是跟以前一样,只有1个多亿。这也是我第一篇做还原分析的原因。

2023年年报新口径是有优点的,更好体现加工糖的价值,以后数据积累多,有了延续性,我也就不用按老口径做还原了。

再说一下贸易糖:

贸易糖板块历年年报里披露的细节不多,基本是个沙盒,我只能结合收集到的其他信息描述这一部分业务。

首先是进口食糖,不是那种需要炼的原糖,比如伦敦ICE交割的白砂糖,韩国进口的精幼白砂糖等等,这种糖根据市场行情,要么囤起来,要么卖掉,是最纯粹的贸易业务,如果不考虑持现货待涨的炒作情形,利润率不会太高,炒就另说了。

其次是贸易公司委托国内其他制糖厂生产的小包装食糖,比如下图(来源于网络):

可以看到中糖的北京贸易公司委托方家铺子等糖厂加工小包装糖白砂糖、冰糖等。这一块也是纯贸易,相当于贴牌销售,利润率不会太高。

第三是自制糖和加工糖的销售,“中糖掌控超 200 万吨的仓储物流网点,建立了覆盖全国主要干支线节点的物流服务体系”,拥有巨大的仓储能力,中糖可以从容的应对市场变化。这里要提一下保税仓储,跟加工更相关,原白价差不好的时候,原糖存在保税仓库,有利可图再进关炼糖,也是平抑波动增强盈利的手段。此外,这里还包括toC的产品比如红糖巧克力、烘焙糖、罗汉果风味糖等。

第四说一下套保,我觉得放在贸易板块讲更合适些,因为套保本质就是锁定贸易毛利润的现金流。关于套保规模,中糖讳莫如深,毕竟这是核心商业机密。从年报中可以看出,中糖并不是全额套保的。2023年以及目前,中糖的存货规模大于套保规模,处于现货多头的状态,对比一下“其他综合收益——现金流量套期储备”和“存货”的关系,可以看出端倪。现金流量套期储备简单来说就是,通过期货锁定的一部未来买原料或销售成品价格,期货、现货市场的价格波动,将产生的与锁定价的价差即未来会实际产生的现金流量变动,变动部分此刻还未发生故计入现金流量套期储备中,套保完成后这部分现金流差额转入成本或收入中。此外衍生金融资产/负债的季度变动也可以一定程度反映中糖的短期套保规模变化。

套保这块比较复杂,报表里可参考指标又很少,从一两个指标可以推断出套保比例,但准确度不高,以后有时间准备单独写。相信中粮系的期货团队的专业能力,会做出风险可控又能在糖价高位受益的策略。

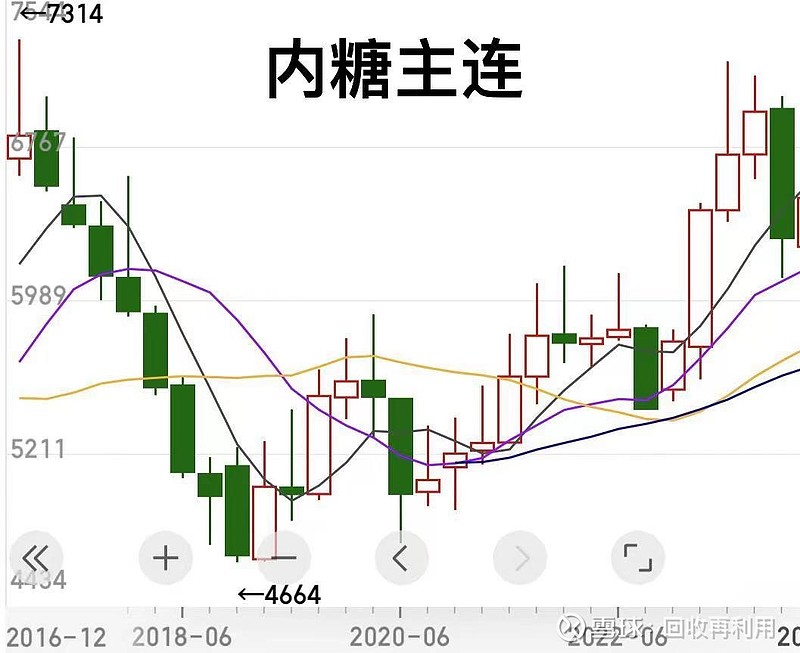

还是那句话,贸易这一块就是个沙盒,我们只能看到一部分内容,却无法获知全貌。但沙盒输出的内容是真实的,用简单粗暴的方法,来分析一下糖价和贸易糖毛利的关系。

2023年毛利率为还原数据,不了解的请看中粮糖业年报解析(一),外糖走势不放了联动性差不多。

可以看到2017-2023年期间,除了2020年之外,贸易糖的毛利润大体随着糖价波动,2020年毛利高一些,那年发生了什么不用我多说。

贸易糖就说这些吧,2023年这个板块贡献了近10亿净利润,这也是中糖业绩爆发的最重要原因,往年在3-6亿之间。2024年,对于这个沙盒我倾向于保守预期,6-7个亿就很满足了。

剩下番茄和一些宏观逻辑后面再说吧。